Stopy procentowe NBP mają ogromny wpływ na sytuację na polskim rynku finansowym. Przez lata Rada Polityki Pieniężnej nie decydowała się na dokonywanie w nich zmian, w uwagi na stabilną sytuację gospodarczą, ale zmieniło się to w 2020 roku wraz z pandemią koronawirusa. Pierwszych obniżek dokonano w marcu, a kolejnych zaledwie kilkadziesiąt dni później – w kwietniu. Jaki wpływ będzie to miało na koszt kredytów hipotecznych?

Spis treści

Obecna wysokość stóp procentowych NBP

Najważniejsze stopy procentowe NBP to stopy: referencyjna, lombardowa, depozytowa, redyskontowa weksli i dyskontowa weksli. Dotyczą one przede wszystkim relacji banku centralnego z bankami komercyjnymi (między innymi to, po jakiej cenie będzie on skupował od nich weksle). Spośród nich kredytobiorców powinny interesować dwie.

Stopa referencyjna, która określa maksymalne oprocentowanie kredytu, a także wpływa na wysokość stopy procentowej WIBOR, a także stopa redyskontowa weksli, od której zależne jest oprocentowanie kredytu studenckiego. Zmienna stopa procentowa WIBOR jest wraz z marżą banku składnikiem oprocentowania kredytu, a więc również od niej zależy, ile będzie wynosiła rata kredytu.

W marcu 2020 roku dokonano znacznej obniżki wszystkich powyżej wspomnianych stóp procentowych NBP. Interesująca nas w kontekście kredytów hipotecznych stopa referencyjna spadła do poziomu 1%, a następnie, w dniu 9 kwietnia 2020, do 0,5%. Dla porównania, obecna wysokość stopy lombardowej to 1%, stopy depozytowej 0%, stopy redyskontowej weksli 0,55%, a dyskontowej 0,60%. Krótko mówiąc, wszystkie stopy procentowe NBP spadły do rekordowo niskich poziomów.

1 Źródło: https://www.money.pl/u/data_window/?refresh=on&smb=WIBOR3M

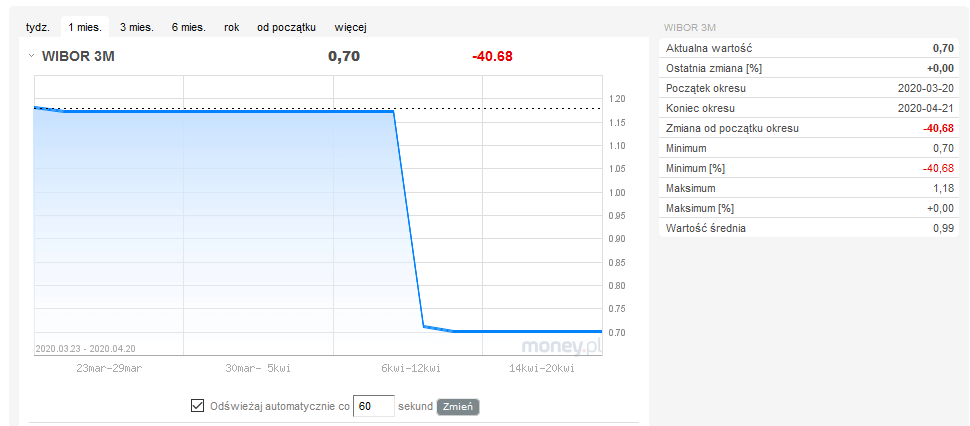

Obniżka stóp procentowych a stopa WIBOR

Jak wspomniano powyżej, wysokość stopy referencyjnej ma bezpośredni wpływ na wysokość stopy WIBOR, która z kolei wpływa na raty kredytów. Trzeba przy tym wskazać, że istnieją różne typy stopy WIBOR – ta, którą wykorzystuje się na ogół w kredytach hipotecznych, to WIBOR 3M, spotkać się można także z WIBOR 6M.

Jak można się domyślić po ich nazwach, są to kolejno stopy trzymiesięczne i półroczne. WIBOR 3M jeszcze stosunkowo niedawno wynosił ponad 1%, podczas gdy obecnie wynosi 0,70% (w przypadku WIBOR 6M jest to aktualnie 0,71%). Różnica jest więc znaczna, a bardzo możliwe, że dojdzie do dalszych obniżek.

Jak niski WIBOR wpływa na ratę kredytu?

Niższy WIBOR wpłynie na raty wszystkich kredytów hipotecznych, natomiast nie zawsze będzie to różnica mocno odczuwalna. Dużo zależy od tego, na jaką sumę został zaciągnięty kredyt, na ile lat i z jaką marżą banku. W większości przypadków powinna być to suma w wysokości kilkudziesięciu złotych, a niekiedy nawet kilkuset.

Wydaje się to niewielką różnicą, ale na przestrzeni lat może to oznaczać oszczędność rzędu nawet kilkunastu lub kilkudziesięciu tysięcy złotych. Oczywiście przy założeniu, że w tym czasie WIBOR cały czas pozostanie na tym samym poziomie lub tylko jeszcze bardziej się zmniejszy, co jest na dłuższą metę stosunkowo mało prawdopodobnym scenariuszem.

Musimy pamiętać, że tak jak WIBOR się zmniejszył, tak i w pewnym momencie może wrócić do poprzedniej wartości, a nawet ją przerosnąć. Wszystko zależy od tego, jak rozwinie się sytuacja gospodarcza w Polsce. Większy WIBOR będzie oczywiście oznaczał wyższe raty kredytów.

Czy w związku z tym obecny moment jest dobrą chwilą na zaciąganie kredytu hipotecznego? Z czysto finansowego punktu widzenia, biorąc pod uwagę jedynie wysokość rat, faktycznie kredyty hipoteczne szybko stały się znacznie bardziej opłacalne. Tani kredyt jednak nie będzie dla nas korzystny, jeśli nie będziemy mogli go spłacić, a w czasach kryzysu zawsze jest takie prawdopodobieństwo nawet, jeśli obecnie posiadamy stabilne źródło dochodu.

Obniżka stóp procentowych NBP a koszt kredytów hipotecznych – podsumowanie

Jak widać, obniżka stóp procentowych NBP opłaci się finansowo Polakom zarówno już spłacającym kredyty hipoteczne jak i tym, którzy dopiero planują je zaciągać. Oczywiście, osiągnięty zysk nie będzie bardzo duży, ale w czasach kryzysu gospodarczego każda oszczędność ma znaczenie.

Cały czas trzeba jednak mieć na uwadze, że kiedy sytuacja na rynku się unormuje, WIBOR może wzrosnąć, nawet do poziomu przewyższającego jego wcześniejszą wysokość.