Posiadanie własnego domu lub mieszkania to dla wielu osób marzenie, którego nie da się zrealizować w inny sposób niż za pomocą kredytu. Czasem nawet w przypadku posiadania środków, aby zakupić nieruchomość za gotówkę zaciągnięcie takiego zobowiązania może być lepszą opcją. Kredyt na dom ma wiele zalet, ale nie da się ukryć, że jest to bardzo poważne zobowiązane finansowe. Nie powinno się brać go bez pogłębienia swojej wiedzy na temat tego produktu finansowego i wszystkich związanych z nim konsekwencji. W takim razie, co warto wiedzieć, zanim zaciągnie się tego typu kredyt? Jakie dokumenty są do tego potrzebne, czy w ogóle warto to robić i jaki wkład własny trzeba przygotować?

Spis treści

Kredyt na dom – warunki

Wśród podstawowych warunków, jakie banki stawiają osobom zainteresowanym kredytem na dom, można wyróżnić bycie pełnoletnim oraz posiadanie pełni zdolności do czynności prawnych.

Niezbędne jest także posiadanie odpowiednio wysokiej zdolności kredytowej – przy jej obliczaniu wykorzystuje się między innymi dane dotyczące zarobków danej osoby oraz aktualnie spłacanych przez nią kredytów i pożyczek, w tym również pozabankowych. Nie bez znaczenia są również forma zatrudnienia, koszty utrzymania oraz ilość osób posiadanych na utrzymaniu.

Z uwagi na fakt, że kredyty na dom z reguły udzielane są na wysokie kwoty i długi okres, wymagania odnośnie do zdolności kredytowej potrafią być wysokie. Z tego względu zazwyczaj są to zobowiązania zaciągane przez dwie osoby, rzadziej przez singli (chociaż zdarzają się w tym zakresie wyjątki).

W kontekście kredytu na dom kluczowe jest także spełnienie warunku odnośnie do pozytywnej historii kredytowej. Opóźnienia w spłacie kredytów w BIK-u mogą sugerować bankowi, że dana osoba nie jest wiarygodna. Jest to szczególnie istotne właśnie w kontekście tak poważnych i dużych zobowiązań, ponieważ instytucje finansowe nie chcą w ich przypadku podejmować zbyt dużego ryzyka.

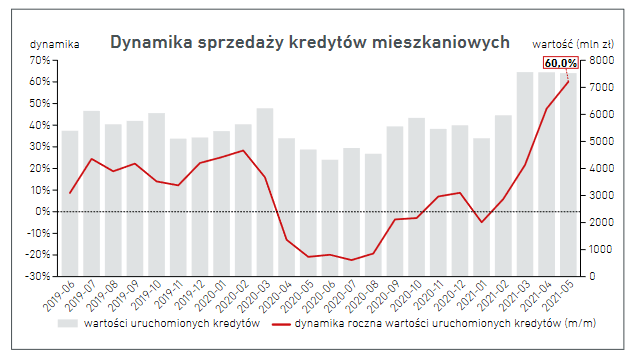

1 Źródło: https://media.bik.pl/informacje-prasowe/675674/newsletter-kredytowy-bik-najnowsze-dane-o-sprzedazy-kredytow-w-polsce-2021-06-21

Jakie dokumenty są potrzebne do kredytu na dom?

Dokumenty, które są niezbędne, kiedy zdecydujemy się zaciągnąć kredyt na dom, można podzielić na trzy kategorie. Pierwsza z nich to kategoria ogólna – znajdują się w niej dowody tożsamości kredytobiorców, a także wniosek o kredyt.

Druga dotyczy zarobków kredytobiorców. W zależności od formy zatrudnienia, można zostać poproszonym o umowę o pracę (lub aktualną umowę zlecenie i kilka poprzednich), zaświadczenie o dochodach od pracodawcy czy wyciąg z konta bankowego. W przypadku osób prowadzących własną działalność zazwyczaj konieczne jest przedstawienie zaświadczeń z ZUS i US, zeznań podatkowych, dokumentów księgowych czy wyciągów z konta firmowego.

W skład trzeciej kategorii wchodzą dokumenty związane z budowanym domem, a także działką, na której ma on zostać postawiony. Niezbędne będzie więc zaopatrzenie się w między innymi dokumenty potwierdzające prawo własności do danej działki, a także decyzja w sprawie pozwolenia na budowę na niej, kosztorys czy projekt budowlany. W każdej instytucji dokładna lista wymaganych dokumentów może wyglądać nieco inaczej.

Wkład własny w kredycie na dom – co trzeba wiedzieć?

Wkład własny to część wartości nieruchomości, którą finansuje kredytobiorca. Obecnie w Polsce nie ma możliwości zaciągnięcia kredytu na dom bez wkładu własnego, co oznacza, że żaden bank nie może sfinansować 100% wartości nieruchomości. Wynika to z Rekomendacji S przygotowanej przez Komisję Nadzoru Finansowego.

Minimalny wkład własny wynosi 20% wartości nieruchomości (bądź 10%, w przypadku, gdy zostanie zakupione ubezpieczenie niskiego wkładu). Banki preferują wkład własny w postaci gotówki, ale warto wiedzieć, że niekiedy dopuszczalne są również inne jego formy. Wkładem własnym może być na przykład już wcześniej zakupiona lub otrzymana działka, na której ma zostać zbudowany dom.

Również zakupione za własne pieniądze materiały budowlane, jeśli dysponujemy dokumentami pozwalającymi na potwierdzenie ich zakupu, mogą zostać zaliczone jako wkład własny. Nie mogą nim być natomiast pieniądze pochodzące z innego kredytu lub pożyczki (ale nic nie stoi na przeszkodzie, aby jako wkład własny wykorzystać pieniądze pochodzące z darowizny, na przykład od rodziców lub teściów).

Ile trzeba zarabiać, aby dostać kredyt na dom?

Nie ma jasnej odpowiedzi na to, ile trzeba zarabiać żeby dostać kredyt na dom. Wpływ na decyzję banku będą miały takie kwestie, jak wewnętrzna polityka, kwota kredytu i okres spłaty, a także koszty utrzymania danej osoby.

Jeśli zarabiamy relatywnie niedużo, jest mało prawdopodobne, że otrzymamy kredyt pozwalający zbudować willę za wiele milionów złotych. Jest jednak szansa na to, że uda nam się sfinansować przeciętnych rozmiarów dom jednorodzinny – zwłaszcza, jeśli zaciągamy zobowiązanie wspólnie z drugą osobą.

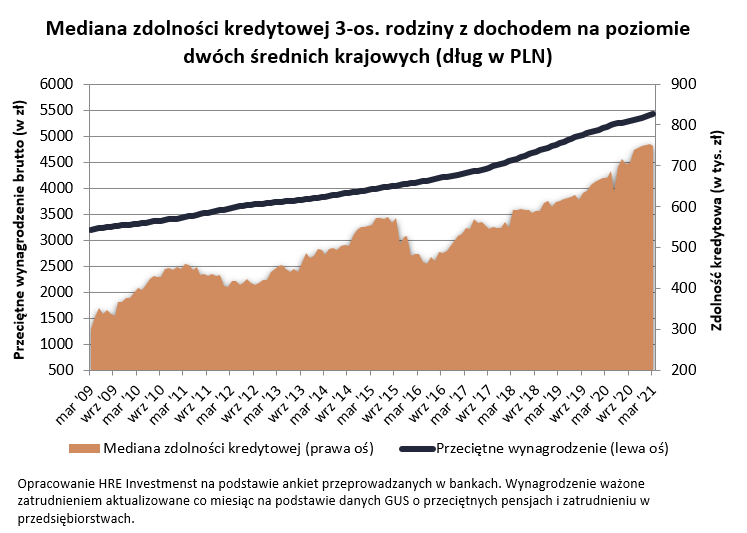

2 Źródło: https://mojafirma.infor.pl/nieruchomosci/finanse/5216787,Kredyt-hipoteczny-2021-oprocentowanie-marza-wklad-wlasny.html

Kredyt na dom dla młodych – najważniejsze informacje

Młode osoby mogą natrafić na problemy w uzyskaniu kredytu na dom, czy to ze względu na niską zdolność kredytową, czy problemy ze zgromadzeniem wkładu własnego. Swego czasu istniały programy rządowe mające rozwiązać ten problem, takie jak na przykład „Mieszkanie dla młodych”, którego zadaniem było dofinansowanie części wkładu własnego młodym osobom.

Nie są już przyjmowane nowe wnioski w programie „Mieszkanie dla młodych”, natomiast w planach jest program o nazwie „Mieszkanie bez wkładu własnego” dedykowane osobom pomiędzy 20 a 40 rokiem życia. Chociaż nazwa sugeruje, że będzie można skorzystać z niego tylko w przypadku chęci zakupu mieszkania, to ma on obejmować również budowę domu. Póki co program ten jednak nie wszedł jeszcze w życie.

Jak dostać kredyt na dom na dobrych warunkach?

Mnogość ofert kredytów na dom, które dodatkowo na pierwszy rzut oka często niewiele się różnią, może sprawiać, że kredytobiorca podejmie niewłaściwą decyzję i niepotrzebnie przepłaci. Jest to o tyle istotne, że w przypadku tego typu kredytu różnica w ostatecznym koszcie zobowiązania może wynosić kilkadziesiąt lub nawet kilkaset tysięcy złotych. Warto więc zadbać o to, aby wziąć najkorzystniejszy możliwy kredyt.

Tylko jak dostać kredyt na dom na atrakcyjnych warunkach? Najlepszym sposobem jest zwrócenie się o pomoc do eksperta kredytowego. Na podstawie otrzymanych informacji znajdzie on optymalny kredyt dla danej osoby, a także przeprowadzi negocjacje z bankiem i pomoże w załatwieniu wszystkich związanych ze zobowiązaniem formalności.

Kredyt na dom – czy warto?

Odkładanie na zakup domu za gotówkę może potrwać wiele lat, zwłaszcza, jeśli w tym czasie musimy wynajmować jakiś dom lub mieszkanie, a nie możemy na przykład mieszkać u rodziców. Wiele osób wychodzi więc z założenia, że lepszą opcją jest płacenie raty za własną nieruchomość, niż przekazywanie comiesięcznie podobnej lub jedynie nieco mniejszej sumy właścicielowi lokum w ramach opłaty za wynajem.

Każdy musi jednak sam zdecydować czy stać go na kredyt na dom i czy w jego przypadku będzie to korzystne rozwiązanie, czy też nie. Warto pamiętać, że wysokość raty można dopasować do swoich preferencji i możliwości poprzez modyfikację okresu spłaty zobowiązania. Dłuższy okres spłaty spowoduje zmniejszenie wysokości rat, ale jednocześnie zwiększenie ostatecznych kosztów zobowiązania.

Kredyt na dom – podsumowanie

Kredyt na dom lub mieszkanie nie bez powodu jest tak szeroko dostępny (w swojej ofercie ma go większość polskich banków) oraz tak popularny. Bez wątpienia jest to stosunkowo złożony produkt finansowy i jego zaciągnięcie wiąże się z większą ilością formalności i dłuższym czasem oczekiwania niż w przypadku większości innych kredytów. Jednocześnie jest to zobowiązanie o znacznie niższym koszcie niż w przypadku, gdyby zaciągnąć zwykły kredyt gotówkowy na tę samą kwotę i ten sam okres czasu.

Dzięki silnemu zabezpieczeniu w postaci hipoteki, parametry kredytów na nieruchomości są znacznie bardziej konkurencyjne niż w przypadku zobowiązań konsumpcyjnych. Warto się więc nimi zainteresować, natomiast trzeba taki poważny krok najpierw dobrze przemyśleć. Dobrym pomysłem jest także przygotowanie zawczasu części wspomnianych powyżej dokumentów, aby maksymalnie przyspieszyć cały proces zaciągania zobowiązania.

Kredyt na dom – najczęściej zadawane pytania

Z uwagi na swoją złożoność, kredyt na dom prowokuje wiele ważnych pytań u potencjalnych kredytobiorców. Jest to zobowiązanie bardzo unikalne, które może wydawać się niezrozumiałe i nadmiernie skomplikowane dla osób, które wcześniej nie miały do czynienia z jakimikolwiek kredytami, bądź też zaciągały jedynie mniej złożone zobowiązania, takie jak kredyty gotówkowe.

Poniżej zebrano odpowiedzi na pytania, która pojawiają się najczęściej i mają największe znaczenie w kontekście udanego aplikowania o kredyt i późniejszego zadowolenia z warunków zaciągniętego zobowiązania.

Ile trwa proces pozyskiwania kredytu na dom?

Okres pozyskiwania kredytu na dom może wynosić od kilku tygodni do kilku miesięcy. Dużo zależy nie tylko od szybkości pracy oraz wymagań banku, ale też od postawy samego kredytobiorcy. Jest w związku z tym kluczowe, aby zwracać uwagę na w pełni poprawne wypełnienie wszystkich formularzy. Należy także jak najszybciej gromadzić i dostarczać potencjalnemu kredytodawcy wszelkie wymagane dokumenty. Dzięki temu uda się uniknąć niepotrzebnych pomyłek i opóźnień.

Czy można dostać kredyt na dom bez historii kredytowej?

Historia kredytowa jest bardzo ważna dla banków, ponieważ pozwala oszacować, z jakim prawdopodobieństwem dana osoba będzie spłacała nowy kredyt na czas. Jej brak utrudnia uzyskanie kredytu na dom, ponieważ instytucja finansowa nie wie, czego się po danym kredytobiorcy spodziewać. Wciąż jednak uzyskanie pozytywnej historii kredytowej jest możliwe – dużo zależy jednak od indywidualnych okoliczności, a także od tego, czy skorzystano z pomocy profesjonalnego pośrednika kredytowego.

Czy kredyt na dom pod zastaw mieszkania jest możliwy?

Kredyt na dom może potencjalnie zostać zabezpieczony hipoteką nałożoną na inną nieruchomość, na przykład na posiadane już mieszkanie. Niekiedy możliwe jest także zabezpieczenie kredytu nieruchomością posiadaną przez osoby trzecie, takie jak na przykład rodzice kredytobiorcy. Wszystko jednak zależy od zasad panujących w danym banku i tego, czy dopuszcza on tego typu praktyki. Informacji na ten temat najlepiej szukać bezpośrednio na stronie internetowej danego banku lub u jego doradców.

Zobacz również: kredyt na budowę domu – jak działa i czy się opłaca