Każdy przedsiębiorca, nawet początkujący, z pewnością zdaje sobie sprawę z tego, że żadna firma nie może stać w miejscu. Ciągłe wdrażanie skutecznych, nowoczesnych rozwiązań jest kluczowe nie tylko po to, aby rozwinąć firmę i wyprzedzić konkurencję, ale także, aby nie pozostać za nią w tyle. W przypadku niektórych branż nowinki technologiczne nie wiążą się z ogromnym kosztem, ale w innych zakup nowej maszyny, patentu czy oprogramowania może być wydatkiem rzędu kilkudziesięciu lub kilkuset tysięcy złotych (a nawet większym).

Dla dużych firm nie będzie to aż tak dużym wyzwaniem, ale inaczej jest w przypadku mikro, małych i średnich przedsiębiorstw. Własne oszczędności często okażą się po prostu niewystarczające. Warto w takim przypadku nie poddawać się, a szukać innych rozwiązań. Podczas takich poszukiwań można natrafić na przykład na tak zwany kredyt technologiczny. Czym on dokładnie jest i czym różni się od zwykłego kredytu (na przykład inwestycyjnego) Kto może się o niego ubiegać i czy w ogóle jest to jeszcze możliwe? Odpowiedzi na wszystkie te pytania znalazły się poniżej.

Spis treści

Kredyt technologiczny – co to jest?

Kredyt technologiczny, a właściwie kredyt na innowacje technologiczne, jest produktem finansowym skierowanym do mikroprzedsiębiorców oraz przedsiębiorców z sektora małych i średnich przedsiębiorstw. Jego celem jest udzielenie im pomocy w sfinansowaniu kosztownych inwestycji polegających na wdrożeniu w firmie innowacyjnych rozwiązań.

Podobnie, jak kredyty obrotowe czy kredyty inwestycyjne, kredyt technologiczny jest udzielany przez banki komercyjne (jednak nie wszystkie). Różni się on jednak od zwykłego kredytu przede wszystkim tym, że pośredniczy w nim Bank Gospodarstwa Krajowego (BGK), co pozwala na uzyskanie dofinansowania do kredytu ze środków unijnych.

W ramach kredytu technologicznego zobowiązanie nie jest całkowicie spłacane przez bank – kredytobiorca musi ponieść część kosztów z własnych funduszy, natomiast, jeśli spełni wszystkie wymagania, otrzyma tak zwaną premię technologiczną. Za jej pomocą będzie mógł częściowo spłacić kredyt. Nie zostanie wypłacona ona na rachunek klienta, do jego dowolnego wykorzystania, a na rachunek wskazany w umowie o dofinansowanie. Nie można przeznaczyć jej na inny cel niż spłata kapitału kredytu technologicznego.

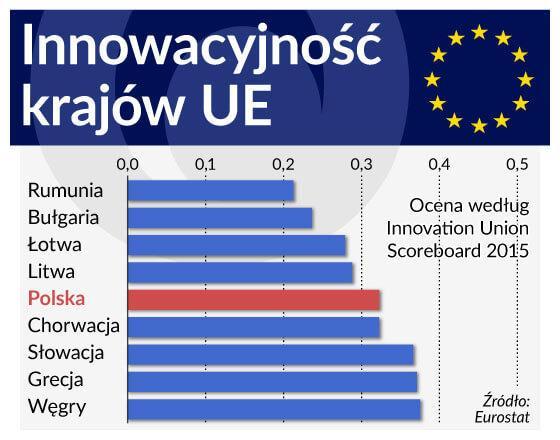

1 Źródło: https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/innowacje-strategia-innowacyjnosc-produktywnosc-plan-raport-nbp/#fullimg0

Kredyt technologiczny – warunki

Premie technologiczne były finansowane z Funduszy Europejskich na lata 2014-2020. Program ten już się zakończył, w związku z czym wraz z początkiem 2021 roku zaprzestano zbierania nowych wniosków o kredyt technologiczny. Warto jednak wspomnieć, że pod koniec jego funkcjonowania wprowadzono istotne zmiany, czyniąc go atrakcyjniejszym dla przedsiębiorców. Takie kroki wynikały z pandemii COVID-19, która utrudniła wielu firmom spełnienie pierwotnych warunków kredytu lub sprawiała, że w swojej pierwotnej formie kredyt technologiczny nie byłby atrakcyjny.

Przede wszystkim zniesiono maksymalny limit premii technologicznej, która początkowo został ustalony na kwotę 6 milionów złotych. Dofinansowanie mogło obejmować nawet 70% kosztów kwalifikowanych, aczkolwiek to, na jaki konkretnie zwrot mógł liczyć dany przedsiębiorca, zależało przede wszystkim od rozmiaru jego firmy, a także od rejonu, w którym była ona zarejestrowana i działała.

Dodatkowo, znacznie rozszerzono katalog kosztów kwalifikowanych, co oznacza, że wydatki, za które wcześniej nie można było uzyskać zwrotu kosztów, zaczęły być brane pod uwagę przy ustalaniu kwoty premii technologicznej. Wśród nowości w katalogu kosztów kwalifikowanych można wymienić koszt najmu i dzierżawy budynków lub gruntów, materiałów budowlanych, ekspertyz i projektów, a także zakupu, transportu, montażu i uruchomienia środków trwałych.

Kolejna ważna kwestia, która sprawiła, że pod koniec swojego funkcjonowania kredyt technologiczny stał się bardziej korzystny, to zniesienie obowiązku wniesienia w projekt wkładu własnego. W praktyce oznaczało to, że, o ile dana firma posiadała odpowiednio wysoką zdolność kredytową, kredyt mógł jej zostać udzielony nawet na 100% wartości inwestycji. Wiele firm w końcowym okresie tego programu nie dysponowało dużymi oszczędnościami, pozwalającymi na wniesienie kilkudziesięcioprocentowego wkładu własnego, więc ta zmiana otworzyła im drzwi na skorzystanie z niego.

Co dokładnie można było sfinansować kredytem technologicznym?

Kredyt technologiczny pozwalał na sfinansowanie bardzo wielu różnego rodzaju inwestycji. W jego ramach można było nie tylko zakupić konkretne nowoczesne, innowacyjne środki trwałe (nowe maszyny, pojazdy, narzędzia czy oprogramowanie), ale także zrealizować projekty mniej namacalne. Przykładowo, zakupić patent, licencję lub know-how, a także wdrożyć nowe procesy w firmie.

Warto jednak wskazać, że przy tym typie kredytu do finansowanie nie było wypłacane od razu w całości, a transzami, w miarę realizacji projektu. Transza finalna była wypłacana dopiero, kiedy projekt został już zrealizowany i wdrożony. Jednocześnie niewskazane było samodzielne nadpłacanie lub wcześniejsze spłacanie kredytu przez przedsiębiorcę z jego własnych środków, ponieważ w takiej sytuacji premia mogłaby po prostu przepaść, a nie zostałaby wypłacona bezpośrednio kredytobiorcy.

Kredyt technologiczny – kto może się ubiegać?

O kredyt technologiczny mogły się ubiegać tylko firmy zarejestrowane w Polsce, które zostały wpisane do odpowiedniego rejestru (REGON, KRS). Ponadto, powinny one posiadać odpowiednio wysoką zdolność kredytową, pozwalającą na terminową spłatę zobowiązania. Jej dokładna wysokość zależy od takich kwestii, jak wysokość inwestycji oraz termin spłaty.

Jak już wspomniano, kredyt technologiczny powstał z myślą o mikroprzedsiębiorcach, a także właścicielach małych i średnich firm. Duże firmy nie mogły liczyć na dofinansowanie. Kryteria, według których klasyfikuje się rozmiar prowadzonej działalności są ściśle określone. Żeby firma mogła być klasyfikowana jako część sektora MŚP, musi zatrudniać mniej niż 250 pracowników i jej roczny obrót nie może przekroczyć 50 mln euro (lub jej roczna suma bilansowa musi wynosić mniej niż 43 mln euro).

BGK nie stawiało wymogów odnośnie do stażu firmy, a więc w programie mogły brać udział zarówno przedsiębiorstwa z wieloletnim doświadczeniem, jak i takie, które dopiero niedawno powstały. Jednocześnie trzeba wskazać, że ten typ kredytu był otwarty na większość branż, ale są w tym zakresie wyjątki. Nie mogły się o niego starać między innymi firmy działające w sektorze węglowym i hutniczym.

2 Źródło: https://polskiprzemysl.com.pl/finanse-i-ksiegowosc/dofinansowanie-firm/

Kredyt technologiczny – podsumowanie

Kredyt technologiczny to bez wątpienia bardzo ciekawy typ zobowiązania, który podczas okresu swojego funkcjonowania pomógł wielu przedsiębiorcom z sektora MŚP. Biorąc pod uwagę preferencyjne warunki zobowiązania, a także jego wysoką maksymalną kwotę, pozwalało ono zrealizować nawet najbardziej ambitne plany i cele. Jednak, jak wspomniano już powyżej, ostatni nabór do programu zakończył się 5 stycznia 2021 roku, więc w obecnej chwili nie można już złożyć swojego zgłoszenia.

Nie oznacza to jednak, że, jeśli ktoś chce zrealizować jakiś projekt w firmie i nie ma na to wystarczających funduszy, to znajduje się w sytuacji bez wyjścia. Obecnie dostępne jest także wiele innych produktów finansowych, które pomagają firmom realizować różnego rodzaju inwestycje, aczkolwiek wiążą się one z większym kosztem z uwagi na brak rządowych dopłat. Można wśród nich wymienić chociażby popularny kredyt inwestycyjny, który również pozwala na pożyczenie bardzo wysokiej sumy na długi okres.

Kredyt technologiczny – najczęściej zadawane pytania

Czy kredyt technologiczny będzie jeszcze kiedyś dostępny?

Bank Gospodarstwa Krajowego ogłosił, że w 2021 roku nie są planowane kolejne nabory. Jednocześnie trwają prace nad rozwiązaniem podobnym do kredytu technologicznego w ramach perspektywy unijnej na lata 2021 – 2027, więc nie można powiedzieć, aby ta forma dofinansowania dla przedsiębiorców została wycofana już na stałe.

Które województwa najbardziej skorzystały na kredycie technologicznym?

Zarówno w przypadku przedsiębiorstw mikro i małych, jak i średnich, jeśli chodzi o kredyt technologiczny największa intensywność pomocy publicznej miała miejsce w województwie warmińsko-mazurskim, podlaskim, lubelskim i podkarpackim. Wynosiła ona nawet do 70%. Najmniejszą intensywnością pomocy charakteryzowało się miasto stołeczne Warszawa.

Dlaczego kredyt technologiczny był niedostępny dla dużych firm?

Kredyt technologiczny powstał jako odpowiedź na problemy sektora MŚP, który napotykał na problemy z nadążaniem za intensywnym rozwojem nowych, innowacyjnych, a przy tym kosztownych technologii. Wdrożenie ich bez skorzystania z pomocy publicznej mogłoby być bardzo trudne, a nawet niemożliwie. Sektor MŚP odgrywa ważną rolę w gospodarce i jego sprawne funkcjonowanie jest kluczowe, więc dofinansowanie jego rozwoju stało się priorytetem.