Kredyt gotówkowy, kredyt konsolidacyjny czy kredyt hipoteczny to frazy, które z pewnością wiele osób kojarzy, nawet, jeśli nie miała kiedykolwiek okazji zaciągać któregokolwiek z tych zobowiązań finansowych. Jeśli zaś usłyszymy „kredyt konsumpcyjny”, możemy nie być pewni, o jaki dokładnie typ kredytu chodzi, mimo że oferują go praktycznie wszystkie banki.

Poszerzenie swojej wiedzy na ten temat może być dobrym pomysłem szczególnie, jeśli planujemy wzięcie kredytu w najbliższym czasie, ale nie tylko. W takim razie, do czego służy kredyt konsumpcyjny i w jakich sytuacjach się go zaciąga? Jakie wymagania trzeba spełnić, aby go dostać i jak obliczyć jego koszt? Czy warto go wziąć? Wszystkie te kwestie zostaną wyczerpująco wyjaśnione w dalszej części tego artykułu.

Spis treści

Do czego służy kredyt konsumpcyjny?

Kredyt konsumpcyjny ma służyć zaspokojeniu bieżących wydatków, takich jak rachunki, zakup jedzenia czy leków. Udzielany jest tylko i wyłącznie osobom fizycznym. Można za jego pomocą również nabyć chociażby sprzęt AGD czy inne potrzebne przedmioty. Bank nie będzie sprawdzał, w jaki sposób zostały wykorzystane pieniądze pozyskane z kredytu konsumpcyjnego i nie poprosi o żadne rachunki czy faktury.

Duża dowolność związana z kredytem konsumpcyjnym sprawia, że jest on bardzo popularny wśród Polaków. Może się on okazać przydatny w bardzo wielu przypadkach. Zarówno wtedy, kiedy potrzebne nam są środki na niewielkie wydatki, jak i w sytuacji, kiedy konieczne jest zebranie większej sumy.

W ramach kredytu konsumpcyjnego można pożyczyć już od kilku tysięcy złotych do nawet kilkuset tysięcy. To, jaką maksymalnie kwotę otrzymamy, zależy od zasad panujących w danym banku, a także tego, jak przebiegnie weryfikacja naszej zdolności kredytowej. Kredyt konsumpcyjny na ogół jest zobowiązaniem relatywnie krótkoterminowym – termin jego spłaty wynosi zazwyczaj maksymalnie kilka lat, aczkolwiek zdarzają się również oferty, które umożliwiają wydłużenie go nawet do dekady.

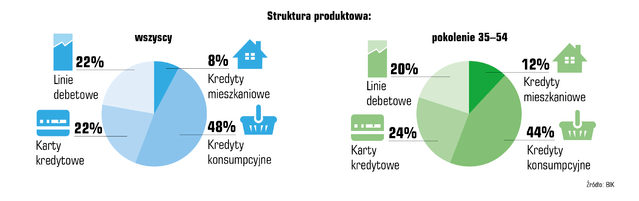

1 Źródło: https://media.bik.pl/informacje-prasowe/386044/kredyty-ma-szesciu-na-dziesieciu-przedstawicieli-pokolenia-x

Jakie wymagania trzeba spełnić, aby dostać kredyt konsumpcyjny?

Kredyt konsumpcyjny jest lubiany przez kredytobiorców w dużej mierze za niewielką ilość formalności z nim związanych, a także szybkie składanie i rozpatrywanie wniosków. Coraz częściej tego typu kredyty można zaciągać nawet całkowicie zdalnie, bez wychodzenia z domu. Nie oznacza to jednak, że nie wiążą się z nimi jakiekolwiek wymagania.

Poza podstawowymi wymaganiami, takimi jak bycie pełnoletnim i posiadanie pełnej zdolności do czynności prawnych, można wyróżnić wymagania w zakresie zdolności kredytowej, a także historii kredytowej. Zbyt niska zdolność kredytowa jest jedną z najczęściej spotykanych przyczyn odmowy przyznania kredytu. Może ona wynikać z takich czynników, jak niskie dochody, duża ilość aktualnych zobowiązań (w tym pozabankowych), a także wysokie koszty utrzymania.

Historia kredytowa, pobierana z Biura Informacji Kredytowej (BIK-u), zawiera informacje o bieżących kredytach, a także niektórych pożyczkach (pożyczki pojawiają się w BIK-u, jeśli dana firma pożyczkowa z nim współpracuje). Mogą tam widnieć informacje na temat już spłaconych zobowiązań. Jeśli spłaciliśmy dług na czas, to do jego dalszego przetwarzania Biuro potrzebuje naszej zgody. Warto jej udzielić, ponieważ takie pozytywne wpisy dobrze o nas świadczą. Jeśli zaś chodzi o wpisy negatywne, dotyczące opóźnień, to BIK może je przechowywać bez naszej zgody w przeciągu 5 lat od całkowitej spłaty zobowiązania.

Od czego zależy jego koszt kredytu konsumpcyjnego i jak go obliczyć?

Z uwagi na obejmujący banki obowiązek informacyjny, w każdej ofercie kredytu powinniśmy być w stanie znaleźć komplet danych, dzięki którym będziemy mogli ustalić jego finalny koszt. Rzeczone dane to przede wszystkim oprocentowanie zobowiązania i prowizja za jego udzielenie, ale też różnego rodzaju opłaty dodatkowe, które mogą, ale nie muszą się pojawić (obowiązkowe ubezpieczenie, opłata przygotowawcza).

W ofercie kredytu znajdziemy także jego RRSO, czyli Rzeczywistą Roczną Stopę Oprocentowania. Jest ona obliczana na podstawie nie tylko samego oprocentowania nominalnego, ale też wszystkich innych wymienionych wcześniej kosztów, czyli między innymi prowizji. Daje ona dobry obraz opłacalności kredytu, natomiast nie jest jedynym aspektem, na który warto zwrócić uwagę.

Jeśli chcemy obliczyć, jaki łączny koszt będzie miał kredyt konsumpcyjny, a także, ile wyniesie nas jego rata, możemy skorzystać z kalkulatora kredytowego. Często taki kalkulator znajdziemy na stronie banku, który oferuje interesujący nas kredyt, w wielu przypadkach nawet konkretnie na podstronie zwierającej daną ofertę. Alternatywnie możemy skorzystać z kalkulatorów dostępnych na zewnętrznych stronach internetowych.

Jakie dokumenty są potrzebne, aby zaciągnąć kredyt konsumpcyjny?

Podstawowym dokumentem, który będzie nam potrzebny, aby wziąć kredyt konsumpcyjny, będzie niewątpliwie ważny dowód osobisty. Zarówno w przypadku, kiedy zdecydujemy się zaciągnąć go w fizycznej placówce banku, jak i w sytuacji, kiedy zainteresuje nas kredyt przez Internet.

Poza dowodem osobistym możemy zostać poproszeni o szereg dokumentów, które potwierdzają wysokość osiąganych przez nas dochodów. W niektórych przypadkach takich dokumentów nie trzeba dostarczać, a wystarczające jest własne oświadczenie kredytobiorcy, jednak nie zawsze.

Jeśli jesteśmy zatrudnieni na podstawie umowy o pracę, powinno wystarczyć nam zaświadczenie od pracodawcy o wysokości dochodów. W przypadku umów lub umowy cywilnoprawnej, konieczne bywa przedstawienie bankowi rzeczonych umów lub wyciągu z konta bankowego. Niezbędna bywa także promesa od pracodawcy, w której deklaruje on zamiar przedłużenia z nami umowy.

W przypadku osób prowadzących własną działalność wśród wymaganych dokumentów mogą znaleźć się wyciągi z kont firmowych, zeznania podatkowe za lata ubiegłe, dokumenty księgowe (na przykład Księga Przychodów i Rozchodów) i zaświadczenia o niezaleganiu ze składkami w ZUS-ie i Urzędzie Skarbowym.

Czy warto wziąć kredyt konsumpcyjny?

Nie bez powodu kredyty konsumpcyjne są tak lubiane przez Polaków. Są to wygodne, szybkie zobowiązania, które można zaciągnąć bez większych formalności, a za pomocą których można sfinansować niemal dowolny wydatek lub wydatki. Elastyczny okres spłaty i wysoka maksymalna kwota kredytu sprawiają, że sprawdzi się on w bardzo wielu sytuacjach.

Kiedy już podejmiemy decyzję o tym, że chcemy zaciągnąć kredyt konsumpcyjny, nie warto robić tego samemu. Ryzykujemy bowiem w ten sposób, że przegapimy najatrakcyjniejszą ofertę i ostatecznie przepłacimy. Dobry pośrednik kredytowy nie tylko posiada szeroką wiedzę na temat polskiego rynku usług finansowych, ale też ma możliwość prowadzenia negocjacji na szczeblach decyzyjnych w różnych instytucjach finansowych.

Dzięki temu nie tylko jest w stanie odnaleźć najatrakcyjniejszą dostępną ofertę, ale również może przeprowadzić negocjacje z właściwymi osobami, aby kredytobiorca mógł zaciągnąć zobowiązanie na takich warunkach, których sam nie byłby w stanie osiągnąć.

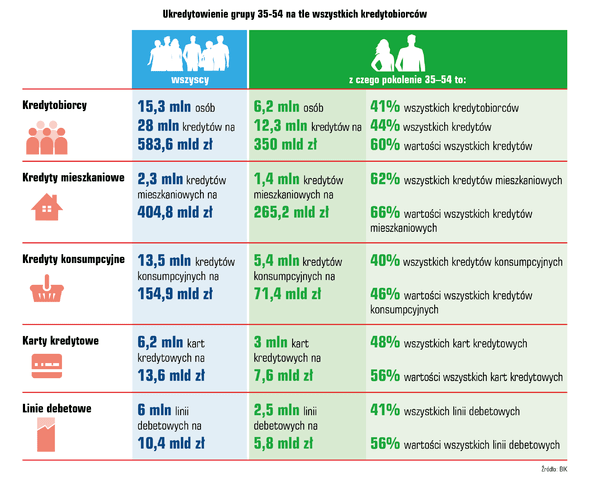

2 Źródło: https://media.bik.pl/informacje-prasowe/386044/kredyty-ma-szesciu-na-dziesieciu-przedstawicieli-pokolenia-x

Podsumowanie

Chociaż nazwa „kredyt konsumpcyjny” wielu osobom może nic nie mówić, to w praktyce spora część Polaków już taki kredyt zaciągnęła lub w pewnym momencie to zrobi. Przyda się on w sytuacji, kiedy znajdziemy się tymczasowo w trudnej sytuacji i będziemy potrzebowali dodatkowych środków na codzienne wydatki. Może się też na przykład okazać niezbędny, kiedy niespodziewanie zepsuje nam się w domu jakiś ważny sprzęt AGD i będziemy musieli jak najszybciej kupić nowy.