Nawet, jeśli posiada się już działkę budowlaną, budowa domu nie jest tanim przedsięwzięciem. Wiele osób nie jest w stanie pokryć związanych z nią wydatków (materiałów, kosztu wynajmu firmy budowlanej) tylko i wyłącznie z własnych oszczędności. Z tego względu kredyt na budowę domu cieszy się w Polsce bardzo dużą popularnością.

Chociaż każdy zapewne nieraz słyszał o takim produkcie finansowym, zapewne nie każdy wie dokładnie, jak on działa i jakie formalności się z nim wiążą. Warto dowiedzieć się więcej na ten temat, ponieważ może się okazać, że w przyszłości pojawi się potrzeba zaciągnięcia właśnie takiego kredytu. W takim razie, na jakich zasadach udzielane są kredyty na budowę nieruchomości i jakie dokumenty trzeba przygotować, aby móc taki kredyt zaciągnąć? I co często najważniejsze, czy takie rozwiązanie się opłaca?

Spis treści

Jak działa kredyt na budowę domu?

Kredyt na budowę domu to zobowiązanie celowe, w związku z czym pozyskanych w jego ramach środków nie można wydać w dowolny sposób. Kredytodawca będzie kontrolował wydatki i żądał przedstawienia faktur i rachunków potwierdzających, że pieniądze zostały spożytkowane zgodnie z przeznaczeniem.

Tego typu kredyty zabezpieczone są hipoteką, co oznacza, że w razie niespłacania zobowiązania w terminie bank będzie miał możliwość przejęcia nieruchomości i sprzedania jej, aby odzyskać swoją należność. Dzięki takiemu zabezpieczeniu możliwe jest zaciągnięcie zobowiązania na stosunkowo wysoką kwotę i na długi okres.

Maksymalna kwota kredytu hipotecznego może wynosić nawet kilka milionów złotych, chociaż nie każdy mógłby liczyć na taką sumę – wszystko zależy od wyników badania zdolności kredytowej. Okres spłaty wynosi zaś zazwyczaj do nawet 35 lat.

1 Źródło: https://www.bankier.pl/wiadomosc/Koszty-budowy-domu-na-rok-2017-sprawdzamy-najpopularniejsze-projekty-7494844.html

Kredyt na budowę domu – wymagane dokumenty

W przypadku kredytów hipotecznych banki wymagają sporej ilości dokumentów, zarówno takich związanych z sytuacją finansową kredytobiorcy, jak i nieruchomością, która ma zostać sfinansowana kredytem. Przy kredycie na budowę domu taka nieruchomość jeszcze nie istnieje, a dopiero ma powstać, ale nie zmienia to faktu, że konieczne będzie przedstawienie szeregu dokumentów z nią związanych.

Jeśli chodzi o dokumenty związane z kredytobiorcą, to przede wszystkim mowa tutaj o dowodzie osobistym, a także zaświadczeniu o dochodach od pracodawcy. Bank może także wymagać wyciągu z konta bankowego oraz wglądu w umowę o pracę. Inaczej wygląda to w przypadku innej formy zatrudnienia niż umowa o pracę – przykładowo, w przypadku własnej działalności gospodarczej potencjalny kredytodawca może poprosić np. o zeznanie podatkowe za rok ubiegły.

Wymagane dokumenty związane z nieruchomością (i działką, na której ma ona zostać postawiona) to między innymi akt notarialny działki oraz odpis z księgi wieczystej i pozwolenie na budowę. W pewnym momencie może być potrzebny także kosztorys inwestycji wraz z wyceną rzeczoznawcy oraz projekt nieruchomości. Bank może także zażądać wglądu do dziennika budowy.

Szczegółowych informacji o formalnościach związanych z zaciąganiem kredytu najlepiej szukać na stronie internetowej banku, którego oferta nas zainteresowała. Każda instytucja finansowa może bowiem mieć nieco inne procedury i wymagania w tym zakresie.

Najważniejsze informacje, które trzeba znać

Zanim zdecydujemy się na kredyt na budowę domu, jest kilka ważnych kwestii, które powinniśmy poważnie przemyśleć. Z uwagi na długi okres spłaty i wysokie kwoty takich kredytów, są one jednymi z najpoważniejszych zobowiązań finansowych, jakie każdy z nas może zaciągnąć w swoim życiu. Oto odpowiedzi na kilka najczęściej zadawanych i najważniejszych pytań na ich temat.

Czy wkład własny jest obowiązkowy przy kredycie na budowę domu?

Obecnie nie ma możliwości zaciągnięcia kredytu na budowę domu bez żadnego wkładu własnego. Wynosi on minimum 20% wartości inwestycji (bądź 10% w przypadku, gdy zdecydujemy się na zakup ubezpieczenia niskiego wkładu).

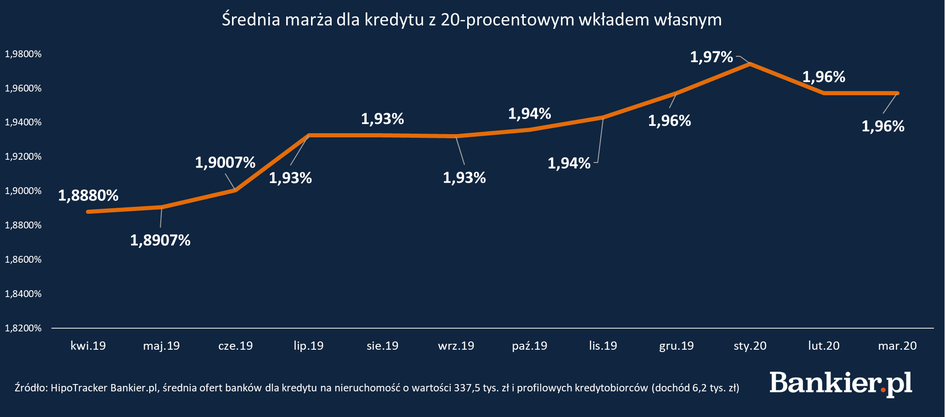

2 Źródło: https://www.bankier.pl/wiadomosc/Marze-kredytow-hipotecznych-w-I-kwartale-2020-r-HipoTracker-Bankier-pl-7862761.html

Warto wiedzieć, że wkładem własnym w kredycie na budowę domu może być nie tylko gotówka, ale także na przykład posiadana już działka, na której zostanie wybudowana nieruchomość bądź zakupione za własne pieniądze materiały budowlane (o ile kredytobiorca posiada rachunki i faktury potwierdzające ich zakup).

Od czego zależy koszt kredytu na budowę domu?

Poszukując idealnego kredytu hipotecznego, większość osób kładzie bardzo duży nacisk na jego koszt. Warto więc wiedzieć, od czego właściwie on zależy. Na ostateczny koszt kredytu na budowę domu wpływają takie czynniki, jak:

- kwota kredytu i okres spłaty

- oprocentowanie (marża banku i zmienna stopa oprocentowania WIBOR)

- prowizja za udzielenie kredytu

- opłaty dodatkowe (na przykład opłata przygotowawcza)

- ubezpieczenie kredytu.

Niekiedy można natrafić na oferty kredytów na budowę domu z zerową prowizją, natomiast tego typu kredyty nie są udzielane z zerowym oprocentowaniem. Warto pamiętać o tym, że nawet, jeśli jeden parametr kredytu jest korzystny, nie oznacza to od razu, że cała oferta jest atrakcyjna. Przykładowo, niskie oprocentowanie nie równa się dobremu kredytowi, jeśli jednocześnie ma on bardzo wysoką prowizję i inne opłaty.

Z tego względu na kredyt na budowę domu powinno patrzeć się całościowo, a nie tylko przez pryzmat jednego lub dwóch czynników. Wskaźnikiem, na który zawsze warto zwracać uwagę, jest RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. W przeciwieństwie do oprocentowania nominalnego, przy jej obliczaniu bierze się pod uwagę wszystkie koszty związane z kredytem, w tym również między innymi prowizję.

Co zrobić, żeby wziąć kredyt na budowę domu na najlepszych warunkach?

Kredyty hipoteczne to bardzo poważne zobowiązanie finansowe, a z uwagi na długi okres spłaty ich ostateczny koszt może być bardzo wysoki. Jeśli więc chcemy nie przepłacać i wziąć kredyt na budowę domu na najlepszych możliwych warunkach, musimy podejść do tej kwestii bardzo poważnie.

Tego typu zobowiązania najlepiej zaciągać z pomocą specjalisty, który posiada w tym zakresie wiedzę i doświadczenie. W ten sposób można nie tylko oszczędzić swój czas i nerwy, ale też pieniądze – dzięki wsparciu eksperta będziemy mogli być pewni, że skorzystamy z maksymalnie korzystnej oferty.

Czy kredyt na budowę domu jest opłacalny?

Jeśli posiadamy już pewne oszczędności, ciekawą alternatywą do kredytu hipotecznego na budowę domu jest kredyt gotówkowy na dowolny cel. Trzeba jednak zdawać sobie sprawę z faktu, że chociaż uzyskanie go będzie prawdopodobnie szybsze i mniej skomplikowane, to pod pewnymi względami jest on mniej korzystny niż kredyt hipoteczny.

Przede wszystkim kredyt na budowę domu zabezpieczony hipoteką można zaciągnąć na znacznie dłuższy okres. Nawet do kilkudziesięciu lat, podczas gdy maksymalny okres spłaty kredytu gotówkowego to z reguły kilka lub kilkanaście lat.

Dodatkowo, dzięki kredytowi hipotecznemu można uzyskać wyższą sumę przy takiej samej zdolności kredytowej. Dlatego też kredyt na budowę domu jest często bardziej opłacalnym rozwiązaniem. Wiele jednak zależy od indywidualnych okoliczności, dlatego też ostateczną decyzję w tym zakresie każdy musi podjąć sam.

Podsumowanie

Nie bez powodu kredyt na budowę domu to jeden z najpopularniejszych kredytów w Polsce. Dla wielu osób, które marzą o własnych czterech kontach, taki kredyt jest jedynym sposobem na pozyskanie potrzebnego finansowania. Za jego pomocą można uzyskać od kilkudziesięciu tysięcy złotych do nawet kilku milionów, w zależności od swojej zdolności kredytowej i zakresu planowanej inwestycji. Jednocześnie dzięki możliwości rozłożenia spłaty nawet na kilkadziesiąt lat raty nie powinny nadmiernie obciążać domowego budżetu.

Trzeba jednak pamiętać, że ofert kredytów na budowę domu (czy też mówiąc dokładniej, kredytów hipotecznych) jest bardzo wiele i mogą one znacząco różnić się opłacalnością. Z uwagi na wysokie kwoty, na które zwykle opiewają takie kredyty, nawet pozornie niewielka różnica w marży czy prowizji może wiązać się ze znacznie mniejszym lub większym ostatecznym kosztem zobowiązania. Dlatego też nie należy wybierać takiego kredytu na chybił-trafił, a najlepiej powierzyć to zadanie wykwalifikowanemu specjaliście.