WIBOR to skrót, który zna (lub przynajmniej słyszało o nim) zapewne większość dorosłych Polaków. Często przewija się zwłaszcza w konserwacjach związanych z kredytami, w szczególności kredytami hipotecznymi. Aktualna stopa WIBOR ma bowiem znaczący wpływ na życie wielu kredytobiorców, a dokładniej mówiąc, na ich sytuację finansową.

Warto wiedzieć, co to jest WIBOR, do czego służy i na co wpływa, z kilku powodów. Wiedza ta przyda się przy zaciąganiu kredytu, w szczególności przy podejmowaniu decyzji, czy wybrać kredyt z oprocentowaniem stałym, czy zmiennym. Może się też okazać użyteczna, gdy nagle znacznie wzrosną raty kredytu już podczas jego spłaty i będziemy się zastanawiać, z czego to wynikało.

Spis treści

Czym jest WIBOR?

WIBOR to skrót od wyrażenia Warsaw Interbank Offered Rate, które można dosłownie przetłumaczyć jako warszawska stawka międzybankowa. Jest to nic innego, jak wysokość oprocentowania pożyczek, które udzielają sobie nawzajem polskie banki, stąd też odnosi się do zobowiązań złotówkowych.

Nie należy mylić jej ze stopą LIBOR, odnoszącą się do oprocentowania pożyczek na rynku międzybankowym w Londynie (LIBOR wyznacza się nie tylko dla funtów, ale też m. in. dolarów i euro).

WIBOR(R) w naszym kraju wyznacza się poprzez obliczenie średniej arytmetycznej oprocentowania deklarowanego przez największe banki, które są częścią tzw. panelu WIBOR.

Proces ustalania stawki WIBOR, który odbywa się każdego dnia o godzinie 11 (z wyjątkiem WIBOR ON i TN, dla których stawki ustala się o 17), nazywa się fixingiem. Żeby uzyskać miarodajny rezultat, odrzuca się wartości krańcowe (najwyższe i najniższe).

Od czego zależy WIBOR?

Dobrze jest wiedzieć nie tylko, co to jest WIBOR, ale też w wyniku czego wzrasta lub spada. Jednym z zadań Rady Polityki Pieniężnej jest modyfikowanie (podnoszenie lub obniżanie) stóp procentowych Narodowego Banku Polskiego w reakcji na aktualną sytuację gospodarczą w kraju. Od stóp procentowych NBP zależą takie kwestie, jak chociażby przewidziane ustawowo maksymalne oprocentowanie pożyczki.

Zręczne manipulowanie m. in. stopą referencyjną może być skutecznym sposobem na ożywienie gospodarki (pieniądz staje się tańszy i jest go więcej w obiegu) bądź walkę z inflacją. W kontekście stopy procentowej WIBOR ma to takie znaczenie, że podniesienie lub obniżenie stóp procentowych NBP wpłynie na jej wysokość.

Wyższe stopy procentowe NBP na dłuższą metę przełożą się na wyższą stopę procentową WIBOR i odwrotnie – obniżenie stóp NBP powinno doprowadzić do niższego WIBOR-u.

1 Źródło: https://businessinsider.com.pl/finanse/stopy-procentowe-rosna-ale-dla-rat-kredytow-istotny-jest-wibor-ktory-jest-jeszcze/3bwjlbx

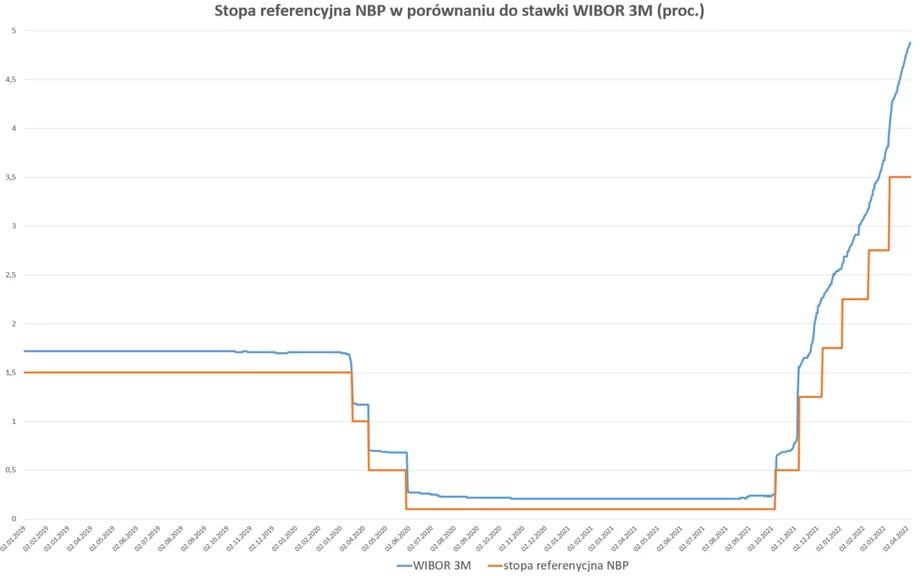

Przez kilkanaście lat w Polsce stopy NBP utrzymywały się na stosunkowo równym poziomie, a wraz z nimi WIBOR, co dawało kredytobiorcom, zwłaszcza kredytobiorcom kredytów hipotecznych, spokój ducha.

Począwszy od 2020 roku wiele jednak się w tej kwestii zmieniło, z uwagi na częste i znaczne obniżanie, a następnie podwyższanie stóp NBP. Przez sporą część 2020 i 2021 roku WIBOR 3M utrzymywał się na poziomie 0,21-0,23%, podczas gdy w kwietniu 2022 roku jego wycena przekroczyła już 5%.

WIBOR 3M – co to?

Poza pytaniami, co to jest WIBOR ogółem, często pojawiają się także pytania o WIBOR 3M co to oznacza i do czego służy. Poza stopą WIBOR 3M można spotkać się także z takimi wskaźnikami, jak WIBOR ON, TN, SW, 2W, 1M, 6M czy 1Y.

Chodzi tutaj o okresy, na które ustala się wysokość stopy procentowej WIBOR dla pożyczek międzybankowych. WIBOR 3M oznacza stopę ustaloną na 3 miesiące, a więc analogicznie WIBOR 1M będzie ustalany na 1 miesiąc, a 6M na pół roku.

WIBOR 1Y (czy też WIBOR 12M – można spotkać się z oboma nazwami) ustala się na rok. SW na tydzień, a 2W – dwa tygodnie. WIBOR ON oraz WIBOR TN oba oznaczają wskaźnik jednodniowy, różnią się jednak momentem, od którego się je liczy. W przypadku WIBOR TN (tomorrow/next), stopę liczy się od jutra, czyli od dnia po zawarciu transakcji (roboczego), natomiast stopa WIBOR ON (overnight) jest liczona już od dnia, w którym transakcję zawarto.

Stopa WIBOR a rata kredytu hipotecznego

Wiemy już, że stopa WIBOR dotyczy transakcji między bankami. Można więc zastanawiać się, jaki jest jej związek z kredytami zaciąganymi przez klientów banków. Otóż stopa WIBOR, wraz z marżą banku, są częścią oprocentowania nominalnego kredytu.

W przypadku kredytu ze stałą stopą oprocentowania brany pod uwagę jest WIBOR w danym momencie, zaś w przypadku kredytów ze zmienną stopą oprocentowania ważna będzie zarówno stawka WIBOR w momencie zaciągania kredytu, jak i przez cały okres jego spłaty.

Krótko mówiąc, wysoki WIBOR oznacza wysokie oprocentowanie i drogie kredyty, niski WIBOR – niskie oprocentowanie i tanie kredyty. Oczywiście, na ostateczny koszt kredytu składają się także inne kwestie poza oprocentowaniem, na przykład prowizja, natomiast nie da się ukryć, że oprocentowanie jest bardzo istotne. Szczególnie w przypadku zobowiązań długoterminowych, takich jak kredyty hipoteczne.

Pojedynczy bank nie jest w stanie zmienić WIBOR-u. Przy oferowaniu kredytu jest zobowiązany aktualną stawką, wyliczaną poprzez uśrednienie ofert różnych instytucji. Klient nie może więc negocjować niższego WIBOR-u, negocjacjom natomiast jak najbardziej podlega marża banku, ustalana przez kredytodawcę.

2 Źródło: https://alebank.pl/stopy-procentowe-na-poziomie-5-procent-to-wzrost-raty-kredytu-o-2-3/

WIBOR 3M czy 6M – co wybrać?

Kiedy już wiemy, co to jest WIBOR i udamy się do banku po kredyt, nagle okaże się, że pojawią się kolejne pytania i dylematy. Kiedy potencjalny klient chce zaciągnąć kredyt, niekiedy ma wybór między kilkoma rodzajami wskaźnika WIBOR. Zazwyczaj do wyboru, czy to w tym samym banku, czy na przestrzeni ofert różnych instytucji, jest WIBOR 3M, czyli wskaźnik aktualizowany (wzrastający, spadający lub pozostający na tym samym poziomie) co trzy miesiące, oraz aktualizowany raz na pół roku WIBOR 6M.

Nie da się jednoznacznie odpowiedzieć na pytanie, który WIBOR będzie najkorzystniejszy przy zaciąganiu kredytu, ponieważ wszystko zależy od aktualnej sytuacji gospodarczej. W przypadku, gdy WIBOR utrzymuje się od dłuższego czasu na tym samym poziomie, różnica będzie niewielka, przy czym WIBOR 6M będzie bardziej zachowawczą opcją.

Co jednak, jeśli sytuacja gospodarcza jest niepewna? W sytuacji, gdy dochodzi do obniżenia stóp procentowych NBP w celu stymulacji rynku, jak miało to miejsce w 2020 roku, stopa WIBOR regularnie spada, a wraz z nią raty kredytów. W takich przypadkach im częściej WIBOR się aktualizuje, tym lepiej, ponieważ tym szybciej wysokość rat będzie niższa. WIBOR 3M będzie więc atrakcyjniejszy niż WIBOR 6M, ponieważ szybciej będzie można zyskać na obniżce stóp procentowych.

W odwrotnej sytuacji, gdy stopy procentowe są podnoszone, aby „ochłodzić” rynek i walczyć z inflacją, WIBOR rośnie, a kredyty drożeją. W tej sytuacji dłuższy okres aktualizacji stopy WIBOR będzie korzystniejszy, ponieważ efekty ewentualnych podwyżek zaczną być odczuwalne dopiero po dłuższym czasie i lepiej będzie można się przygotować na nadchodzący wzrost rat.

Jednocześnie trzeba pamiętać, że dywagacje na ten temat mają znaczenie głównie w przypadku kredytów zawieranych na relatywnie krótki okres, na przykład na kilka lat. Jeśli chodzi o kredyty hipoteczne, zaciągane na przykład na 30 lat, to w tym czasie sytuacja gospodarcza może zmienić się wiele razy – i nikt nie jest do końca w stanie przewidzieć, w jaki sposób.

W związku z tym niezależnie od wybranej opcji, zapewne kilka razy się na niej straci lub zyska na przestrzeni lat. Przy tym WIBOR 6M jest opcją trochę bardziej chroniącą przed nagłymi podwyżkami rat, więc częściej wybierają go ostrożniejsze osoby. WIBOR 3M pozwala na większe zyski przy niższych stopach, ale wiąże się z większymi stratami przy stopach wysokich.

WIBOR prognozy – czego można się spodziewać?

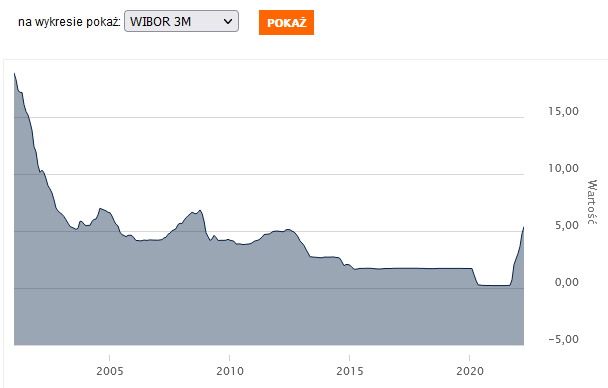

To, jak bardzo sytuacja na rynku finansowym może się zmienić w krótkim czasie, świetnie prezentuje WIBOR 2021. Na początku 2021 stopa WIBOR była rekordowo niska, zaś pod koniec dochodziła już do wartości, które ostatni raz można było zaobserwować w 2014 roku.

Wystarczy spojrzeć na przedstawiający długoterminowy WIBOR wykres, aby zauważyć, że po latach spokoju i relatywnie niskiego WIBOR-u nastąpił burzliwy okres.

3 Źródło: https://www.bankier.pl/mieszkaniowe/stopy-procentowe/wibor

Jednocześnie trzeba zauważyć, że to nie pierwszy tego typu moment w XXI wieku w Polsce. Na początku 2001 roku WIBOR utrzymywał się na niewyobrażalnym obecnie poziomie ponad 18%, podczas gdy zaledwie kilka lat później, w 2003 roku, wynosił około 5-6%.

Kryzysy gospodarcze, zdrowotne, społeczne, militarne mogą zdarzyć się w każdej chwili i znacząco wpłynąć na stopy procentowe, więc trudno jest cokolwiek przewidywać. Ekonomiści oczywiście przygotowują swoje prognozy na podstawie różnych dostępnych danych, aczkolwiek trzeba być świadomym, że nie są one w żaden sposób wiążące.

Aktualne WIBOR prognozy na kolejne lata malują pesymistyczny obraz dla kredytobiorców. Zarówno tych, którzy spłacają już kredyty ze zmiennym oprocentowaniem, jak i tych, którzy będą chcieli je dopiero zaciągnąć.

Można spodziewać się, że stopy procentowe NBP będą jeszcze bardziej wzrastać lub ewentualnie utrzymają się na obecnym, wysokim już poziomie, co oznacza wysoki WIBOR i drogie kredyty. Nawet, jeśli w pewnym momencie dojdzie do obniżki, jest mało prawdopodobne, aby w nadchodzących latach powtórzyła się sytuacja z części 2020 i 2021 roku, czyli WIBOR nieprzekraczający nawet 1%.

Wysoki WIBOR a kredyt – czy warto?

Okres wysokiego WIBOR-u nie jest może najbardziej optymalnym na zaciąganie zobowiązań, aczkolwiek trzeba zauważyć, że wbrew pozorom podobnie jest z okresem taniego pieniądza, jeśli rynek nie jest ustabilizowany. Chodzi tutaj na sytuację, gdy ktoś przy stawce WIBOR poniżej 1% miał wysoką zdolność kredytową i wziął duży kredyt, a nagle rok później WIBOR jest znacznie wyższy. Pojawia się wtedy duży problem.

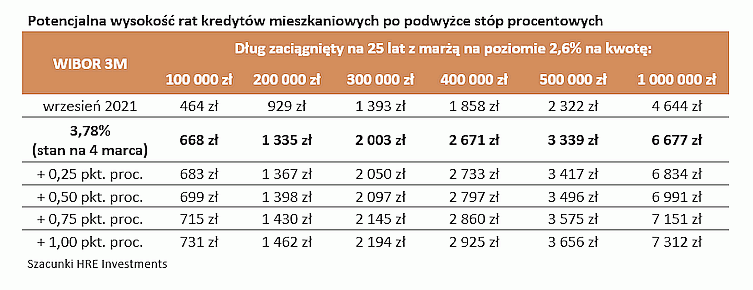

Wielokrotne podwyższanie stóp procentowych NBP o 0,5% lub nawet większe wartości przez Radę Polityki Pieniężnej w krótkim czasie może doprowadzić do sytuacji, kiedy raty kredytów, w szczególności kredytów hipotecznych, szybko wzrosną o setki, jeśli nie tysiące złotych. Pewnym sposobem na uchronienie się przed tym ryzykiem może być wybranie kredytu ze stałym oprocentowaniem.

Trzeba jednak być świadomym, że takie stałe oprocentowanie będzie zwykle wyższe niż aktualna stawka oprocentowania zmiennego. Dodatkowo, w przypadku kredytów długoterminowych zwykle stałe oprocentowanie jest realnie stałe tylko przez pierwsze kilka lat, po czym jest zamieniane na zmienne lub pozostaje stałe na dłużej, ale według nowego przelicznika (czyli może wzrosnąć).

W rezultacie to, jaki typ kredytu będzie korzystny i czy w ogóle jakikolwiek, zależy w dużej mierze od okoliczności. Między innymi sytuacji gospodarczej, finansów danej osoby, jej skłonności do podejmowania ryzyka.

Co to jest WIBOR – podsumowanie

Stopa WIBOR to prawdziwy temat-rzeka. Nie da się ukryć, że nie należy on do najprostszych. Mogą mieć z nim problem nawet niektórzy ekonomiści, nie mówiąc już o zwykłych kredytobiorcach, którzy nie mają wykształcenia z zakresu bankowości i finansów. Nie zmienia to faktu, że jest kilka informacji, które koniecznie trzeba zapamiętać, nawet, jeśli należy się do tej drugiej kategorii.

Warto przede wszystkim przyswoić, co to jest WIBOR, na co wpływa i jaka dokładnie jest relacja między aktualną wysokością stopy WIBOR a ratami kredytów. Dzięki temu przykładowo w burzliwych okresach, kiedy często podnoszone są stopy procentowe NBP, znaczna podwyżka raty nie będzie zaskoczeniem i będzie można się na nią odpowiednio przygotować.

FAQ

Kiedy stosuje się WIBOR 12M?

WIBOR 12M, spotykany niekiedy również pod nazwą WIBOR 1Y, wykorzystuje się głównie w przypadku zobowiązań długoterminowych. Wybranie tej stawki WIBOR gwarantuje, że oprocentowanie nie zmieni się przez najbliższy rok, co pozwala precyzyjnie obliczyć wysokość następnych 12 rat.

Czym WIBOR różni się od stopy procentowej EURIBOR?

Stopa procentowa WIBOR wykorzystywana jest jedynie na rynku polskim, jako że dotyczy transakcji przeprowadzanych w złotówkach. Z kolei EURIBOR, czyli Euro Interbank Offered Rate, stosuje się do zobowiązań udzielanych w euro. W związku z tym nie jest to stopa procentowa dla jednego kraju, a wspólny wskaźnik dla całej strefy euro.

Kto wylicza WIBOR?

Codziennym fixingiem, czyli ustalaniem wysokości stopy procentowej WIBOR, zajmuje się tzw. agent kalkulacyjny. Aktualnie jest nim, zarówno dla WIBOR, jak WIBID (wskaźnika odnoszącego się do referencyjnej wysokości oprocentowania lokat w polskich bankach), GPW Benchmark S.A. Wcześniej rolę tę pełniło Stowarzyszenie Rynków Finansowych ACI Polska.