Ceny ziemi w Polsce nie należą do najniższych, chociaż wiele w tej kwestii zależy od lokalizacji. W niektórych rejonach naszego kraju zakup działki będzie bardzo drogi, w innych odczuwalnie tańszy.

Zawsze jednak przy kupnie działki można mówić o sporej inwestycji, średnio na kwotę od kilkudziesięciu do kilkuset tysięcy złotych, na którą nie każdego stać. W związku z tym potrzebny może być specjalny kredyt na działkę.

Kredyty, za pomocą których można sfinansować zakup różnego typu działek ma w swojej ofercie wiele banków. Co warto wiedzieć o kredycie na działkę? Jak on dokładnie działa, ile kosztuje i czy się opłaca? Jakie wymagania trzeba spełnić, aby go otrzymać? Wszystkie te kwestie zostaną szczegółowo objaśnione poniżej.

Spis treści

Czym jest kredyt na działkę?

Kredyt na działkę można najprościej zdefiniować jako zobowiązanie finansowe zaciągnięte w celu zakupienia ziemi w celu budowlanym. Używając tego sformułowania, mamy zazwyczaj na myśli kredyt hipoteczny. Ten rodzaj kredytu możemy przede wszystkim kojarzyć z zakupem i budową domów lub mieszkań, ale można go również przeznaczyć na zakup działki, na której chcemy dopiero postawić nieruchomość.

Zakup działki budowlanej można również sfinansować kredytem gotówkowym na dowolny cel. W takim przypadku bank nie będzie prosił o rachunki czy faktury, więc całość lub część kwoty będziemy mogli przeznaczyć właśnie na zakup działki.

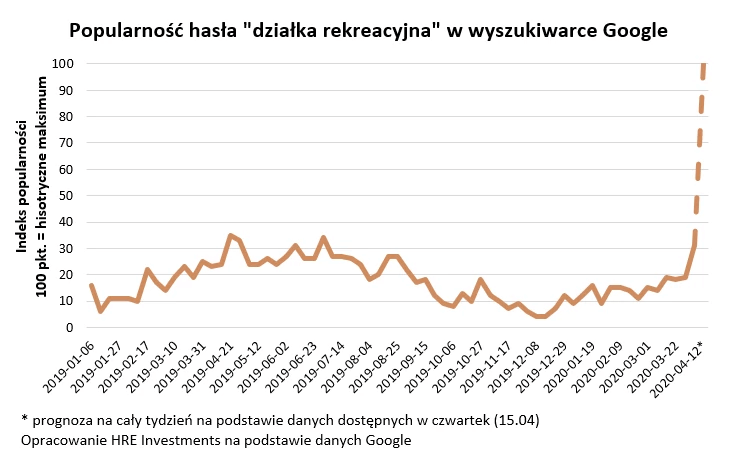

W 2020 roku wzrosło zainteresowanie działkami rekreacyjnymi, a więc takimi, na których stawia się domki letniskowe. Warto jednak wskazać, że jeśli interesuje nas kredyt na działkę rekreacyjną, będziemy mieli do wyboru jedynie kredyt gotówkowy lub pożyczkę hipoteczną, do zabezpieczenia której będziemy musieli wykorzystać inną nieruchomość. Na działki tego typu nie udziela się bowiem w większości przypadków kredytów hipotecznych.

1 Źródło: https://forsal.pl/artykuly/1469433,gwaltowny-wzrost-zainteresowania-dzialkami-rekreacyjnymi.html

Ile kosztuje kredyt na działkę?

Na koszt kredytu na działkę wpływa wiele czynników, co oznacza, że dla każdego może wynieść on nieco inną kwotę. Najważniejsze aspekty, od których zależy, ile ostatecznie będziemy musieli zapłacić za udzielenie tego typu kredytu, to:

- kwota zobowiązania

- okres spłaty

- oprocentowanie kredytu

- prowizja za udzielenie kredytu

- ubezpieczenie

- opłaty dodatkowe.

Kredyty na działkę charakteryzują się wysokimi maksymalnymi kwotami i długim okresem spłaty, ale trzeba pamiętać, że to, na jaką konkretnie ofertę będzie mogła liczyć dana osoba, wpłynie wynik weryfikacji jej sytuacji finansowej. Niska zdolność kredytowa może znacznie obniżyć maksymalną kwotę kredytu względem tego, jaki kredyt mogą otrzymać osoby znajdujące się w lepszym położeniu.

Na oprocentowanie kredytu hipotecznego na działkę składa się zmienna stopa WIBOR (z reguły przyjmuje się stopę WIBOR 3M, aktualizowaną raz na 3 miesiące) oraz marża banku. Stopa WIBOR nie podlega negocjacjom, zaś marża zależy w pełni od banku, więc można spróbować ją obniżyć. W przypadku dużych kredytów obniżenie marży nawet o tak pozornie niewielki ułamek, jak choćby 0,02%, na dłuższą metę może się okazać bardzo korzystne, więc warto podjąć próby w tym zakresie.

Prowizja za udzielenie kredytu wynosi na ogół kilka procent jego wartości i często jest pobierana w całości z góry, aczkolwiek nie bezpośrednio od kredytobiorcy, a po prostu kwota prowizji jest doliczana do kwoty kredytu. Banki niekiedy decydują się całkowicie zrezygnować z prowizji, aby zachęcić do siebie klientów, ale należy być ostrożnym w przypadku tego typu ofert. Zerowa prowizja nie musi gwarantować wcale, że dane zobowiązanie jest korzystne. Może się później na przykład okazać, że inne opłaty z nim związane są zbyt wysokie.

Czy wzięcie kredytu na działkę jest opłacalne?

Sfinansowanie zakupu działki z własnych oszczędności może być trudne czy wręcz niemożliwe dla wielu Polaków. Kredyt na działkę jest dla nich wygodnym rozwiązaniem, pozwalającym na pozyskanie dodatkowych środków relatywnie niskim kosztem. Dużo jednak zależy od tego, jaki typ kredytu zaciągniemy, a także, czy skorzystamy przy tym z profesjonalnej pomocy.

Jak już wspomniano, kredyt hipoteczny jest niżej oprocentowany niż kredyt gotówkowy, a do tego umożliwia pozyskanie większej kwoty i rozłożenie jej na dużą ilość rat. Jednocześnie wiąże się ze sporą ilością formalności, a do tego wymaga pewnego wkładu własnego. Alternatywnie, kredyt gotówkowy jest droższy, ale można go otrzymać łatwiej i szybciej. Każdy z tych rodzajów kredytów ma swoje wady i zalety, które należy przemyśleć, podejmując decyzję w zakresie tego, który będzie najlepszy w naszym przypadku.

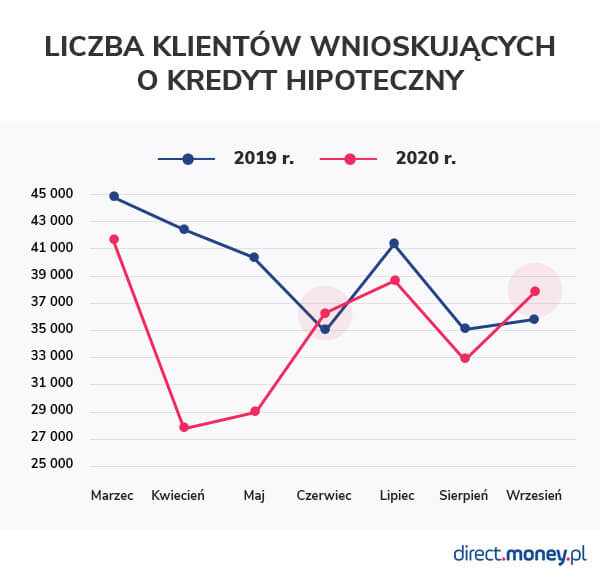

2 Źródło: https://direct.money.pl/artykuly/porady/druga-fala-epidemii-czy-teraz-jest-dobry-moment-na-kredyt-hipoteczny.html

Kredyt na działkę – wymagania

Kredyt na działkę opiewa z reguły na niemałą kwotę, od kilkudziesięciu tysięcy złotych wzwyż. Nic więc dziwnego, że banki stawiają przed potencjalnymi kredytobiorcami stosunkowo wysokie wymagania. Dotyczą one przede wszystkim ich zdolności kredytowej oraz historii kredytowej.

Zdolność kredytowa, a więc zdolność do terminowej spłaty całości zobowiązania, wraz ze wszystkimi odsetkami i kosztami dodatkowymi, ma niebagatelne znaczenie. Do jej obliczania wykorzystuje się takie dane, jak wysokość dochodów, forma zatrudnienia, ilość osób na utrzymaniu, koszty utrzymania, ilość i wysokość aktualnych długów (w tym również pozabankowych) i nie tylko. Każda instytucja finansowa ma własny algorytm do obliczania zdolności kredytowej, co oznacza, że jeden bank może uznać zdolność kredytową tej samej osoby za zbyt niską (co spowoduje odrzucenie wniosku lub przedstawienie wymogu dodatkowego zabezpieczenia kredytu), drugi zaś za wystarczającą.

Dzięki obliczaniu zdolności kredytowej bank ma możliwość określenia, czy daną osobę stać na dane zobowiązanie, a więc czy będzie w stanie spłacać je na czas. Z kolei historia kredytowa, zawierająca informacje na temat przebiegu dotychczasowych zobowiązań, pozwala sprawdzić, czy dana osoba jest wiarygodna i uczciwa.

Negatywne wpisy w historii kredytowej, informujące o opóźnieniach w spłacie bieżących i już uregulowanych zobowiązań, mogą sugerować, że udzielenie danej osobie kredytu jest ryzykowne. Dlatego też historia kredytowa jest czymś, o co trzeba dbać, generując regularnie pozytywne wpisy. Warto wspomnieć, że pusta historia kredytowa również nie jest najlepiej widziana, szczególnie w przypadku zobowiązań na dużą kwotę.

Jak nie przepłacić, biorąc kredyt na działkę?

Ofert kredytów na działkę jest bardzo wiele, co oznacza, że wybierając jedną z nich, należy mieć się na baczności. Wybór złej, niekorzystnej oferty na przestrzeni lat może oznaczać niepotrzebne zwiększenie kosztów kredytu o dziesiątki, jeśli nie setki tysięcy złotych w porównaniu do tego, ile byśmy zapłacili, gdybyśmy zdecydowali się na inną, lepszą ofertę.

Bez odpowiedniej wiedzy i doświadczenia łatwo jest podjąć błędną decyzję, co będzie miało długofalowe negatywne konsekwencje. Jeśli więc nie chcemy przepłacić, biorąc kredyt na działkę, a przy okazji ograniczyć także swój stres i czas oczekiwania na podjęcie przez bank decyzji kredytowej do minimum, powinniśmy zwrócić się do wykwalifikowanego pośrednika kredytowego.

Taki doradca kredytowy nie tylko pozyska dla nas kredyt na działkę na najlepszych warunkach (między innymi dzięki skutecznemu prowadzeniu negocjacji z bankiem), ale też pomoże w poradzeniu sobie ze wszystkimi formalnościami i odpowie na wszystkie trapiące nas pytania.

Podsumowanie

Kredyt na działkę to temat, którym warto się zainteresować. Z uwagi na wysokie ceny nieruchomości w miastach, coraz więcej osób rozważa zakup działki na wsi czy na obrzeżach miast, a następnie zbudowanie na niej wymarzonego domu. Takie rozwiązanie również wymaga jednak niemałych sum pieniędzy, którymi większość osób nie dysponuje.

Z pomocą przychodzi właśnie kredyt na działkę, czy to hipoteczny, czy gotówkowy. Za jego pomocą można szybko stać się właścicielem wybranego skrawka ziemi, a później w swoim tempie, bezstresowo spłacać zobowiązanie za pomocą niskich miesięcznych rat, dopasowanych do możliwości i potrzeb finansowych danej osoby.