Z oczywistych względów ostateczny koszt kredytu jest jedną z rzeczy, na którą potencjalni klienci najbardziej zwracają uwagę, rozważając jego zaciągnięcie. Szczególnie, jeśli chodzi o koszt kredytu hipotecznego, który po pozornie niewielkiej zmianie warunków kredytu może wyraźnie wzrosnąć lub spaść, nawet o kilkadziesiąt tysięcy złotych.

Wynika to z faktu, że chociaż jest to kredyt tani w porównaniu do zwykłych kredytów gotówkowych, ten rodzaj zobowiązania rozciąga się z reguły na wiele lat (nawet kilkadziesiąt), co ma wpływ na jego finalny koszt. Zanim go zaciągniemy, warto dowiedzieć się, od czego zależy koszt kredytu hipotecznego i jak go obniżyć. Wszystkie kluczowe informacje na ten temat znaleźć można poniżej.

Spis treści

Od czego zależy koszt kredytu hipotecznego?

Na koszt kredytu hipotecznego składa się bardzo wiele różnorodnych czynników, co oznacza, że ciężko jest znaleźć dwie osoby, dla których ostateczny koszt kredytu hipotecznego byłby co do grosza taki sam. Najbardziej istotne aspekty to:

- kwota kredytu

- okres spłaty

- oprocentowanie nominalne

- prowizja na udzielenie kredytu

- opłaty dodatkowe.

Pod pojęciem „opłaty dodatkowe” może kryć się między innymi opłata przygotowawcza, a także ubezpieczenie kredytu (ubezpieczenie na życie, ale też ubezpieczenie niskiego wkładu lub ubezpieczenie nieruchomości objętej kredytem). Ponadto nieruchomość będzie musiała zostać poddana profesjonalnej wycenie, czy to przez specjalistę wskazanego przez bank, czy innego, co również wiąże się z pewnym kosztem.

Ogółem mówiąc, łączny koszt kredytu hipotecznego, jeśli doliczymy do niego odsetki, prowizję, a także inne opłaty, może wynieść nawet kilkaset tysięcy złotych. Wszystko zależy jednak od indywidualnych okoliczności, dlatego też, aby uzyskać wyraźniejszy obraz sytuacji, można na przykład skorzystać z któregoś z dostępnych w Internecie kalkulatorów kosztów kredytu.

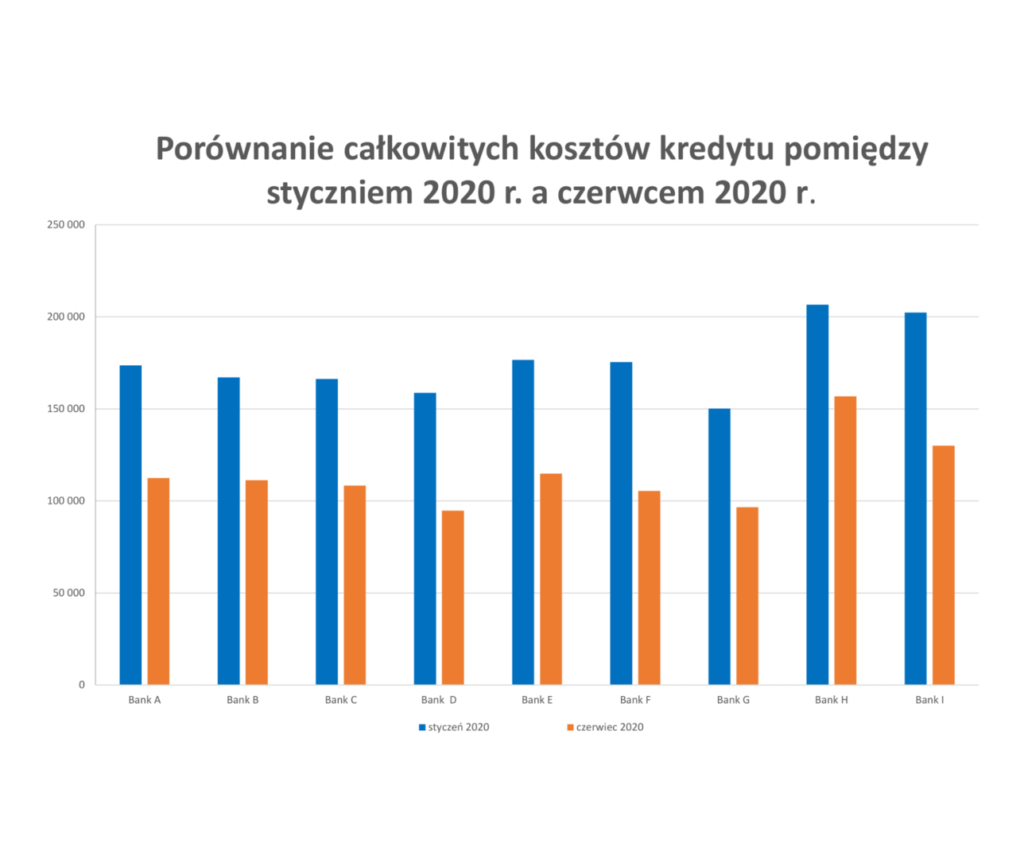

1 Źródło: https://www.tomaszewskikredyty.pl/o-ile-zmienil-sie-calkowity-koszt-kredytu-hipotecznego-w-tym-roku/

Oprocentowanie kredytu hipotecznego – Koszt

Najważniejszym aspektem, jeśli chodzi o koszt kredytu hipotecznego, jest jego oprocentowanie. Od jego wysokości zależy, jakie odsetki od kredytu będą naliczane, a to właśnie odsetki stanowią lwią część kosztów w przypadku kredytu hipotecznego. Im niższe oprocentowanie, tym tańszy kredyt.

Dobrze jest wiedzieć, co wpływa na wysokość oprocentowania, aby móc skutecznie negocjować z bankiem jego wysokość. Oprocentowanie kredytu hipotecznego zależne jest od:

- marży kredytu

- zmiennej stopy WIBOR.

Marża kredytu hipotecznego zależna jest od banku, który go udziela. To właśnie tę część oprocentowania możemy negocjować. Nawet obniżka o setne części procenta marży, na przestrzeni lat, oznaczać będzie spore oszczędności, więc zdecydowanie warto próbować ją uzyskać.

Zmienna stopa procentowa WIBOR jest z kolei od banku niezależna, tak więc mimo najlepszych chęci nie będzie on mógł jej obniżyć. W przypadku kredytów hipotecznych najczęściej stosuje się stopę WIBOR 3M, aby mimo jej zmiennego charakteru zapewnić kredytobiorcom pewien poziom stabilizacji.

Jak wskazuje sama jej nazwa, jest ona aktualizowana raz na 3 miesiące, co oznacza, że bank może precyzyjnie wskazać wysokość trzech następnych rat. Kolejne mogą być już trudne do przewidzenia, ponieważ ich wysokość nieco się zmieni, jeśli stopa WIBOR spadnie lub wzrośnie.

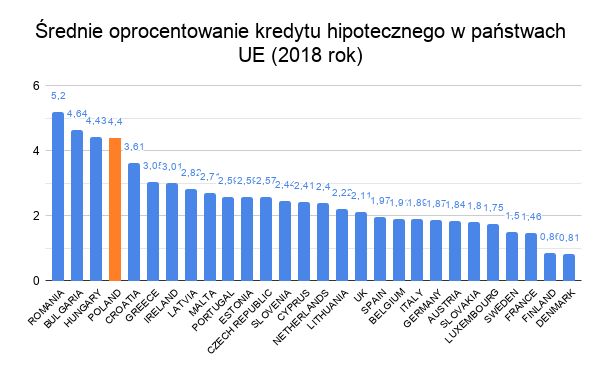

2 Źródło: https://enerad.pl/aktualnosci/polska-to-kraj-drogich-kredytow-hipotecznych/

Wkład własny a koszt kredytu hipotecznego

Obecnie nie ma możliwości wzięcia kredytu z zerowym wkładem własnym, aczkolwiek trzeba wskazać, że wkładem może być nie tylko gotówka, ale choćby działka pod budowę domu. Minimalna kwota wkładu własnego to 20% lub 10% w przypadku, kiedy zakupimy ubezpieczenie niskiego wkładu.

Możemy oczywiście zdecydować się na wkład większy, jeśli dysponujemy taką sumą. Im większy wkład, tym mniej musimy od banku pożyczyć, a więc tym mniejszy będzie ostateczny koszt kredytu hipotecznego.

Dodatkowe ubezpieczenie niskiego wkładu będzie trzeba opłacać aż do momentu, kiedy pozostanie do spłaty 80% wartości nieruchomości, a więc taka kwota, jaka byłaby do spłaty na początku, gdybyśmy wnieśli wkład własny o standardowej wysokości. Koszt ubezpieczenia zależy od indywidualnych czynników, nie sposób jest więc konkretnie określić, ile będzie on wynosił.

Prowizja za udzielenie kredytu hipotecznego.

Większość kredytów hipotecznych wiąże się z prowizją za ich udzielenie. Nie jest ona z reguły pobierana bezpośrednio ze środków kredytobiorcy, a doliczana do kwoty kredytu. Oznacza to, że im wyższa prowizja, tym większy koszt kredytu hipotecznego.

Prowizja za udzielenie kredytu hipotecznego oscyluje w okolicach kilku procent. Warto wskazać, że zdarzają się oferty z zerową prowizją, natomiast należy podchodzić do nich ostrożnie. Mogą się one okazać korzystne, ale nie muszą. Niska czy nawet zerowa prowizja w połączeniu z wysokim oprocentowaniem lub innymi kosztami może ostatecznie oznaczać drogi, niekorzystny kredyt.

Jak obniżyć koszty kredytu hipotecznego?

Praktycznie każdy bank ma w swojej ofercie kredyty hipoteczne. Ten produkt finansowy nieprzerwanie cieszy się popularnością wśród Polaków, głównie z uwagi na wysokie ceny nieruchomości. Zakup domu lub mieszkania na kredyt dla wielu osób jest jedynym sposobem na wejście w posiadanie własnych czterech kątów.

Oferty te dla osoby, która posiada w tym zakresie niewielkie doświadczenie i wiedzę mogą wydawać bardzo podobne, co utrudni podjęcie korzystnej decyzji. Co więcej, otrzymanie pozytywnej decyzji kredytowej w przypadku tak poważnego zobowiązania finansowego nie jest zawsze proste. Jeśli więc chcemy upewnić się, że koszt kredytu hipotecznego będzie niski, decyzja pozytywna, a formalności zredukowane do minimum, warto skorzystać z zewnętrznego wsparcia.

Profesjonalny pośrednik kredytowy będzie znacznie lepszą pomocą niż internetowe rankingi czy porównywarki. Dopasuje on ofertę kredytu konkretnie do naszej sytuacji, a później przeprowadzi z bankiem negocjacje w naszym imieniu, aby pozyskać kredyt na najlepszych możliwych warunkach. Zadba jednocześnie, aby czas oczekiwania był jak najkrótszy.

Kredyt hipoteczny jest zobowiązaniem, które w większości przypadków spłaca się przez sporą część dorosłego życia. Warto więc zadbać o to, aby na nim nie przepłacić i żeby jego zaciągnięcie nie wiązało się z niepotrzebnym stresem.

Koszt kredytu hipotecznego – podsumowanie

Nie bez powodu kredyt hipoteczny ma reputację jednego z najbardziej czasochłonnych i skomplikowanych zobowiązań finansowych. Z uwagi na długi okres spłaty i na ogół bardzo wysoką kwotę, wiąże się on ze sporą ilością formalności. Wybierając optymalny kredyt, jest wiele czynników, na które powinniśmy zwrócić uwagę. Jednym z nich jest niewątpliwie ostateczny koszt kredytu hipotecznego.

Dlatego też zdecydowanie warto wiedzieć, od czego dokładnie on zależy, aby móc w razie potrzeby szybciej i skuteczniej ocenić, czy jakaś oferta jest warta rozważenia, czy też nie. Zaleca się również skorzystanie ze wsparcia specjalisty. O ile w przypadku kredytów gotówkowych na niewielką kwotę wiele osób mogłoby poradzić sobie same, tak w przypadku kredytu hipotecznego pomoc dobrego pośrednika kredytowego okaże się nieoceniona.

Dzięki niemu koszt kredytu hipotecznego będzie tak niski, jak to tylko możliwe, a jednocześnie cały proces jego zaciągania zostanie przeprowadzony szybko i sprawnie. Oszczędzimy sobie w ten sposób dużej ilości nerwów i wysiłku, a także pieniędzy, biorąc pod uwagę, jak wiele można na przestrzeni lat przepłacić na kredycie hipotecznym po wybraniu niekorzystnej oferty.