Polskie banki mają w swoich ofertach wiele różnorodnych produktów finansowych, a ich oferta ciągle się zmienia i powiększa. Co jakiś czas, na przykład w mediach, można natrafić na frazę „kredyt konsumencki”. Wiele osób może jej nie kojarzyć, w przeciwieństwie choćby do kredytu konsumpcyjnego czy hipotecznego, jednak zdecydowanie warto poszerzyć swoją wiedzę na temat tego rodzaju kredytu.

Wbrew swojej nazwie, nie musi on bowiem być wcale kredytem, ale może równie dobrze być pożyczką pozabankową. Jak to możliwe? Czym dokładnie jest kredyt konsumencki i co warto o nim wiedzieć? Od czego zależy jego koszt i czym różni się od kredytu konsumpcyjnego? Poniżej postaramy się szczegółowo objaśnić wszystkie te kwestie, a także wiele innych.

Spis treści

Czym jest kredyt konsumencki?

Kredyt konsumencki to zobowiązanie finansowe na kwotę nie przekraczającą 255 550 złotych lub jej równowartości w walucie obcej. Takim kredytem mogą być różnego rodzaju kredyty w banku (kredyt konsumpcyjny, kredyt liniowy, kredyt samochodowy), z pominięciem kredytów hipotecznych, a także pożyczka w firmie pożyczkowej. Kredyty konsumenckie definiuje i reguluje ustawa z dnia 12 maja 2011 roku o kredycie konsumenckim.

W jej myśl jako taki kredyt można uznać tylko umowy zawarte między przedsiębiorcą a konsumentem, czyli na przykład między bankiem lub firmą pożyczkową a osobą prywatną. Kredytem takim nie będzie prywatna pożyczka między znajomymi, członkami rodziny czy nawet osobami całkowicie sobie obcymi.

Ustawa o kredycie konsumenckim co prawda jest ustawą z dnia 12 maja 2011, ale weszła ona w życie dopiero 18 grudnia tego samego roku, więc jej zapisy stosuje się jedynie w przypadku zobowiązań zaciągniętych od tego momentu. Zawiera ona przepisy między innymi odnośnie do obowiązków, jakie kredytodawcy mają wobec kredytobiorców przed zaciągnięciem zobowiązania i po podpisaniu umowy.

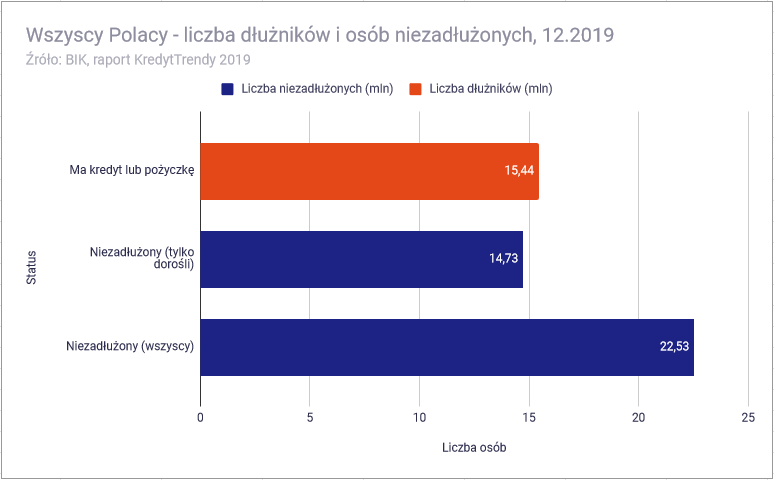

1 Źródło: https://inwestomat.eu/ile-kredytu-ma-przecietny-polak/

Co gwarantuje ustawa o kredycie konsumenckim?

Ustawa o kredycie konsumenckim gwarantuje między innymi, że przed zaciągnięciem kredytu lub pożyczki osoba zainteresowana otrzyma formularz informacyjny. Powinny znaleźć się w nim między innymi informacje o:

- rodzaju kredytu i jego całkowitej kwocie

- okresie spłaty

- oprocentowaniu kredytu

- prowizji za udzielenie kredytu

- RRSO.

Przepisy nie wskazują, z jakim dokładnie wyprzedzeniem formularz informacyjny powinien trafić do klienta, ale przyjmuje się, że należy go udostępnić w takim momencie, aby potencjalny kredytobiorca miał czas dokładnie się z nim zapoznać i go przeanalizować.

Jednak formularz informacyjny to nie wszystko. W myśl ustawy o kredycie konsumenckim bank lub firma pożyczkowa musi także na życzenie klienta sporządzić i przedstawić mu projekt umowy kredytowej. Obowiązują ponadto bardzo rygorystyczne zasady dotyczące reklamowania kredytów konsumenckich.

Między innymi kredytodawca ma obowiązek przedstawić przykład reprezentatywny, a także podać w reklamie szereg najważniejszych informacji na temat danej oferty, m.in. jej RRSO. Dotyczy to zarówno reklam w prasie czy w Internecie, jak i w telewizji.

Kredyt konsumencki – co musi zawierać umowa?

Nie ma jednego, uniwersalnego wzorca dla wszystkich umów kredytu konsumenckiego, ale są pewne elementy, które powinny znaleźć się w każdej z nich. Przed podpisaniem umowy warto dokładnie się z nią zapoznać i sprawdzić, czy posiada elementy niezbędne do tego, aby była ona w pełni zgodna z prawem.

Nie powinna ona zawierać niejasnych zapisów, które mogą być interpretowane na różne sposoby, w tym takie niekorzystne dla konsumenta. Wśród najważniejszych elementów umowy kredytu konsumenckiego można wymienić:

- dane kredytobiorcy i kredytodawcy

- kwotę kredytu, okres i sposób jego spłaty

- oprocentowanie, prowizję i wszelkie koszty związane z kredytem

- zabezpieczenia kredytu i sposób ich ustanawiania.

Nie bój się reagować i prosić o wyjaśnienie, jeśli któryś z podpunktów będzie dla Ciebie niezrozumiały lub uznasz, że nie powinien się on znajdować w umowie. Pracownik banku powinien rzetelnie i uczciwie odpowiedzieć na wszelkie pytania związane z kredytem i rozwiać Twoje wątpliwości.

Od czego zależy koszt kredytu konsumenckiego?

Na to, ile ostatecznie będzie kosztował kredyt konsumencki, wpływa wiele czynników. Ważny jest choćby rodzaj kredytu, ponieważ, chociaż zarówno kredyt samochodowy, jak i konsumpcyjny są kredytami konsumenckimi, to ich typowe oprocentowanie może znacząco się różnić. Z reguły tańsze są te kredyty, które są dobrze zabezpieczone (w przypadku kredytów samochodowych zabezpieczeniem jest zazwyczaj częściowe przewłaszczenie lub zastaw rejestrowy).

Bardzo ważna jest także kwota kredytu i okres jego spłaty. Im dłuższy okres spłaty, tym większe odsetki i tym samym wyższy ostateczny koszt zobowiązania, ale za to niższe raty. Należy zwracać również uwagę na takie kwestie, jak wysokość oprocentowania nominalnego, prowizji za udzielenie kredytu, a także wszelkich dodatkowych kosztów (między innymi opłaty przygotowawczej, opłat za ustalenie zabezpieczeń czy prowizji za nadpłatę lub wcześniejszą spłatę zobowiązania).

Ważnym wskaźnikiem jest także RRSO, które, jak już wspomniano, powinno pojawić się w każdej ofercie kredytu konsumenckiego z uwagi na obowiązek informacyjny wynikający z ustawy o kredycie konsumenckim. RRSO to Rzeczywista Roczna Stopa Oprocentowania, obliczona nie tylko na podstawie samego oprocentowania nominalnego, ale też wszystkich innych kosztów związanych z kredytem.

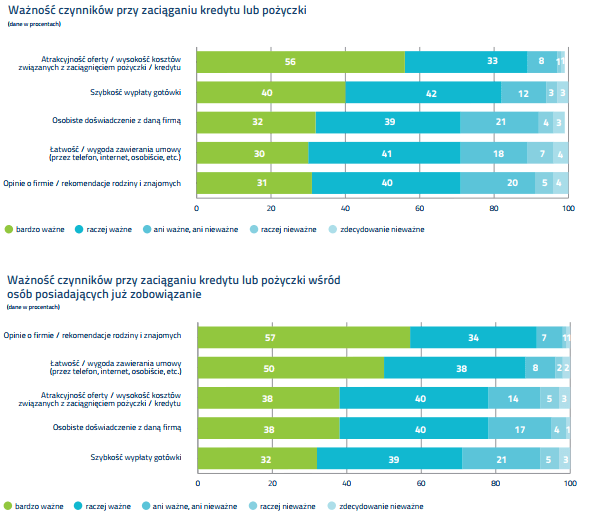

2 Źródło: https://loanmagazine.pl/jak-polacy-splacaja-swoje-zobowiazania/

Czy warto wziąć kredyt konsumencki?

Kredyty konsumenckie, w tym między innymi pożyczki pozabankowe, kredyty konsumpcyjne, kredyty odnawialne i kredyty samochodowe, są bardzo popularnymi typami zobowiązań finansowych. Z uwagi na zapisy ustawy o kredycie konsumenckim, ich kredytobiorcy objęci są szczególną ochroną przed nadużyciami, a banki muszą na każdym kroku dbać o transparentność całego procesu. Z uwagi na dużą popularność tego rodzaju kredytów, w niemal każdym banku można znaleźć kilka, jeśli nie kilkanaście różnych typów kredytów konsumenckich.

Jeśli wiemy, że stać nas będzie na spłacanie danego zobowiązania, jego zaciągnięcie może być bardzo korzystne (i na przykład pozwolić nam na wejście w posiadanie wymarzonego pojazdu, którego nie bylibyśmy w stanie zakupić za gotówkę). Ważne jest jednak to, aby dokładnie porównać wszystkie oferty różnych instytucji finansowych i wybrać tę najatrakcyjniejszą. Jeśli skorzystamy z pierwszej oferty, którą zobaczymy, możemy niepotrzebnie przepłacić.

Kredyt konsumencki – podsumowanie

Jak widać, kredyt konsumencki to znacznie bardziej ogólne pojęcie niż kredyt konsumpcyjny czy odnawialny. W jego skład wchodzi bardzo szeroka grupa zobowiązań finansowych, zarówno tych zaciąganych w bankach, jak i w firmach pożyczkowych. Przed zaciągnięciem kredytu lub pożyczki warto sprawdzić, czy spełnia one przesłanki, aby zostać uznana za kredyt konsumencki. Na szczęście przesłanki te są dość liberalne i bardzo duża część zobowiązań finansowych jest w związku z tym traktowana jako kredyty konsumenckie. Wiąże się to z wieloma benefitami.

Konieczność otrzymania formularza informacyjnego, możliwość dokonania wcześniejszej spłaty zobowiązania w dowolnym momencie, możliwość poproszenia o projekt umowy kredytowej – te i wiele innych aspektów ustawy o kredycie konsumenckim chronią prawa kredytobiorców i sprawiają, że zaciąganie zobowiązań finansowych jest wygodniejsze, bezpieczniejsze i korzystniejsze. Zanim jednak weźmiemy jakikolwiek kredyt, zwłaszcza taki opiewający na wysoką kwotę, warto skontaktować się z wykwalifikowanym ekspertem kredytowym i poprosić go o poradę oraz pomoc. Dzięki temu unikniemy przepłacania czy problemów z załatwieniem wszelkich formalności.