Przeglądając strony internetowe banków w poszukiwaniu ciekawych i wygodnych metod finansowania można łatwo natrafić na taki produkt finansowy, jak kredyt odnawialny. Nie jest on być może tak dobrze znany, jak choćby kredyt hipoteczny czy gotówkowy, ale nie świadczy to, że jest w jakiś sposób gorszy. Przeciwnie, jest to unikalny typ kredytu, który zdecydowanie warto znać.

W takim razie, kredyt odnawialny co to jest? Jakie wymagania trzeba spełnić, aby móc go otrzymać i czy warto go zaciągać? Odpowiedzi na te i inne najczęściej zadawane pytania dotyczące tego zobowiązania finansowego zostały zebrane poniżej. Zapraszamy!

Spis treści

Kredyt odnawialny – co to jest i na czym polega?

Kredyt odnawialny to krótkoterminowe zobowiązanie finansowe, zaciągane zazwyczaj na jeden rok z możliwością przedłużenia. W ramach tego kredytu do konta bankowego danej osoby dodawany jest ustalony limit. Kiedy wyczerpane zostaną własne środki kredytobiorcy, przy pobieraniu pieniędzy z konta w bankomacie lub przy wykonywaniu przelewów wykorzystana zostanie część limitu.

To kredytobiorca decyduje, w którym momencie i w jakim stopniu wykorzystać przyznany mu limit. Odsetki są naliczane tylko od tej części, która zostanie rzeczywiście zużyta. Następnie każda kolejna wpłata bądź wpływ na konto będzie skutkować uzupełnieniem limitu. Im szybciej limit zostanie uzupełniony, tym mniejsze opłaty zostaną naliczone.

Limit można wykorzystywać (częściowo lub w całości) i uzupełniać dowolną ilość razy w trakcie trwania umowy kredytowej. Jest on nieodzownie połączony z danym kontem bankowym – jeśli ktoś nie ma rachunku w danym banku, konieczne będzie wejście w jego posiadanie, aby móc korzystać z przyznanego limitu.

1 Źródło: https://szybkagotowka.pl/Finanse/kredyt-odnawialny

Kredyt odnawialny – wymagania

Jeśli interesuje nas kredyt odnawialny wymagania, które się z nim wiążą bez wątpienia również będą aspektem bardzo ważnym, o którym warto dowiedzieć się więcej. W dużej mierze są one tożsame z wymaganiami stawianymi przez banki w przypadku innych popularnych typów kredytów, takich jak kredyty gotówkowe, chociaż oczywiście każda instytucja może mieć swoje własne, nieco odmienne zasady w tej kwestii.

Przede wszystkim kredytobiorca musi być osobą pełnoletnią i posiadającą pełnię zdolności do czynności prawnych. Wśród kolejnych najistotniejszych wymagań można wymienić te dotyczące zdolności kredytowej i historii kredytowej.

Zdolność kredytowa, czyli zdolność do spłacenia całości kredytu na czas, jest obliczana na podstawie danych o dochodach, kosztach utrzymania, obecnych zobowiązaniach i nie tylko. Zbyt niska zdolność kredytowa oznacza spore ryzyko, że dana osoba nie będzie w stanie terminowo regulować zobowiązania, w związku z czym może spowodować negatywne rozpatrzenie wniosku kredytowego.

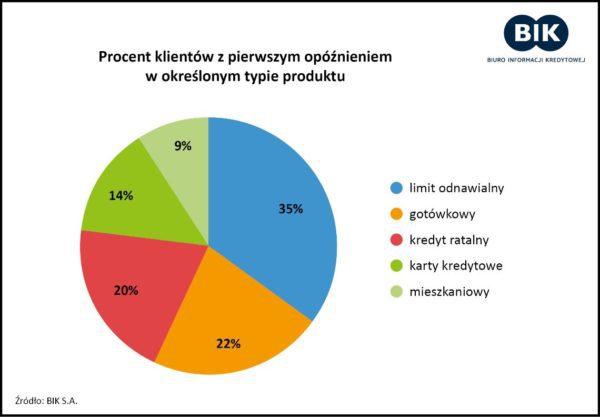

Historia kredytowa to z kolei historia tego, jak potencjalny kredytobiorca spłacał swoje obecne i już w pełni uregulowane zobowiązania. W Polsce przechowywaniem historii kredytowej zajmuje się Biuro Informacji Kredytowej, nazywanej w skrócie BIK. W jej bazie znajdują się informacje na temat kredytów, ale też niektórych pożyczek (w zależności od tego, czy dana firma pożyczkowa współpracuje z BIK-iem). Negatywne wpisy w historii kredytowej, czyli wpisy o opóźnieniach w spłacie długów, świadczą negatywnie o wnioskodawcy i zmniejszają szanse na uzyskanie kredytu.

Dokumenty niezbędne do zaciągnięcia kredytu odnawialnego

To, jakie dokumenty będzie trzeba przygotować, chcąc zaciągnąć kredyt odnawialny, zależne jest w dużej mierze od tego, jakie jest główne źródło dochodów danej osoby. W przypadku zatrudnienia na podstawie umowy o pracę banki najczęściej wymagają zaświadczenia od pracodawcy o dochodach, z kolei osoby pobierające rentę lub emeryturę powinny zaopatrzyć się w ostatni odcinek świadczenia oraz dokument potwierdzający prawo do niego.

Instytucje finansowe mogą także chcieć zapoznać się z wyciągiem z konta bankowego (jeśli dotychczas nie posiadało się rachunku w danym banku – w przypadku stałych klientów bank może sam oszacować sytuację finansową na podstawie wpływów na konto).

Sytuacja jest bardziej skomplikowana, jeśli chodzi osoby prowadzące własną działalność gospodarczą. Mogą one zostać poproszone na przykład o Księgę Przychodów i Rozchodów lub inne dokumenty księgowe, dokumenty potwierdzające nadanie numeru REGON i NIP, zaświadczenie o niezaleganiu ze składkami w ZUS oraz US oraz zeznanie podatkowe za rok ubiegły.

Niezależnie od formy uzyskiwanych dochodów, nie obejdzie się także bez dowodu osobistego, a także poprawnie wypełnionego wniosku o kredyt. Taki wniosek w wielu przypadkach można wypełnić przez Internet, tym samym oszczędzając swój czas i energię.

Czy spłata kredytu odnawialnego w ratach jest możliwa?

Kredytu odnawialnego nie spłaca się w stałych, comiesięcznych ratach składających się z części kapitałowej i odsetkowej, tak, jak w przypadku większości innych typów kredytu. Jak wcześniej wyjaśniono, po wykorzystaniu limitu każda kolejna wpłata na konto jest w pierwszej kolejności kierowana na poczet uzupełnienia go.

Można od razu wpłacić całą brakującą kwotę, ale można też uzupełniać limit pomniejszymi wpłatami na przestrzeni czasu. Konieczne jest jednak całkowite uregulowanie pozostałego długu do momentu zakończenia okresu ustalonego w umowie kredytowej, czyli zazwyczaj 12 miesięcy.

W przypadku chęci zamiany kredytu odnawialnego na zwykły kredyt ratalny najlepiej skontaktować się z bankiem, który udzielił kredytu i zapytać, jakie istnieją możliwości w tym zakresie.

2 Źródło: https://magazynfakty.pl/piramida-splacalnosci-kredytow-gospodarstw-domowych/

Kredyt odnawialny a debet – podobieństwa i różnice

Niektórzy używają pojęć „kredyt odnawialny” i „debet” wymiennie. W rzeczywistości jednak mowa tutaj o dwóch różnych produktach finansowych. Kredyt odnawialny a debet mają pewne punkty wspólne, ale też sporo istotnych różnic.

Przede wszystkim debet w koncie udzielany jest zwykle na dużo mniejszą kwotę niż kredyt odnawialny – jest to z reguły kilkaset złotych lub maksymalnie kilka tysięcy. Celem debetu nie jest sfinansowanie dużych wydatków, a na przykład pozwolenie nam na wykonanie jakieś transakcji, kiedy bardzo niewiele zabraknie.

Dodatkowo, okres jego spłaty jest bardzo krótki. Najczęściej spotykany termin to 30 dni, podczas gdy, jak już wspomniano, kredyt odnawialny zazwyczaj zaciąga się na rok z możliwością jego odnowienia. Taki kredyt jest więc pełnowymiarowym zobowiązaniem finansowym, podczas gdy debet można nazwać niewielkim dodatkiem do konta bankowego, mającym uratować klienta przed na przykład odrzuceniem transakcji w sklepie przy niewielkim przekroczeniu dostępnego salda.

Czy warto wziąć kredyt odnawialny?

O tym, czy warto wziąć kredyt odnawialny, każdy musi zdecydować sam, rozważając wszystkie za i przeciw w swojej indywidualnej sytuacji. Nie da się jednak ukryć, że ten produkt finansowy ma wiele zalet, które czynią go potencjalnie korzystnym rozwiązaniem. Wśród nich można przede wszystkim wymienić jego dużą elastyczność.

Kredytobiorca może korzystać z przyznanych środków tak często, jak tylko czuje potrzebę – lub nawet wcale. Jako że płaci odsetki tylko od realnie wykorzystanej sumy, a nie od całego limitu, może potencjalnie sporo oszczędzić. W przypadku kredytu gotówkowego odsetki są bowiem naliczane od razu od całej wypłaconej sumy, nawet, jeśli części z niej jeszcze przez jakiś czas nie wydamy. Jest to więc bez wątpienia warta rozważenia alternatywa.

Kredyt odnawialny – podsumowanie

Kredyt odnawialny to stosunkowo nietypowy rodzaj kredytu, przynajmniej w porównaniu do takich produktów finansowych, jak kredyt gotówkowy czy kredyt samochodowy. Jednak nie bez powodu tak duża ilość banków ma go w swojej ofercie. Innowacyjna mechanika limitu kredytowego, z którego można korzystać w dowolnym momencie, pozwala sięgać po środki jedynie w momencie, kiedy rzeczywiście są one potrzebne, a tym samym ograniczyć koszty związane z kredytem.

Warto się nad tym zobowiązaniem zastanowić w przypadku, gdy jest się zainteresowanym posiadaniem zapasowych środków na koncie, na „czarną godzinę”. Dzięki temu w razie wystąpienia konieczności pożyczenia pieniędzy, nie będzie trzeba składać wniosków i obawiać się, że zostaną one odrzucone. Od razu będzie możliwość wypłacenia dodatkowych środków z konta lub dokonania przy ich pomocy dowolnych transakcji.

Kredyt odnawialny – najczęściej zadawane pytania

Kredyt odnawialny zaczyna cieszyć się wśród Polaków coraz większą popularnością, głównie z uwagi na dużą wygodę korzystania z niego, a także jego uniwersalność. Może on posłużyć do sfinansowania jakiegoś określonego wydatku, ale też jako swego rodzaju poduszka finansowa. Oto najczęściej pojawiające się pytania dotyczące kredytu odnawialnego i odpowiedzi na nie!

Ile się czeka na kredyt odnawialny?

Na okres oczekiwania na kredyt odnawialny wpływają takie czynniki, jak obciążenie wnioskami danego banku, kwota limitu (w przypadku mniejszych kwot obowiązuje zwykle mniej formalności, a więc też krótszy okres oczekiwania) i to, czy potencjalny kredytobiorca jest już klientem danej instytucji. Obecnie dużą część formalności, a w niektórych przypadkach nawet wszystkie, można załatwić przez Internet, co przyspiesza i ułatwia cały proces.

Jaki jest koszt kredytu odnawialnego?

Ostateczny koszt kredytu odnawialnego jest zależny między innymi od tego, ile razy i w jakim stopniu wykorzystany został przyznany limit, a także, w jakim okresie został on uzupełniony. Mają znaczenie także oprocentowanie pożyczonej sumy oraz inne opłaty związane z kredytem, takie jak prowizja za jego udzielenie czy opłata za zwiększenie limitu. Każdy przypadek jest więc inny, a więc ostateczny koszt zobowiązania może różnić się nawet, gdy kredyt został zaciągnięty w tym samym banku.

Jaka jest maksymalna kwota kredytu odnawialnego?

Na maksymalną kwotę kredytu odnawialnego wpływają wynik weryfikacji zdolności kredytowej danej osoby, jej preferencje odnośnie do wysokości limitu, a także parametry oferty przygotowanej przez bank. W praktyce oznacza to, że kredyt odnawialny może opiewać na kwotę od kilku tysięcy złotych do nawet kilkuset tysięcy złotych. Warto przy tym pamiętać, że po spłaceniu wykorzystanej kwoty limit się odnawia, więc w rzeczywistości może wynosić nawet kilkakrotnie więcej.