Większości polskich firm przyjdzie w pewnym momencie zaciągnąć kredyt. Dotyczy to zarówno małych, jak i dużych przedsiębiorstw. Niekoniecznie musi to nawet oznaczać pojawienie się jakichkolwiek problemów finansowych – kredyt może być także przydatnym narzędziem do szybkiego rozwoju firmy, czy zrealizowania nieosiągalnych w inny sposób inwestycji. Możemy się w związku z tym zastanawiać: jaka forma finansowania będzie najkorzystniejsza? Który kredyt dla małych firm wybrać?

Spis treści

Mała firma, czyli jaka?

Rozmiar firmy można klasyfikować według różnych wartości. Możemy w związku z tym zastanawiać się, czym właściwie jest mała firma. Na ogół przyjmuje się definicję według, której za małą firmę można uznać taką, która w co najmniej jednym z dwóch ostatnich lat obrotowych:

- miała średnio mniej niż 50 pracowników;

- jej roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nie przekroczył równowartości w złotych 10 milionów euro (lub sumy aktywów jej bilansu, który został sporządzony na koniec jednego z dwóch ostatnich lat obrotowych, nie przekroczyły równowartości w złotych 10 milionów euro).

Jak widać bardzo wiele polskich firm, zwłaszcza tych o zasięgu lokalnym, można sklasyfikować jako małe. Wyróżniamy także mikro, średnie i duże firmy.

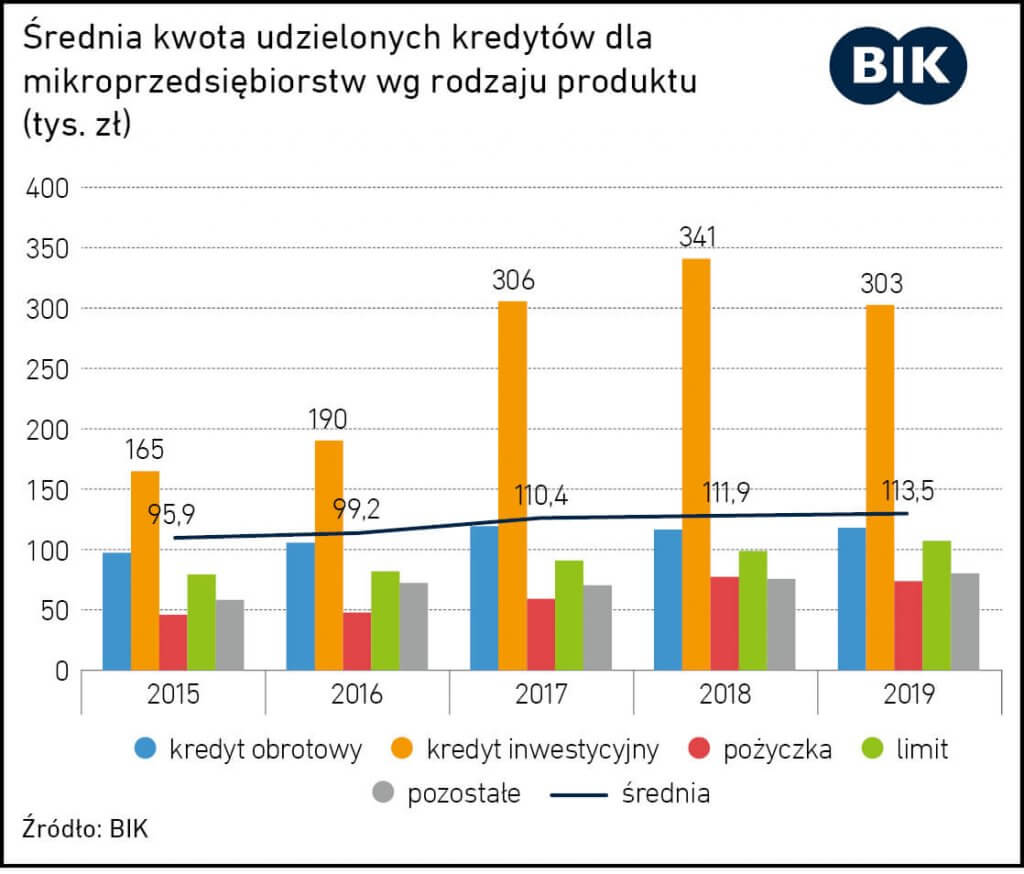

Który kredyt dla małych firm wybrać?

Mała firma, niezależnie od tego, czy prowadzi księgowość uproszczoną, czy pełną, ma wiele dostępnych możliwości finansowania. Do najpopularniejszych rodzajów kredytów firmowych zaliczyć możemy kredyt obrotowy (w rachunku bieżącym lub w rachunku kredytowym), a także kredyt inwestycyjny.

Kredyt obrotowy ma służyć pokryciu bieżących wydatków firmy, takich jak zakup niezbędnych surowców, towarów i usług, wypłacenie wynagrodzeń pracowniczych, opłacenie rachunków i rat, a także składek ZUS i podatków. Jak wspomniano powyżej, może zostać udzielony tradycyjnie, w rachunku kredytowym (w transzach bądź jednorazowo) lub w rachunku bieżącym firmy.

W takim wypadku funkcjonował będzie jako limit na koncie, który staje się dostępny po wyczerpaniu własnych środków. Tego typu kredyty często udzielane są na stosunkowo krótki okres (do jednego roku) z możliwością przedłużenia, aczkolwiek zdarzają się także zobowiązania bardziej długoterminowe.

Kredyt inwestycyjny, jak łatwo można się domyślić po samej nazwie, służy realizowaniu inwestycji, takich jak zakup nieruchomości czy wdrożenie nowych technologii. Jest to poważniejsze zobowiązanie, którego spłatę można rozłożyć w niektórych bankach nawet na kilkanaście lat. Wiąże się także z większą ilością formalności i wymagań: firma musi wnieść pewien wkład własny, często nie obędzie się także bez przygotowania dobrego biznesplanu.

Który kredyt dla małych firm wybrać? Jeśli chcemy sfinansować bieżące wydatki, dobrą opcją będzie kredyt obrotowy. Wygodną opcją jest zwłaszcza wzięcie go w rachunku bieżącym. Alternatywnym rozwiązaniem, z którego mogą skorzystać osoby prowadzące jednoosobową działalność gospodarczą, jest finansowanie wydatków firmowych kredytem konsumenckim, zaciągniętym bezpośrednio na siebie, a nie na firmę. W przypadku dużych wydatków najlepszym wyjściem będzie z reguły kredyt inwestycyjny.

1 Źródło: https://media.bik.pl/informacje-prasowe/492450/kredyt-trendy-raport-bik-za-rok-2019

Kredyt dla małych firm – wymagane dokumenty

Do prawidłowo wypełnionego wniosku o kredyt dla małych firm często trzeba będzie dołączyć szereg dokumentów. Za ich pomocą bank potwierdzi, że firma w ogóle istnieje i zweryfikuje, jaka jest jej kondycja finansowa. Dokumenty, o które możemy zostać poproszeni, to:

- dokumenty założycielskie lub odpis z KRS

- deklaracja podatkowa za rok ubiegły

- zaświadczenie o niezaleganiu ze składkami w ZUS-ie i Urzędzie Skarbowym

- dokumenty rachunkowe zależne od formy prowadzonej księgowości (na przykład wyciąg z księgi głównej)

- prognozy finansowe firmy.

Jak widać, jest ich niemało. Ponadto w przypadku kredytu inwestycyjnego, jak już wspomniano, wymagany może być także biznesplan. Na jego podstawie potencjalny kredytodawca oceni ryzyko związane z udzieleniem kredytu i szanse na to, że inwestycja zakończy się sukcesem, a firma zwiększy swoje zyski.

Zabezpieczenia kredytu dla małych firm

W przypadku kredytów na wysokie sumy lub niskiej zdolności kredytowej wnioskującego bank może wymagać zabezpieczenia spłaty długu. W ten sposób zmniejsza się ryzyko związane z jego udzieleniem, ponieważ w razie problemów z terminową płatnością rat, kredytodawca będzie mógł szybciej i skuteczniej wyegzekwować swoją należność.

Zabezpieczenia kredytów dzieli się na dwie kategorie: osobowe i rzeczowe. Najczęściej spotykane zabezpieczenia osobowe to:

- poręczenie cywilne lub wekslowe (osoba lub organizacja trzecia poręcza, że spłaci kredyt, jeśli nie będzie tego w stanie zrobić kredytobiorca);

- gwarancja ubezpieczeniowa bądź bankowa (gwarantem spłaty zobowiązania jest inny bank bądź towarzystwo ubezpieczeniowe, który pokryje dług w razie problemów z jego uregulowaniem);

- przystąpienie do długu osoby trzeciej (kolejna osoba staje się dłużnikiem solidarnym, więc odpowiada swoim majątkiem za spłatę długu);

- pełnomocnictwo do dysponowania rachunkiem bankowym firmy (wierzyciel zyskuje dzięki temu możliwość przejęcia środków zgromadzonych na rachunku, jeśli dług nie będzie spłacany).

W przypadku poręczenia warto podkreślić, że żyrantem musi być osoba bądź organizacja o zdolności kredytowej wystarczającej do spłaty długu, w przeciwnym wypadku bank nie będzie zainteresowany takim zabezpieczeniem. Popularne zabezpieczenia rzeczowe to z kolei:

- hipoteka (umożliwia przejęcie i sprzedaż nieruchomości w przypadku, kiedy dług nie jest spłacany – nawet jeśli dłużnik nie jest już jej właścicielem);

- przewłaszczenie (na przykład biżuterii);

- zastaw ogólny lub rejestrowy (podobnie jak w przypadku hipoteki, bank ma możliwość przejęcia i sprzedaży mienia, w tym wypadku ruchomego, takiego jak samochód, w razie niespłacania długu)

- zastaw udziałów, papierów wartościowych;

- blokada środków na koncie bankowym.

Co powinna zawierać umowa kredytowa?

Wiele osób nie czyta umów kredytowych przed ich podpisaniem, co jest poważnym błędem. Zapoznanie się z nią może bowiem uratować nas przed podjęciem złej decyzji. Elementy, które powinna zawierać każda umowa kredytowa i na które warto zwrócić szczególną uwagę, to:

- wysokość pożyczonego kapitału i całkowitej kwoty do spłaty;

- informacje dotyczące prowizji i oprocentowania;

- termin spłaty kredytu i sposób, w jaki ma być ona przeprowadzona;

- cel, na który udzielono kredytu;

- sposób zabezpieczenia spłaty długu;

- zapisy dotyczące wcześniejszej spłaty kredytu.

Jeśli jakiekolwiek zapisy umowy kredytowej będą dla nas niejasne, nie powinniśmy ich bezrefleksyjnie akceptować, a zapytać przedstawiciela kredytodawcy, co one oznaczają.

W czym może pomóc pośrednik kredytowy?

Wielu przedsiębiorców przy zaciąganiu kredytu decyduje się na skorzystanie ze wsparcia wykwalifikowanego pośrednika kredytowego. Dzięki temu możliwe jest oszczędzenie nie tylko swoich pieniędzy, ale także czasu i nerwów.

Właściciele małych firm często pracują bardzo dużo i po prostu nie mogą sobie pozwolić na to aby godzinami przeglądać strony poszczególnych banków, dokonywać wyliczeń i porównań. Pewną pomocą mogą być internetowe rankingi i porównywarki, ale ciężko uznać je za wiarygodne źródła, zwłaszcza jeśli ich autor jest anonimowy.

Z kolei pośrednik kredytowy, którego kwalifikacje potwierdza wieloletnie doświadczenie i liczne ukończone kursy, będzie bez wątpienia w stanie znaleźć dla nas najkorzystniejszą ofertę kredytu, przy tym ograniczając czas oczekiwania na decyzję i wszelkie formalności do minimum. W ten sposób nie ryzykujemy, że przepłacimy na kredycie, jednocześnie nie musząc angażować w jego pozyskanie zbyt dużej ilości własnego czasu.

Kredyt dla małych firm – podsumowanie

Małe firmy poszukujące źródeł finansowania nie mogą narzekać na brak opcji. Kredyt obrotowy czy kredyt inwestycyjny to najpopularniejsze możliwości. Warty uwagi może być również kredyt konsumpcyjny. Niektórzy przedsiębiorcy odczuwają duży opór przed zaciąganiem zobowiązań finansowych, jednak wbrew pozorom często mogą się one okazać bardzo przydatne – nawet jeśli w danej chwili firma jest w dobrej kondycji finansowej.