Ubezpieczenie to produkt, o którym każdy słyszał nie raz w swoim życiu. Ubezpieczamy swoje samochody przed kradzieżą, domy przed włamaniem czy też rodzinę, z która chcemy wybrać się na zagraniczne wakacje. To jednak niejedyne typy ubezpieczeń, z którymi możemy mieć do czynienia w dorosłym życiu. Jednym z ubezpieczeń, które jest warte uwagi, jest ubezpieczenie kredytu. Mimo że mało kto zazwyczaj myśli o tym, aby ubezpieczyć swoje zobowiązanie, to warto wiedzieć, jak działa taki produkt i czy warto, jest się na niego zdecydować. Zobacz, co warto wiedzieć, zanim wykupisz ubezpieczenie kredytu i czy się ono opłaca.

Spis treści

Czym jest ubezpieczenie kredytu?

Ubezpieczenie kredytu jest popularną formą zabezpieczenia spłaty zobowiązania finansowego. Jak sama nazwa wskazuje taki produkt, ma nas ubezpieczyć na wypadek nieprzewidzianych sytuacji, które mogą w przyszłości utrudnić regularną spłatę kredytu. Może to być np.: utrata pracy lub choroba, przez którą Twoja sytuacja finansowa znacznie się pogorszyła. Ubezpieczenie może też przydać się w momencie śmierci kredytobiorcy jego rodzinie. Jeśli ubezpieczysz swój kredyt na wypadek śmierci, to nie musisz się martwić, że po Twoim odejściu Twoja rodzina będzie musiała zmagać się z długami.

Kredyt można ubezpieczyć na wiele różnych okoliczności. To, w jakiej sytuacji przyda Ci się taki produkt, jest uzależnione od konkretnej oferty. Na rynku istnieją ubezpieczenia, które obejmują np. tylko utratę pracy i to w takiej sytuacji ubezpieczyciel zajmuje się spłatą części lub nawet całości zobowiązania. Dostępne są także bardziej rozbudowane ubezpieczenia, które ochronią kredytobiorcę w kilku różnych sytuacjach. Banki najczęściej proponują ubezpieczenie kredytu osobom, które mają niewystarczającą zdolność kredytową lub ich sytuacja finansowa jest niestabilna.

Kredyt z ubezpieczeniem daje kredytobiorcy poczucie bezpieczeństwa. Nie musi się on bowiem obawiać, że w sytuacjach, które obejmuje ubezpieczenie (np. po utracie pracy), będzie on miał problem ze spłatą swojego długu i wpadnie w problemy finansowe. Ubezpieczenie daje poczucie bezpieczeństwa także bankowi, który udzielił zobowiązania – w przypadku zaistnienia konkretnego zdarzenia kredytodawca otrzyma pieniądze od ubezpieczyciela, który będzie spłacał dług w imieniu klienta.

Źródło: http://blog.polecanidoradcy.pl/ubezpieczenia-przy-kredycie-hipotecznym/

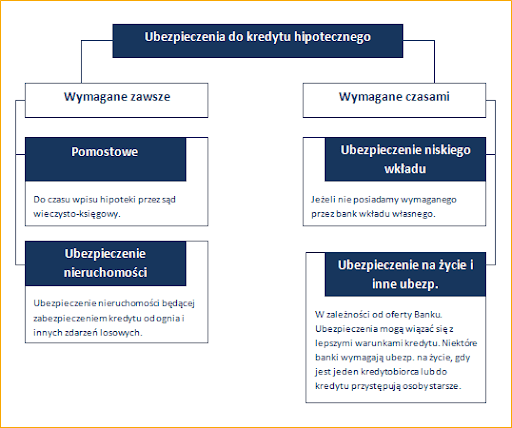

Jakie rodzaje kredytów można ubezpieczać?

Tak naprawdę, jeśli kredytobiorca ma taką chęć, to może ubezpieczyć każdy rodzaj kredytu – gotówkowy, samochodowy, hipoteczny itd. Warto jednak wiedzieć, że ubezpieczanie kredytów krótkoterminowych na stosunkowo niewielkie kwoty rzadko kiedy jest niezbędne. Kredyt gotówkowy z ubezpieczeniem jest o wiele rzadziej spotykany niż np. kredyt hipoteczny z ubezpieczeniem. W przypadku hipoteki wykupienie dodatkowego ubezpieczenia to już praktycznie standard. Jest tak, ponieważ kredyt hipoteczny zaciągany jest na 15, 20, a nawet 30 lat. Przez ten czas w życiu kredytobiorcy bardzo dużo może się zmienić, dlatego lepiej jest zabezpieczyć spłatę zobowiązania. W przypadku krótkoterminowych kredytów gotówkowych ta potrzeba nie jest już tak silna.

Łatwo jest zauważyć, że banki mocno skupiają się na promowaniu ofert kredytów z dodatkowym ubezpieczeniem. Jest tak, ponieważ jest to dla instytucji dodatkowe zabezpieczenie, a także zarobek. Sprzedając produkt ubezpieczyciela, bank zarabia pewien procent, a dodatkowo nie musi martwic się tym, że klient nie spłaci kredytu np. gdy utraci pracę. Często potencjalny kredytobiorca ma do wyboru dwie z pozoru te same oferty. Różni je jednak to, że jedna zakłada wykupienie dodatkowego ubezpieczenia i jest korzystniejsza niż ta, która nie wlicza ubezpieczenia. Pamiętaj jednak, że dobre ubezpieczenie jest korzystne także dla Ciebie – jeśli jego cena jest atrakcyjna, to warto się nad nim dłużej zastanowić.

Czy ubezpieczenie kredytu jest obowiązkowe?

Teoretycznie bank nie może wymagać od klienta wykupienia ubezpieczenia kredytu i nie jest ono obowiązkowe. Niestety praktyka pokazuje coś zupełnie innego. W niektórych bankach można spotkać się z tym, że oferty skonstruowane są w taki sposób, że klientowi nie opłaca się zaciągać kredytu bez ubezpieczenia. W przypadku kredytu bez ubezpieczenia bank stosuje np. wyższa marżę i prowizję. W momencie, gdy klient zdecyduje się wykupić dodatkowe ubezpieczenie, bank zmienia ofertę na bardziej atrakcyjną.

Bank może też zażądać od klienta wykupienia ubezpieczenia, gdy nie spełnia on wszystkich warunków, aby móc otrzymać dane zobowiązanie. Wykupienie ubezpieczenia jest bardzo często konieczne w przypadku, gdy klient ubiega się o kredyt hipoteczny, ale ma niski wkład własny. Dla banku udzielenie takiej osobie pieniędzy wiąże się z wysokim ryzykiem dlatego, aby zabezpieczyć swój interes, bank proponuje wykupienie dodatkowego ubezpieczenia w zamian za ryzyko, które musi on ponieść.

Jak działa ubezpieczenie kredytu?

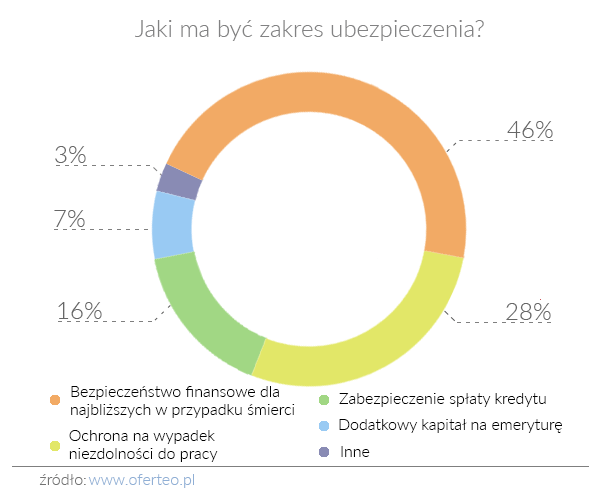

To jak będzie działało ubezpieczenie kredytu, zależy od tego, na jaki produkt zdecyduje się kredytobiorca. Można jednak wyróżnić kilka najczęściej spotykanych rodzajów ubezpieczenia, czyli: ubezpieczenie na wypadek choroby, ubezpieczenie na wypadek utraty pracy i ubezpieczenie na życie.

Ubezpieczenie na wypadek choroby lub inwalidztwa polega na tym, że ubezpieczyciel spłaca pozostałą część kredytu w momencie, gdy kredytobiorca dozna trwałego uszkodzenia ciała, które uniemożliwia mu dalszą pracę i zarabianie pieniędzy lub poważnie zachoruje.

W przypadku ubezpieczenia na życie, gdy dojdzie do nagłej śmierci kredytobiorcy, ubezpieczyciel spłaca pozostałą część kredytu. Odbywa się to na pisemny wniosek rodziny zmarłego lub banku po przedstawieniu niezbędnych dokumentów potwierdzających śmierć kredytobiorcy.

Ubezpieczenie na wypadek utraty pracy polega na tym, że ubezpieczyciel przejmuj spłatę rat kredytu np. na 6 lub 12 miesięcy. Utrata pracy nie może jednak nastąpić z winy pracownika.

Źródło: https://ceo.com.pl/ubezpieczenia-zycie-polsce-63498

Jaki jest koszt ubezpieczenia kredytu?

Ostateczny koszt ubezpieczenia kredytu jest uzależniony od wielu czynników. Największy wpływ na jego cenę ma jednak zakres ochrony, na który może liczyć kredytobiorca. Im więcej sytuacji, w których ubezpieczyciel musi przejąć spłatę zobowiązania na siebie, obejmuje ubezpieczenie, tym droższy będzie taki produkt. Kolejną kwestią jest wysokość oraz długość spłaty zobowiązania. Ubezpieczenie krótkoterminowego kredytu gotówkowego będzie tańsze niż np. kredytu hipotecznego, który kredytobiorca będzie spłacał przez 20 lat.

Koszt ubezpieczenia często można wliczyć w raty kredytu, dlatego nie będzie to bardzo odczuwalne dla kredytobiorcy. Możesz też opłacić ubezpieczenie jednorazowo, wtedy koszt będzie zdecydowanie bardziej zauważalny, jednak miesięczne raty Twojego kredytu będą mniejsze. Nie zawsze jest to jednak optymalne rozwiązanie. W przypadku ubezpieczenia długoterminowego kredytu koszt mógłby być wysoki i zapłacenie tej kwoty na raz byłoby dużym obciążeniem dla domowego budżetu.

Czy można zrezygnować z ubezpieczenia kredytu?

W momencie zaciągania kredytu oferowane ubezpieczenie wydawało Ci się korzystne, jednak po pewnym czasie chciałbyś jednak z niego zrezygnować? Warto wiedzieć, że rezygnacja z ubezpieczenia kredytu jest możliwa, jednak nie zawsze może się opłacać. Sprawdź, jak wygląda rezygnacja z ubezpieczenia w Twoim przypadku, czy nie poniesiesz za to jakichś dodatkowych kosztów i czy warunku umowy kredytowej nie ulegną zmianie. Jeśli już zdecydowałeś się na zrezygnowanie z ubezpieczenia, to wystarczy, że złożysz wypowiedzenie ubezpieczenia kredytu. W takim dokumencie muszą znaleźć się podstawowe dane takie jak: imię, nazwisko, numer PESEL, numer umowy kredytu itd. Taki wniosek trzeba złożyć w banku, w którym masz aktyny kredyt z ubezpieczeniem.

Podsumowanie

Ubezpieczenie kredytu może obejmować takie zdarzenia jak: choroba, utrata pracy, trwałe inwalidztwo i śmierć kredytobiorcy. Tego typu produkt nie jest obowiązkowy, jednak banki często proponują lepsze warunki kredytowania osobom, które z takiego ubezpieczenia skorzystają. Z ubezpieczenia kredytu można zrezygnować, należy w tym celu złożyć odpowiedni wniosek w banku. Warto pamiętać, że ubezpieczenie może być korzystne dla kredytobiorcy, a także chroni bank przed ryzykiem niespłacenia zobowiązania.