Każdy kredyt wiąże się z konkretnymi kosztami. Mają one wpływ na całkowity koszt kredytowania oraz RRSO. Zanim więc wybierzemy konkretną ofertę, warto przeanalizować dostępne możliwości na rynku. Na co zwrócić uwagę przy wyborze oferty kredytowej? Oprocentowanie, prowizja, RRSO? Wiele osób przede wszystkim kieruje się oprocentowaniem. Jednak bardziej kompleksowym wyznacznikiem jest RRSO. Warto natomiast wiedzieć, jaki wpływ ma prowizja na Rzeczywistą Roczną Stopę Oprocentowania i co się na nią składa. Zobacz, jaki wpływ na wysokość RRSO ma prowizja.

Spis treści

Prowizja a RRSO – czym jest RRSO?

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, określa, jaki jest całkowity koszt kredytu, który będziemy musieli ponieść. Co ważne, kredytodawca ma obowiązek poinformować nas, ile faktycznie będziemy musieli mu zwrócić. Stąd określenie ‘rzeczywista’ roczna stopa oprocentowania. Dzięki temu wskaźnikowi od samego początku możemy wiedzieć, czy dana oferta kredytowa jest dla nas korzystna. Z jego pomocą możemy także w łatwy sposób porównywać różne możliwości. Muszą one jednak mieć te same parametry, czyli tę samą kwotę i okres kredytowania. Warto przy tym wiedzieć, że im niższe RRSO, tym lepsza oferta. Pamiętaj jednak, że RRSO wyrażana jest w skali roku. Jeśli więc kredyt udzielany jest na krótszy okres, to wskaźnik automatycznie pójdzie w górę.

Co więc wpływa na wysokość RRSO? Jest to kilka czynników. Na pierwszym miejscu znajduje się oprocentowanie kredytu. We wskaźniku uwzględnione są także koszty, które związane są z rozpatrzeniem wniosku kredytowego, prowizja za udzielenie kredytu, ubezpieczenie kredytu (jeśli jest obowiązkowe), a także wszelkie opłaty kredytowe. Dzięki temu RRSO daje kompleksowy obraz kosztów, na które musimy się przygotować, gdy ubiegamy się o kredyt.

Prowizja a RRSO – co to jest prowizja od kredytu?

Prowizja jest wynagrodzeniem dla banku za to, że udziela nam kredytu. Czynnik ten wyrażamy w procentach i może mieć wartość stałą lub zmienną, która jest liczona od kwoty zaciągniętego zobowiązania. Niektóre banki nie pobierają prowizji za udzielnie kredytu. Jednak takich ofert jest niewiele. Warto się więc nastawić na dodatkowy koszt w postaci prowizji.

W przypadku kredytów hipotecznych prowizja najczęściej wynosi pomiędzy 0% a 3%, natomiast prowizja kredytu gotówkowego waha się między 0% a 15%. Warto przy tym wiedzieć, że są trzy rodzaje prowizji. Najpopularniejszą jest ta za udzielnie kredytu. Może być ona jednorazowa i wtedy bank pobiera ją przy wypłacie zobowiązania. Drugą opcją jest prowizja, która doliczana jest do rat kredytu, podobnie, jak oprocentowanie. W takim przypadku kredyt nierzadko jest droższy. Prowizja może być także pobrana za wcześniejszą spłatę zobowiązania oraz odnowienie kredytu. Jest to więc koszt, który musimy uwzględnić przy wyborze oferty.

Jaki wpływ na RRSO ma prowizja? Prowizja a RRSO

Przy wyborze oferty kredytowej kluczowe jest, żeby odróżnić prowizję od oprocentowania. To drugie naliczane jest zawsze, ponieważ jest to podstawowe wynagrodzenie dla banku. Prowizja natomiast ma charakter fakultatywny. Niektóre banki decydują się na okresowe promocje, w trakcie których rezygnują z naliczania prowizji. Mogą jednak w zamian ustanowić dodatkowe zabezpieczenie spłaty kredytu. RRSO a prowizja – jaki wpływ ma jedno na drugie?

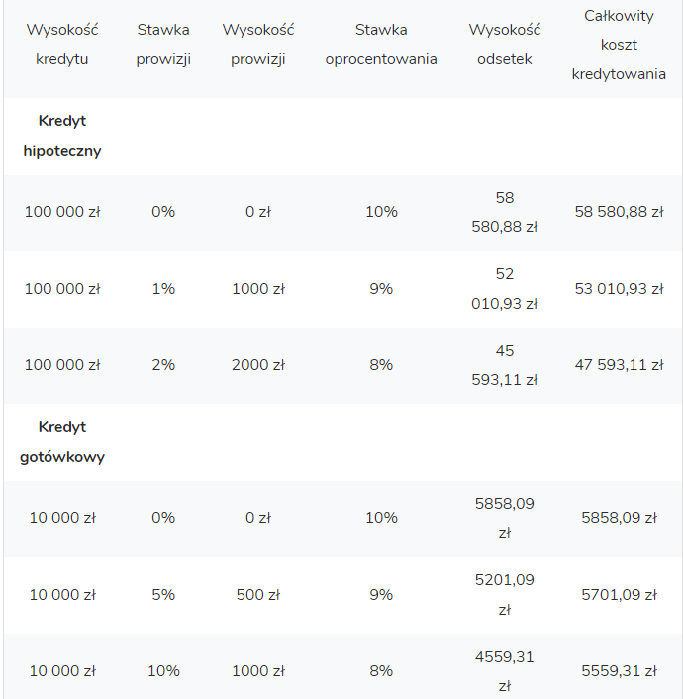

Najlepiej jest opisać to na podstawie przykładu. Załóżmy, że decydujemy się na kredyt hipoteczny w wysokości 100 000 zł. Stawka prowizji wynosi 0%, a oprocentowanie 10%. W takim przypadku całkowity koszt kredytowania wyniesie nas 58 580,88 zł. Jeśli jednak stawka prowizji wzrośnie do 1%, czyli wyniesie 1000 zł, ale oprocentowanie zmaleje do 9%, to całkowity koszt kredytowania wyniesie 53 010,93 zł. Oznacza to, że bardziej opłaca się nam zaciągnąć kredyt z prowizją wyższą niż 0%, ale niższym oprocentowaniem.

źródło: https://direct.money.pl/artykuly/porady/co-jest-wazniejszym-kosztem-kredytowym-prowizja-czy-oprocentowanie#udzial-prowizji-i-oprocentowania-w-rrso-na-przykladzie-3

Z powyższego przykładu możemy wywnioskować, że niższa prowizja kredytowa ciągnie za sobą wyższe oprocentowanie, a niższe oprocentowanie wyższą prowizję. Jednak prowizja 0% ma mniejszy wpływ na ogólny koszt kredytu niż niższe oprocentowanie. Wynika to z tego, że udział kwoty prowizji w całkowitym koszcie kredytowania, czyli RRSO jest mniejszy niż oprocentowania. Z tego względu często może się okazać, że bardziej opłaca się nam skorzystać z oferty, która wyróżnia się niskim oprocentowaniem, nawet jeśli prowizja jest wyższa.

Warto przy tym uzupełnić, że RRSO oraz oprocentowanie nominalne mają ze sobą wiele wspólnego i często osiągają podobną wysokość, bez względu na obecność prowizji. Na podstawie tej analizy, możemy wyciągnąć wnioski, że lepsze jest atrakcyjne oprocentowanie, niż zerowa prowizja. Jednak analizując oferty kredytowe, każdorazowo należy wziąć wszystkie czynniki pod uwagę.

RRSO a prowizja – kiedy warto liczyć RRSO?

Jak już wiesz, RRSO to czynnik, który pozwala nam ocenić atrakcyjność oferty kredytowej. Kiedy warto go liczyć? Wzór na RRSO jest dosyć skomplikowany i samodzielne obliczenia są czasochłonne. Z tego względu banki decydują się ułatwienie sprawy klientom i same podają wysokość wskaźnika. Co więcej, banki mają obowiązek poinformować kredytobiorców, ile wynosi RRSO dla danej oferty kredytowej. Dzięki temu nie musimy liczyć tej wartości samodzielnie. To bardzo duże ułatwienie przy porównywaniu wielu ofert kredytowych naraz.

źródło: https://kredytmarket.com/blog/rrso-jak-obliczyc/

RRSO a prowizja – podsumowanie

Pamiętaj przy tym, że RRSO to jeden z najważniejszych aspektów, na który warto zwrócić uwagę, gdy decydujemy się na kredyt. Zarówno hipoteczny, jak i gotówkowy. Dodatkowo możesz sprawdzić, co wchodzi w skład RRSO w danym banku. Porównywanie ofert na podstawie tego wskaźnika będzie miało sens, kiedy wartości będą takie same. Ważny jest więc okres kredytowania oraz kwota kredytu. Zwróć także uwagę, co wpływa na RRSO, czyli oprocentowanie, prowizja, marża i koszty dodatkowe. Im niższe RRSO, tym atrakcyjniejsza będzie dana oferta. Niektóre firmy oferują RRSO 0%. Takie oferty są jednak zazwyczaj skierowane do nowych klientów, żeby zachęcić ich do skorzystania z pożyczki lub kredytu.