Gdy potrzebujemy konkretnej sumy na zrealizowanie swojej inwestycji czy dokonanie zakupów, składamy wniosek o kredyt gotówkowy czy hipoteczny w banku. Te produkty charakteryzują się spłatą ratalną rozłożoną w czasie. Im dłuższy okres kredytowania, tym niższa comiesięczna rata kredytu, lecz wyższy ogólny koszt odsetkowy. Zobacz, jak wygląda kalkulacja raty kredytowej, dowiedz się, jak zmieni się ona wraz ze wzrostem stóp procentowych, czy można spóźnić się ze spłatą i co zrobić, gdy tracisz płynność finansową.

Spis treści

Raty kredytu – czym są?

Bank pożycza nam określoną sumę pieniędzy potrzebną na sfinansowanie inwestycji – zakup lub budowę nieruchomości, zakup sprzętu elektronicznego, wyjazd na wakacje. Tę należność spłacamy w ratach. Comiesięczna rata to suma:

- marży banku, która jest stała przez cały okres kredytowania,

- wskaźnika WIBOR, który zmienia się co 3/6 miesięcy.

Zmiany stawki WIBOR, czyli oprocentowania, po którym potencjalnie polskie banki pożyczają między sobą pieniądze, wiąże się ze zmianą wysokości stóp procentowych RPP. Zatem gdy rosną stopy procentowe, rośnie też oprocentowanie kredytu.

Rodzaje rat kredytu

Składając wniosek o kredyt, możemy zdecydować o okresie, na jaki rozłożymy spłatę rat, jak również ich rodzaju. Na tej podstawie zostanie sporządzony wiążący harmonogram, który będzie zawierał terminy i kwoty spłat miesiąc po miesiącu, aż do całkowitego spłacenia kapitału wraz z należnymi odsetkami. Kredytobiorca może zdecydować, jak będą kształtowały się raty kredytu. Do wyboru ma raty:

- równe – raty annuitetowe to najpopularniejszy wybór, który zakłada taką samą wysokość rat przez cały okres spłaty. Należy jednak pamiętać, że zmiana oprocentowania wpłynie też na wysokość raty,

- malejące – raty zmienne charakteryzują się tym, że na początku spłaty są wysokie, a z czasem maleją. Odsetki w każdym miesiącu są zatem naliczane od pomniejszonej kwoty kapitału pozostałego do spłaty,

- balonowe – to mało popularne raty kredytu, które występują głównie przy kredytach samochodowych i polegają na odwróceniu kolejności – najpierw kredytobiorca spłaca niskie raty, a na końcu jedną dużą.

Pośredniczymy w pozyskiwaniu kredytów dla osób prywatnych i firm. Pomożemy Ci nawet jeśli znajdujesz się w trudnej sytuacji.

Skontaktuj się ze swoim doradcą!Od czego uzależnić wybór systemy spłaty? Od tego, czy w danej chwili możesz pozwolić sobie na większy wydatek, który z miesiąca na miesiąc będzie malał, czy wolisz względną stabilizację i raty równe? Pomocna w podjęciu decyzji będzie kalkulacja raty kredytu w każdej wersji. Możesz przeprowadzić ją sam, korzystając z ogólnodostępnych kalkulatorów rat kredytów na stronach banków, m.in.:

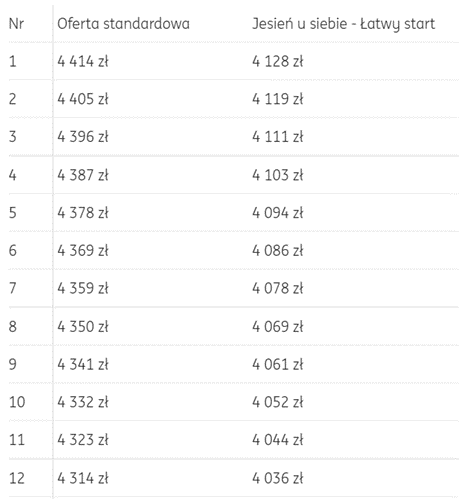

ING Bank Śląski dla podanych parametrów kredytu:

Rata równa wynosi 3233 zł – 3484 zł (w zależności od wybranej oferty), a rata malejąca 4128 – 4414 zł. A tak wygląda harmonogram spłat w pierwszym roku w przypadku raty malejącej w ofercie standardowej lub promocyjnej:

W porównaniu z pierwszym miesiącem, po upływie roku maleje ona o około 100 zł.

Kalkulacja raty kredytu – czy możemy zrobić to samodzielnie?

Jeszcze przed złożeniem wniosku o kredyt, warto dowiedzieć się, jakich warunków możemy się spodziewać. Kalkulator raty kredytu znajdziesz:

- u doradcy kredytowego,

- na stronie internetowej banku,

- w kalkulatorze UOKiK.

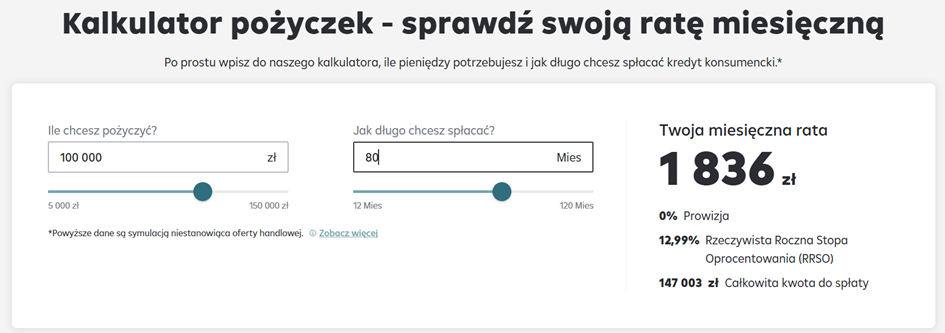

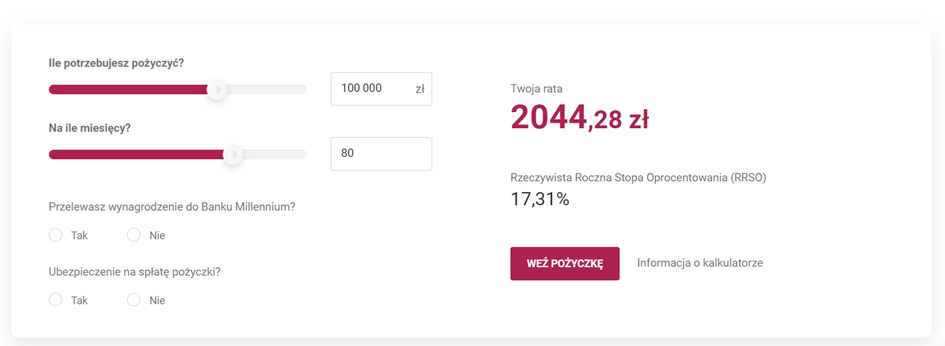

Oto przykładowe kalkulatory bankowe. Są bardzo intuicyjne, wymagają wprowadzenia tylko podstawowych danych i od razu prezentują jaka rata kredytu będzie dla Ciebie osiągalna.

Raffeisen Digital Bank

Bank Millenium

Santander

Alior Bank

Pamiętaj jednak, że informacja o tym, jaka rata kredytu i na jakich warunkach jest na tym etapie mocno orientacyjna. Nie uwzględnia Twojej indywidualnej sytuacji rodzinnej, zawodowej, finansowej ani historii w Biurze Informacji Kredytowej. Oblicz ratę kredytu orientacyjne, a dokładniejsze obliczenia raty kredytu zostaw analitykom bankowym.

Doradcy Spłaty Kredytów przeanalizują Twoją sytuację finansową, znajdą najlepszą ofertę finansowania i przeprowadzą Cię przez proces pozyskiwania kredytu, negocjując dla Ciebie możliwie najlepsze warunki.

Wyślij wniosek!Jak obliczyć ratę kredytu? Instrukcja krok po kroku

Zaprezentowane wyżej narzędzia pozwalają na przybliżone obliczenia raty kredytu i nie są wiążące. Jednak warto przeprowadzić je dla samego siebie informacyjnie, zarówno na etapie składania wniosku, jak i wtedy, gdy chcesz wiedzieć, o ile wzrosną raty kredytów po konsolidacji, podniesieniu stóp procentowych czy rezygnacji z ubezpieczenia.

Do kalkulacji raty kredytu podajesz tylko podstawowe dane – kwotę, jakiej potrzebujesz i planowany okres, w jakim ją spłacisz. Jeżeli chcesz, aby doradca skontaktował się z Tobą i przedstawił szczegółową ofertę, możesz zostawić mu swoje dane i numer telefonu. Wymaga to jednak udzielenie zgody na przetwarzanie danych marketingowych, jak to wygląda np. w PEKAO SA:

Wzrost rat kredytów – od czego zależy?

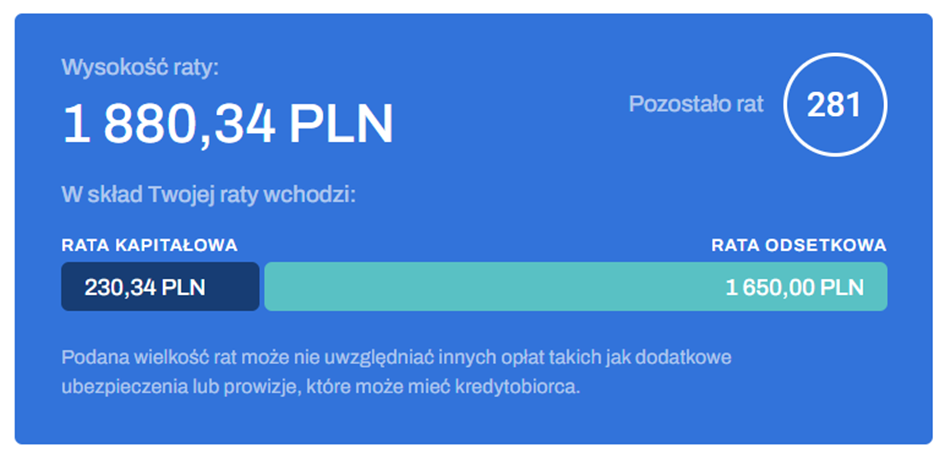

Rata w przypadku kredytu z oprocentowaniem zmiennym, może zwiększać się lub maleć – w zależności od wysokości stóp procentowych. Zobaczmy, jak to wygląda w praktyce, a w celu zobrazowania dynamiki zmian i tego, jak przekładają się one na konkretne kwoty rat kredytów, posłużyliśmy się kalkulatorem dostępnym na stronie UOKiK[1].

Przyjmijmy, że kredytobiorca w maju 2021 roku zaciągnął na 25 lat kredyt w wysokości 220 000 złotych, gdy oprocentowanie wynosiło około 3%. Jego rata kształtowała się następująco:

Oto, jak zmieniała się jego rata wraz z podwyżkami stóp procentowych:

Obecnie, gdy oprocentowanie kredytu sięga już 8-9% rata jest jeszcze wyższa, a część odsetkowa znacznie przekracza wysokość spłacanego kapitału. Ile wzrośnie rata kredytu? Wygląda następująco:

Podczas gdy na początku stosunek kapitału do odsetek był porównywalny, teraz część kapitałowa jest niewielka, podczas gdy większość część raty stanowią odsetki. Różnica jest ogromna.

Czemu bank nie pobrał raty kredytu?

Ustawienie automatycznej spłaty kredytu jest rozwiązaniem wygodnym i chroniącym Cię przed niespłaceniem raty w wyniku zapomnienia. Może się jednak zdarzyć, że pomimo aktywowania tej funkcjonalności, bank nie pobierze raty w terminie. Zazwyczaj wynika to z:

- braku wystarczających środków na rachunku,

- tego, że dzień spłaty przypada na dzień ustawowo wolny, gdy przelewy w systemie Elixir nie są realizowane,

- błędu technicznego systemów bankowych.

Gdy zauważysz, że taka sytuacja miała miejsce, zadzwoń na Infolinię i dowiedz się konkretnie, czemu bank nie pobrał raty kredytu.

Ile można się spóźnić z ratą kredytu?

Opracowany i załączony do umowy harmonogram spłaty kredytu jest wiążący i nie przewiduje poślizgów w płatnościach. Może się jednak zdarzyć, że z różnych przyczyn nie spłacimy raty w terminie. Zazwyczaj opóźnienie kilkudniowe nie pociąga za sobą innych konsekwencji jak telefony czy wiadomości przypominające o zaległości wysyłane przez bank. W sytuacji gdy są one ignorowane, a Ty nadal nie wywiązujesz się z umowy, możesz spodziewać się:

- wszczęcia procedury windykacyjnej – najpierw bankowej, a potem prowadzonej przez firmę zewnętrzną,

- podania informacji o zadłużeniu przeterminowanym do BIK, co sprawia, że jesteś postrzegany jako nierzetelny kredytobiorca i możesz mieć problemy z uzyskaniem kredytów w przyszłości,

- wszczęcia postępowania egzekucyjnego – zajęcia przez komornika wpływów na konto.

Do tego spodziewaj się wysokich odsetek karnych za zadłużenie przeterminowane oraz dodatkowych opłat za wysyłane monity i inne czynności windykacyjne (zgodnie z Taryfą Opłat i Prowizji).

Nie trać cennego czasu na bezowocne wysyłanie wniosków kredytowych. Skontaktuj się z doradcą, który znajdzie dla Ciebie korzystny kredyt niezależnie od sytuacji.

Napisz do nas!Zawieszenie rat kredytu – czym jest i dla kogo?

Problemy z płynnością finansową? Banki umożliwiają wzięcie tzw. wakacji kredytowych, czyli zawieszenia rat kredytu – zazwyczaj na kilka miesięcy maksymalnie. Wydłuża to okres spłaty kredytu, ale w trudnym okresie pozwala uniknąć spóźnień w spłatach i ich konsekwencji. O szczegóły zapytaj doradcę.

[1] https://finanse.uokik.gov.pl/kalkulator-zmiany-oprocentowania/