Nawet, jeśli w danej chwili znajdujemy się w bardzo dobrej i stabilnej sytuacji finansowej, na przestrzeni lat może się to zmienić. Utrata pracy, poważna choroba, wzrost cen podstawowych produktów i usług – to wszystko sprawia, że kredyt, który w momencie jego zaciągania był łatwy do spłaty, w pewnym momencie może stać się bardzo problematyczny. W takiej sytuacji wartym rozważenia rozwiązaniem może być zawieszenie spłaty kredytu.

Opóźnienia w spłacie zobowiązania mogą mieć bardzo poważne konsekwencje, począwszy od naliczania odsetek karnych, przez wysyłanie płatnych monitów (SMS-ów, e-maili, listów) i odwiedziny windykatora w miejscu zamieszkania, po wpis na listy dłużników lub sprawę w sądzie. Zawieszenie spłaty kredytu to potencjalna szansa na niedopuszczenie do tego typu sytuacji. Jak dokładnie ono działa i kto może z niego skorzystać? Czy jest to opłacalne rozwiązanie?

Spis treści

Na czym polega zawieszenie spłaty kredytu?

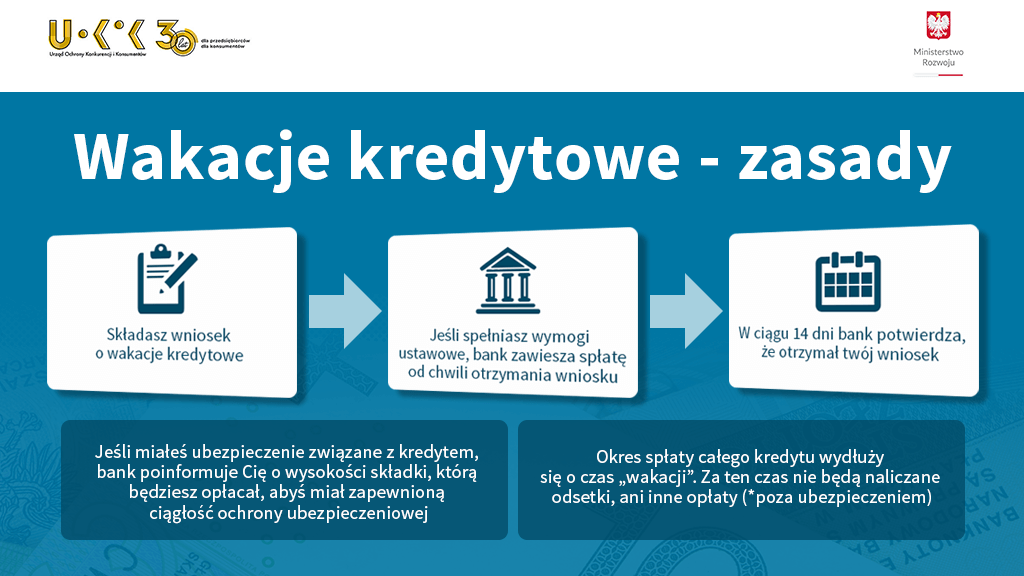

Zawieszenie spłaty kredytu umożliwia kredytobiorcy niespłacanie rat kredytu przez pewien okres (wynoszący zazwyczaj od 1 miesiąca do aż pół roku) za zgodą banku, w związku z czym wierzyciel nie rozpocznie procedury windykacji, mimo braku płatności.

Jest to rozwiązanie przeznaczone dla osób, które znalazły się w trudnej sytuacji, która jednak w krótkim czasie może ulec poprawie. Przykładowo, zawieszenie spłaty kredytu może umożliwić utrzymanie stabilności domowego budżetu w okresie między utratą pracy, a rozpoczęciem nowej.

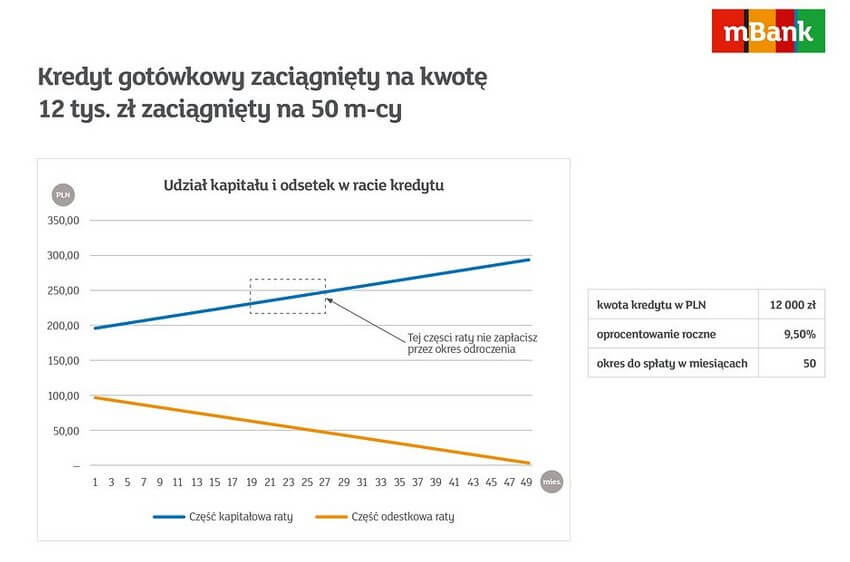

Możliwe jest zawieszenie spłaty całości raty, tylko jej części kapitałowej (czyli tej części, którą pożyczyliśmy od banku) lub tylko części odsetkowej (a więc tej części, która jest zapłatą dla banku za możliwość dysponowania jego środkami). Odroczone raty nie znikają, a po zakończeniu okresu zawieszenia spłaty (nazywanego też wakacjami kredytowymi), należy je zwrócić na jeden z dwóch sposobów.

1 Źródło: https://pl.media.mbank.pl/89342-aktualizacja-mbank-umozliwia-odlozenie-splaty-kredytow-na-pol-roku-bez-wychodzenia-z-domu

Pierwszy działa w ten sposób, że okres spłaty jest wydłużany o ilość miesięcy, odpowiadającą ilości rat, które pominęliśmy. Jeśli więc wzięliśmy kredyt na 24 miesiące i w ramach wakacji kredytowych pominęliśmy 3 raty, w takim przypadku ostatecznie kredyt spłacimy po 27 miesiącach.

Drugi sposób polega na rozłożeniu pominiętych rat na części i doliczenie ich do kwoty pozostałych do spłaty rat, co nie wypłynie na ilość rat wynikających z pierwotnego harmonogramu. W takim przypadku, przy kredycie na 24 miesiące, spłacimy go zgodnie z planem po dwóch latach, ale raty po zakończeniu okresu wakacji kredytowych będą wyższe niż przed jego rozpoczęciem.

Kto może skorzystać z zawieszenia spłaty kredytu?

To, kto dokładnie będzie uprawniony do skorzystania z możliwości zawieszenia spłaty kredytu, zależne jest od zasad panujących w danym banku (z wyjątkiem osób, które spełniają przesłanki do zawieszenia spłaty z tytułu Tarczy antykryzysowej 4.0).

Warunkiem możliwości zawieszenia spłaty, na podstawie zapisów Tarczy, jest utrata zatrudnienia lub innego źródła dochodu po dniu 13 marca 2020 roku, przy czym okres spłaty takiego kredytu musi kończyć się co najmniej 6 miesięcy po tej dacie. W przypadku, kiedy warunek ten został spełniony, bank ma obowiązek umożliwić zawieszenie spłaty kredytu na okres maksymalnie 3 miesięcy bez dodatkowych opłat. Dotyczy to zarówno kredytów konsumenckich (np. kredytów gotówkowych), jak i hipotecznych.

2 Źródło: https://www.uokik.gov.pl/aktualnosci.php?news_id=16465

W przypadku, gdy dany kredytobiorca nie jest objęty powyżej wymienionymi przepisami, również ma on szansę na odroczenie spłaty. W tym przypadku musi jednak spełnić warunki stawiane przez sam bank. Zazwyczaj można spotkać się z wymogiem, aby przed zawnioskowaniem o zawieszenie spłaty kredyt był spłacany bez żadnych opóźnień, przez okres minimum kilku lub kilkunastu miesięcy.

Czy zawieszenie spłaty kredytu się opłaca?

Zawieszenie spłaty kredytu opłaca się w tym sensie, że umożliwia uniknięcie wymienionych we wstępie do tego artykułu, negatywnych konsekwencji opóźnień w spłacie. Dodatkowe odsetki, płatne monity – wszystkie te aspekty zwiększają ostateczny koszt kredytu, a zwieszenie jego spłaty może sprawić, że nie będą one już nam grozić. Jeśli więc nie mamy szans na terminową spłatę zobowiązania, może to być bardzo korzystna opcja.

Jednocześnie trzeba zaznaczyć, że zawieszenie spłaty rat na dłuższą metę może zwiększyć koszt kredytu. To, jak bardzo zostanie on zwiększony, zależy od tego, czy zawiesiliśmy całość raty, czy tylko część kapitałową lub odsetkową, a także, czy okres kredytowania zostanie wydłużony, czy po prostu zamiast tego zwiększone zostaną kolejne raty.

Znaczenie ma też to, jak długie będzie zawieszenie spłaty kredytu – im więcej rat odroczymy, tym bardziej zwiększymy koszt kredytu. Najwięcej dopłacimy w przypadku, kiedy zawiesimy spłatę całości raty, a także zdecydujemy się na wydłużenie okresu kredytowania – w takim wypadku bowiem wydłuży się czas naliczania przez bank odsetek.

Jak uzyskać zawieszenie spłaty kredytu?

Jeśli zdecydujemy się, że zawieszenie spłaty kredytu jest rozwiązaniem, z którego chcemy skorzystać, musimy złożyć oficjalny wniosek, w którym poprosimy o wakacje kredytowe. Można go złożyć w fizycznej placówce banku lub, jeśli dana instytucja udostępnia taką możliwość, elektronicznie.

Wzoru wniosku o zawieszenie spłaty należy szukać na stronie internetowej naszego kredytodawcy. W wielu przypadkach możliwe jest wypełnienie go za pośrednictwem serwisu transakcyjnego banku, po zalogowaniu się na swoje konto.

Procedura zawieszenia spłaty jest obecnie często bardzo szybka, prosta i mało sformalizowana. Jedynym dokumentem, jaki trzeba w tym celu wypełnić, jest omówiony powyżej wniosek. Z reguły bank nie poprosi o żadne dodatkowe dokumenty, takie jak na przykład zaświadczenie o dochodach czy zeznanie podatkowe, natomiast warto dokładnie sprawdzić to w witrynie wierzyciela przed rozpoczęciem procesu składania wniosku.

Zawieszenie spłaty kredytu – alternatywne rozwiązania

Jak już wspomniano, zawieszenie spłaty kredytu jest rozwiązaniem skierowanym do osób, które natrafiły na przejściowe problemy finansowe. Jeśli kłopoty są bardziej długotrwałe i może pojawić się problem ze spłacaniem raty nie tylko przez najbliższe kilka miesięcy, ale przez dłuższy okres, warto zastanowić się nad alternatywnymi rozwiązaniami.

Można wśród nich wymienić wydłużenie okresu spłaty kredytu, co spowoduje zmniejszenie wysokości jego rat. Na taką restrukturyzację kredytu musi jednak wyrazić zgodę bank, podobnie jak na wakacje kredytowe. Istnieje także możliwość refinansowania kredytu (czyli spłacenia go nowym kredytem, na lepszych warunkach, a przynajmniej takich, które będą dostosowane do naszych aktualnych możliwości spłaty, zaciągniętym w innym banku) lub jego oddłużania za pomocą kredytu oddłużeniowego.

Podsumowanie

Zawieszenie spłaty kredytu to opcja udostępniana przez bardzo wiele banków, zwłaszcza w okresie od 2020 roku. Warto się nią zainteresować, jeśli raty kredytu stają się dla nas zbyt dużym obciążeniem i podejrzewamy, że niedługo nie będziemy w stanie spłacać ich w terminie.

Należy pamiętać, że im szybciej zareagujemy na nadchodzące kłopoty finansowe, tym szanse na uzyskanie pozytywnej odpowiedzi od banku będą większe. Jednocześnie mniejsza będzie ilość stresu i nerwów związana z całym procesem. Dlatego też jest kluczowe, aby nie czekać, tylko jak najszybciej szukać właściwego rozwiązania.

Niekoniecznie musi to być zawieszenie spłaty kredytu – w niektórych przypadkach lepszą opcją może być kredyt refinansowy, oddłużeniowy lub konsolidacja zobowiązań (jeśli spłacamy ich wiele). Dobrym pomysłem jest skontaktowanie się z wykwalifikowanym pośrednikiem kredytowym, aby przeanalizował naszą sytuację i podpowiedział, który typ kredytu będzie w naszym przypadku najbardziej korzystny.