Rata kredytu hipotecznego dla wielu osób jest jednym z największych comiesięcznych wydatków. Wynika to z faktu, że tego typu zobowiązanie zwykle opiewa na dużą kwotę i nawet przy rozłożeniu go na długi okres jest to spore obciążenie dla domowego budżetu. Są jednak pewne rozwiązania, które mogą pomóc w jej obniżeniu, tak, aby terminowa spłata długu nie sprawiała żadnego problemu.

Spora część przyszłych kredytobiorców, a także tych, którzy już spłacają kredyt hipoteczny, nie wie dokładnie, co składa się na raty tego zobowiązania i od czego zależy ich wysokość. Warto uzupełnić tę lukę, ponieważ na dłuższą metę może się to okazać bardzo opłacalne. Kredyt hipoteczny spłaca się zazwyczaj przez kilkanaście lub kilkadziesiąt lat, więc nikt z pewnością nie chciałby skazywać się na zbyt wysokie raty przez tak długi okres. W takim razie, co warto wiedzieć o racie tego kredytu?

Spis treści

Co składa się na ratę kredytu hipotecznego?

Rata kredytu hipotecznego podawana jest w formie jednej kwoty, natomiast warto wiedzieć, że w rzeczywistości składa się ona z dwóch części: kapitałowej i odsetkowej. Część kapitałowa jest przekazywana na poczet spłaty kapitału, czyli kwoty, która została pożyczona od banku. Z kolei część odsetkowa, jak sama nazwa wskazuje, służy do spłacania odsetek, będących zapłatą dla banku za okres, przez który dłużnik był w posiadaniu jego pieniędzy.

W miarę postępowania procesu spłaty kredytu, zmienia się to, jak dużą część całości raty stanowią odsetki, a jak dużą kapitał. Duże znaczenie w tej kwestii ma także rodzaj rat: kredytobiorcy zwykle mają możliwość wyboru między ratami malejącymi lub równymi. W tym pierwszym przypadku kredytobiorca płaci najwięcej na początku okresu spłaty, a następnie raty są stopniowo obniżane. Przy ratach równych przez cały okres spłaty raty wynoszą tyle samo (o ile nie zmieni się stopa oprocentowania WIBOR, która zostanie dokładniej omówiona w dalszej części tego artykułu).

Raty malejące oznaczają szybszą spłatę kapitału, ale są pierwotnie większym obciążeniem dla domowego budżetu. Zaś w przypadku rat równych (zwłaszcza na początku okresu spłaty) dominuje część odsetkowa. Ma to znaczenie, ponieważ odsetki są naliczane od kapitału pozostałego do spłaty w danym okresie rozliczeniowym, a nie od początkowej kwoty kapitału. Z tego względu im szybciej będziemy spłacać kapitał, tym mniejsze odsetki zostaną ostatecznie naliczone i tym kredyt będzie tańszy.

Od czego zależy, ile będzie wynosiła rata kredytu hipotecznego?

Na wysokość raty kredytu hipotecznego wpływa wiele różnorodnych czynników. Wszystkie z nich trzeba mieć na uwadze, zaciągając kredyt, aby później móc cieszyć się ratą zgodną ze swoimi możliwościami finansowymi.

Wysokość części kapitałowej zobowiązania zależy od wspomnianego już typu rat, a także tego, jaka suma została pożyczona od banku i na jak długi okres. Z kolei wysokość części odsetkowej jest obliczana na podstawie oprocentowania oraz kwoty kapitału pozostałej do spłaty. Na oprocentowanie kredytu hipotecznego składają się:

- zmienna stopa procentowa WIBOR (dla kredytów w złotówkach), EURIBOR (w euro) lub LIBOR (we frankach szwajcarskich lub dolarach)

- marża banku.

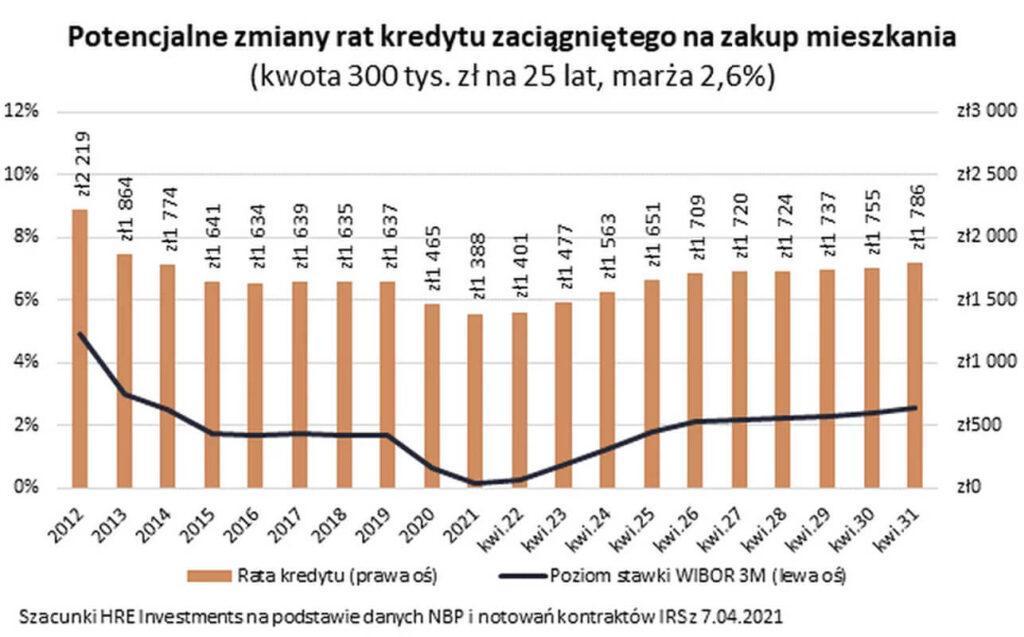

Zmienna stopa procentowa WIBOR nie jest bezpośrednio zależna od banku i nie podlega w związku z tym negocjacjom. Banki najczęściej wykorzystują w przypadku kredytów hipotecznych stopę WIBOR 3M, która jest aktualizowana co trzy miesiące. Dzięki temu możliwe jest precyzyjne wyliczenie trzech rat kredytu do przodu i przekazanie takiej informacji klientowi, bez konieczności zmieniania ich wysokości w przypadku, gdyby WIBOR spadł lub wzrósł w tym okresie.

1 Źródło: https://jakmieszkacusiebie.pl/czy-rata-kredytu-hipotecznego-moze-wzrosnac/

Marża banku, czyli wynagrodzenie za udzielenie kredytu, jest z kolei ustalana indywidualnie przez daną instytucję finansową i można próbować ją obniżyć.

Podczas poszukiwania najlepszej oferty kredytu warto mieć na uwadze, że na ostateczny koszt zobowiązania wpływa nie tylko oprocentowanie, ale też między innymi prowizja za jego udzielenie oraz inne opłaty dodatkowe (na przykład ubezpieczenie kredytu).

Jak obniżyć ratę kredytu hipotecznego?

Jak wspomniano na początku, jest kilka skutecznych sposobów, dzięki którym można zmniejszyć ratę kredytu hipotecznego. Przydadzą się one szczególnie w przypadku, kiedy zależy nam na tym, aby kredyt w jak najmniejszym stopniu obciążał domowy budżet. Oto najlepsze z nich.

Wydłużenie okresu spłaty – sposób na obniżenie raty kredytu hipotecznego

Im dłuższy okres spłaty, tym niższe raty, ponieważ ta sama kwota do zapłaty zostanie rozłożona na więcej części. Okres spłaty ustala się podczas zaciągania kredytu, ale w razie potrzeby można zawnioskować o jego wydłużenie także już po podpisaniu umowy kredytowej, w ramach tak zwanej restrukturyzacji zobowiązania.

Musimy przy tym pamiętać, że co prawda rata kredytu hipotecznego będzie niższa, ale ostateczny koszt kredytu wzrośnie. Wynika to z faktu, że kapitał pozostały do spłaty będzie zmniejszany w wolniejszym tempie, a w związku z tym naliczone zostaną wyższe odsetki.

Wynegocjowanie lepszych warunków pozwoli obniżyć ratę

Wynegocjowanie lepszych warunków kredytu przed jego zaciągnięciem wpłynie na ratę zobowiązania, a także na jego ostateczny koszt. Mowa tutaj o takich kwestiach, jak prowizja za udzielenie zobowiązania (która w niektórych przypadkach może być nawet zerowa) oraz marża banku, stanowiąca część oprocentowania.

Kredytobiorca może prowadzić negocjacje z bankiem samodzielnie, ale ktoś, kto nie ma w tym zakresie doświadczenia, nie zawsze odniesie sukces. Skuteczniejszym rozwiązaniem jest powierzenie tego zadania pośrednikowi, który wie dokładnie, gdzie, do kogo i jak się zwrócić, aby ostateczne warunki kredytu były lepsze niż te, na które klient mógłby liczyć przy zaciąganiu kredytu samemu.

Wniesienie wyższego wkładu własnego zmniejszy kapitał kredytu

Minimalny wkład własny w kredycie hipotecznym wynosi aktualnie 20% (lub 10%, ale w takim przypadku niezbędne jest zakupienie dodatkowego ubezpieczenia niskiego wkładu), ale nic nie stoi na przeszkodzie, aby wpłacić wyższą kwotę.

Wyższy wkład własny oznacza niższy kapitał kredytu, a więc niższą część kapitałową raty. Jednocześnie, z uwagi na fakt, że odsetki zależą od kapitału, niższa będzie również część odsetkowa. Jeśli więc dysponuje się odpowiednią ilością gotówki, wysoki wkład własny może być warty rozważenia.

Rata kredytu hipotecznego – jak ją obliczyć?

Najprostszym sposobem na obliczenie, ile będzie wynosić rata kredytu hipotecznego (a także jego ostateczny koszt), jest skorzystanie z kalkulatora kredytowego. Tego typu narzędzia wymagają jedynie wprowadzenia w odpowiednie pola podstawowych danych dotyczących kredytu (m.in. jego kwoty, okresu spłaty, oprocentowania oraz prowizji), a następnie błyskawicznie obliczają wynik.

Trzeba jednak pamiętać, że na przestrzeni lat, z uwagi na zmiany w stawce WIBOR, te wstępne kalkulacje mogą przestać być aktualne.

2 Źródło: https://businessinsider.com.pl/twoje-pieniadze/wzrost-zainteresowania-kredytami-hipotecznymi-czy-dzis-sie-bardziej-oplaca/k9xsvjl

Podsumowanie

Rata kredytu hipotecznego na pierwszy rzut oka niczym nie różni się od raty pożyczki czy zwykłego kredytu gotówkowego, ale jest ona nieco bardziej złożona niż mogłoby się wydawać. WIBOR, prowizja czy marża banku to tylko niektóre z pojęć, które powinien znać każdy obecny oraz przyszły kredytobiorca. Dobrze jest też wiedzieć, co dokładnie wpływa na jej wysokość, aby móc skuteczniej negocjować warunki z bankiem i w rezultacie cieszyć się niższą, łatwiejszą do terminowej spłaty ratą.

Warto przy tym pamiętać, że kredytu hipotecznego nie trzeba zaciągać samodzielnie. Wiele osób decyduje się na skorzystanie przy tego typu zobowiązaniach z usług doświadczonych doradców kredytowych. Jest ku temu ważny powód. Z uwagi na posiadaną wiedzę i kwalifikacje, są oni w stanie pozyskać kredyt szybciej, sprawniej i na znacznie lepszych warunkach. Z ich pomocą rata kredytu jest idealnie dostosowana do możliwości finansowych dłużnika, a do tego nie musi on marnować swojego czasu i nerwów na poszukiwanie idealnej oferty oraz prowadzenie negocjacji z bankiem.

Najważniejsze informacje o racie kredytu hipotecznego

Jeśli interesuje Cię rata kredytu hipotecznego, najważniejsze informacje przedstawione w tym artykule, które warto zapamiętać, to:

- Na ratę kredytu hipotecznego składa się część kapitałowa (spłacająca pożyczony kapitał) i odsetkowa (stanowiąca wynagrodzenie dla banku).

- Proporcje poszczególnych części raty są zależne od tego, czy wybrane zostały raty równe, czy malejące.

- Odsetki są naliczane na podstawie kapitału pozostałego do spłaty przy wykorzystaniu oprocentowania kredytu.

- Oprocentowanie jest zależne od zmiennej stopy WIBOR, na którą bank nie ma wpływu i marży banku.

- Ratę kredytu hipotecznego można obniżyć między innymi poprzez wydłużenie okresu spłaty, wynegocjowanie lepszych parametrów zobowiązania lub wniesienie wyższego wkładu własnego.