Wkład własny to fraza, która z pewnością nieobca jest wszystkim osobom, które już wzięły kredyt hipoteczny lub dopiero go rozważają. Warto dokładniej się z tą kwestią zapoznać, ponieważ odpowiednia wysokość wkładu własnego to jeden z podstawowych warunków stawianych obecnie przez banki przy zaciąganiu kredytu hipotecznego.

Niespełnienie go wyklucza uzyskanie pozytywnej decyzji kredytowej, nawet, jeśli spełniamy wszystkie pozostałe warunki (na przykład mamy wysoką zdolność kredytową i pozytywną historię kredytową). W takim razie, czym jest wkład własny i ile musi wynosić? Dlaczego jest on konieczny i co może, a co nie może nim być? Odpowiedzi na te pytania znaleźć można poniżej.

Spis treści

Czym jest wkład własny?

Wkład własny to wkład kredytobiorcy w zakup danego mienia, najczęściej w formie gotówki, ale nie tylko. Próg wkładu własnego wyraża się w części procentowej wartości przedmiotu zobowiązania (czyli przy kredycie hipotecznym próg wkładu własnego 10% oznacza konieczność sfinansowania 10% wartości nieruchomości z własnych środków).

Stosuje się go przede wszystkim w przypadku kredytów hipotecznych, aczkolwiek wymóg wkładu własnego można spotkać także na przykład przy kredytach samochodowych czy firmowych kredytach inwestycyjnych. Pojawia się on zazwyczaj tam, gdzie kwota kredytu jest bardzo wysoka, a więc wysokie jest również ryzyko dla kredytodawcy.

Ile wynosi minimalny wkład własny w kredycie hipotecznym?

Aktualnie minimalny wkład własny dla kredytu hipotecznego wynosi 20% wartości nieruchomości. Jeśli więc przykładowo chcemy wziąć kredyt hipoteczny na mieszkanie warte 200 000 złotych, bank będzie wymagał od nas wkładu własnego w wysokości minimum 40 000 złotych. Jeśli dysponujemy większymi środkami, możemy oczywiście wpłacić więcej, natomiast nie może to być kwota mniejsza.

Wyjątkiem jest sytuacja, w której zdecydujemy się na zakup ubezpieczenia niskiego wkładu. W takim wypadku mamy wciąż jeszcze możliwość zaciągnięcia kredytu z niskim wkładem własnym w wysokości 10% wartości nieruchomości. Dla wymienionego powyżej przykładu byłoby to więc 20 000 złotych. Wiąże się to jednak z dodatkowymi kosztami aż do momentu, kiedy kapitał pozostały do spłaty spadnie do standardowego, bezpiecznego dla banku poziomu, czyli do 80% wartości nieruchomości.

Trzeba zaznaczyć, że 20% jest wkładem minimalnym według rekomendacji S, ale poszczególne banki mogą także ustalić jeszcze wyższy próg, jeśli na przykład uważają, że w danej chwili udzielanie kredytów hipotecznych wiąże się z większym ryzykiem z uwagi na okoliczności zewnętrzne (załamanie rynku, kryzys finansowy). Bank może także postawić wymaganie wyższego wkładu własnego nie wszystkim klientom, a jedynie konkretnemu kredytobiorcy, z uwagi na jego indywidualną sytuację finansową, w szczególności niską zdolność kredytową.

Dlaczego banki wymagają wkładu własnego?

Wkład własny w takiej, a nie innej wysokości jest przez banki wymagany z uwagi na zapisy tak zwanej Rekomendacji S stworzonej przez Komisję Nadzoru Finansowego. Jej celem jest ochrona interesów zarówno kredytobiorców (aby nie zadłużali się oni ponad miarę i nie popadali później w kłopoty finansowe, kiedy nie będzie ich stać na terminową spłatę rat), jak i kredytodawców (aby duża ilość niewypłacalnych klientów nie zaszkodziła ich finansom).

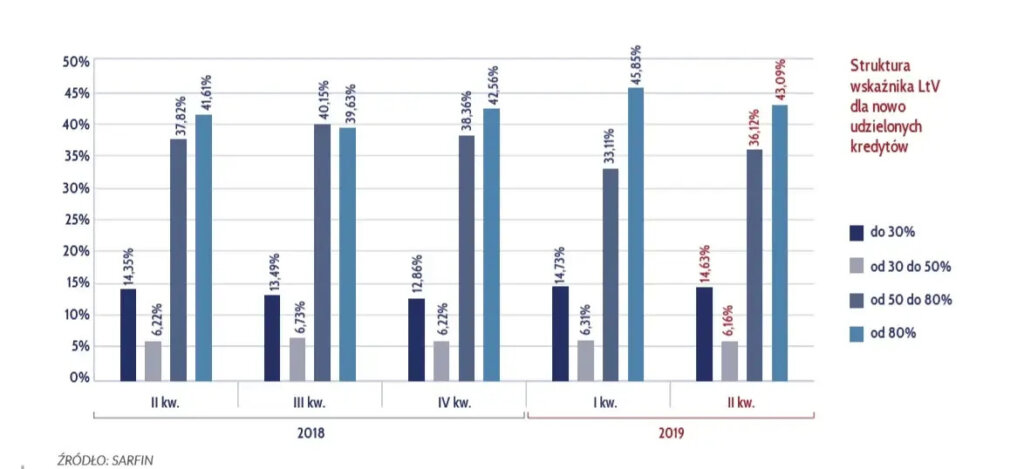

Swego czasu kredyty mieszkaniowe były udzielane nie tylko bez żadnego wkładu własnego, ale nawet powyżej kwoty wartości nieruchomości. Zdarzały się kredyty, przy których wskaźnik LtV (Loan to Value, czyli wskaźnik wysokości kredytu do wartości nieruchomości) wynosił nawet 120%. Zdecydowano się to zmienić i stopniowo wprowadzać coraz wyższy próg minimalnego wkładu własnego. Na początku wynosił on 10% wartości nieruchomości, później 15%, a od 2017 roku obowiązuje wspomniany powyżej minimalny wkład własny w wysokości 20%.

Dzięki obecności wkładu własnego kwota kredytu jest niższa, niższe są więc także raty i odsetki. Co więcej, w razie, gdyby dłużnik nie spłacał kredytu na czas, wierzyciel będzie miał znacznie większe szanse na odzyskanie większości swojej należności po sprzedaniu nieruchomości. W przypadku, kiedy bank sfinansowałby 100% wartości nieruchomości, byłoby to trudne, bowiem nieruchomości z licytacji bankowych z reguły sprzedawane są poniżej ich wartości.

1 Źródło: https://rynekpierwotny.pl/wiadomosci-mieszkaniowe/ile-mamy-srednio-wkladu-wlasnego/11089/

Wkład własny to nie tylko gotówka

Warto wiedzieć, że chociaż najchętniej przyjmowanym przez banki i najczęściej stosowanym wkładem własnym jest gotówka, to istnieją także inne formy wkładu własnego.

Jeśli za pomocą kredytu hipotecznego chcemy wybudować dom, a posiadamy już działkę, na którą chcemy go postawić, to wkładem własnym może być właśnie działka. O ile oczywiście jej wartość jest odpowiednio wysoka, aby pokryć minimalny wkład własny. Co więcej jako wkład własny można także zaliczyć koszt materiałów budowlanych, które już zakupiliśmy na poczet budowy nieruchomości.

Co nie może być wkładem własnym?

Najczęściej wkładem własnym są środki uzyskane poprzez oszczędzanie przez pewien okres, niektórzy w tym celu na przykład sprzedają samochód, a jeszcze inni otrzymują środki na wkład własny w darowiźnie od rodziców. Warto wiedzieć, że darowizny, które są dokonane pomiędzy członkami najbliższej rodziny (na przykład rodzicami i dziećmi) nie podlegają opodatkowaniu podatkiem od spadków i darowizn, o ile dopełni się niezbędnych formalności.

Żeby nie było obowiązku opłacenia podatku, należy zgłosić darowiznę w ciągu sześciu miesięcy od jej otrzymania w urzędzie skarbowym odpowiednim dla miejsca zamieszkania. Nie może to jednak być darowizna przekazana w gotówce. Środki powinny zostać przesłane przelewem, ponieważ pozwala to na udokumentowanie ich przekazania.

Co ważne, jest jeden rodzaj gotówki, który nie może być wykorzystywany jako wkład własny. Chodzi tutaj o pieniądze pozyskane z kredytu lub pożyczki. Wynika to z faktu, że jest do dodatkowe obciążenie finansowe, które może utrudnić spłatę kredytu hipotecznego. Banki nie zgadzają się na finansowanie zakupu nieruchomości w 100% z kredytu i nie ma tutaj znaczenia czy całość środków pożyczy jeden bank, czy brakującą kwotę pozyskamy od innej instytucji finansowej – wciąż nie jest to akceptowalne.

Czy warto brać kredyt z niskim wkładem własnym?

Różnica między 10% a 20% wkładu własnego przy większych kredytach może wynosić nawet kilkadziesiąt tysięcy złotych, w związku z czym wiele osób staje przed dylematem, czy wziąć kredyt z niskim wkładem własnym, czy oszczędzać dalej i czekać, aż uda się zebrać 20% lub nawet więcej. To, które rozwiązanie będzie lepsze, zależy od indywidualnych czynników, natomiast trzeba wskazać, że niższy wkład własny zawsze będzie oznaczał wyższe koszty kredytu.

Przede wszystkim ze względu na koszt obowiązkowego ubezpieczenia niskiego wkładu, ale nie tylko. Niższy wkład własny oznacza wyższy kapitał do spłaty, a także wyższe odsetki od kredytu, jako że są one naliczane na podstawie wysokości kapitału. Na przestrzeni lat różnica może wynieść kilkanaście lub kilkadziesiąt tysięcy złotych, a nawet więcej. Jeśli więc mamy taką możliwość, opłacalniejsze może być wniesienie większego wkładu własnego, czy to w wysokości 20%, czy jeszcze większej.

Wkład własny – podsumowanie

Wiele osób podchodzi z niechęcią do faktu, że banki wymagają wkładu własnego, uważając to za niepotrzebną i uciążliwą przeszkodę. W rzeczywistości jednak dzięki takiemu wymaganiu nie tylko udzielanie, ale też zaciąganie kredytów hipotecznych jest bezpieczniejsze, a do tego ostateczny koszt kredytu jest mniejszy. To mechanizm, który chroni zarówno kredytodawców, jak i kredytobiorców przed poważnymi problemami finansowymi.

20% czy nawet 10% wartości nieruchomości nie jest małą kwotą – z reguły jest to kilkadziesiąt lub kilkanaście tysięcy złotych. Możemy jednak te pieniądze pozyskać na różne sposoby, począwszy od oszczędzania, po darowiznę, z wyłączeniem jedynie pożyczki lub kredytu. Dodatkowo w niektórych przypadkach wniesienie wkładu własnego może ułatwić wykorzystanie do niego innych środków niż gotówka, na przykład posiadanej działki pod budowę domu.