Jest wiele sytuacji, w których może się pojawić potrzeba zaciągnięcia zobowiązania finansowego. Utrata pracy, problemy zdrowotne, nagła awaria niezbędnego urządzenia – to tylko kilka z nich. Z uwagi na popularność różnych zewnętrznych metod finansowania, banki i instytucje pozabankowe obecnie mają bardzo zróżnicowane oferty. Jednym z najczęściej wybieranych przez Polaków produktów finansowych jest pożyczka na raty.

Zanim się ją zaciągnie, warto jednak dowiedzieć się więcej na jej temat, aby być dobrze przygotowanym zarówno na proces związany z pozyskiwaniem pożyczki, jak i na jej późniejszą spłatę. Tak więc, co warto wiedzieć na temat pożyczki ratalnej? Czym ona dokładnie jest i kto może ją oferować? Co składa się na jej koszt i jakie wymagania trzeba spełnić, żeby ją otrzymać?

Spis treści

Czym jest pożyczka na raty?

Pożyczka na raty to zobowiązanie udzielane z reguły na okres od kilku miesięcy do kilku lat. Pożyczki ratalne mają w swoich ofertach zarówno pozabankowe firmy pożyczkowe, jak i banki, a ich kwoty mogą sięgać nawet kilkudziesięciu tysięcy złotych. Jednak im wyższa kwota pożyczki, tym wyższa wymagana zdolność kredytowa. W przypadku zobowiązań opiewających na duże sumy może być także niezbędne dodatkowe zabezpieczenie pożyczki.

Jak sama nazwa tego typu zobowiązania wskazuje, nie spłaca się go poprzez jednorazową płatność, a comiesięczne raty, składające się z dwóch części. Kapitałowej, czyli tej, za pomocą której pożyczkobiorca spłaca pożyczony kapitał, oraz odsetkowej, stanowiącej wynagrodzenie dla banku za udzielenie zobowiązania. Raty można obniżyć, wydłużając okres spłaty pożyczki. Dzięki temu nawet osoby znajdujące się w trudnej sytuacji finansowej mogą ustalić je na takim poziomie, aby ich terminowa spłata nie sprawiała im problemu.

1 Źródło: https://itvszubin.pl/pl/636_sponsorowane/9550_jak-wyglada-procedura-przyznawania-internetowej-pozyczki-ratalnej.html

Pożyczka na raty czy kredyt – co wybrać?

Warto wiedzieć, że zarówno pożyczki (w tym pożyczki od instytucji pozabankowych), jak i kredyty zaciągane przez osoby prywatne (z wyłączeniem kredytów hipotecznych) klasyfikowane są jako kredyty konsumenckie. Nie dotyczy to jedynie zobowiązań, których kwota przekracza 255 550 złotych lub równowartość tej sumy w walucie obcej.

W praktyce oznacza to, że te produkty finansowe mają ze sobą wiele wspólnego. Między innymi w zakresie możliwości dokonania wcześniejszej spłaty czy otrzymania proporcjonalnego zwrotu poniesionych kosztów. Istnieją jednak także pewne znaczące różnice. Przede wszystkim pożyczki udzielane są na podstawie zapisów Kodeksu cywilnego, zaś kredyty podlegają pod Prawo bankowe.

W ramach kredytu można często uzyskać większą kwotę na dłuższy okres, ale wiąże się to z większą ilością formalności i wyższymi wymaganiami w zakresie zdolności kredytowej i historii kredytowej. Pożyczki są łatwiejsza i szybsze do uzyskania, dlatego też wciąż cieszą się dużą popularnością, zwłaszcza wśród osób, którym zależy na czasie.

Najczęściej zadawane pytania – pożyczka na raty

Wśród osób zainteresowanych zaciągnięciem pożyczki ratalnej często powtarzają się pewne podstawowe pytania, przede wszystkim związane z kosztami takiego przedsięwzięcia oraz formalnościami, na które trzeba się przygotować.

Jakie dokumenty są potrzebne do wzięcia pożyczki na raty?

To, jakie dokładnie dokumenty będą niezbędne do zaciągnięcia pożyczki ratalnej, zależy w dużej mierze od zasad panujących w danej instytucji finansowej. Niektóre z nich mogą wymagać oficjalnych dokumentów potwierdzających osiągane dochody, takich jak zaświadczenie o dochodach od pracodawcy czy ostatni odcinek emerytury.

W innych przypadkach wystarczające okaże się własne oświadczenie. Pożyczkobiorca zobowiązuje się przy jego składaniu do udzielania jedynie informacji w pełni zgodnych z prawdą. Umyślne umieszczanie nieprawdziwych danych we wniosku o pożyczkę może zostać potraktowane jako próba wyłudzenia pożyczki i stanowić podstawę do wypowiedzenia umowy, w przypadku, gdy już została ona podpisana.

Pożyczka na raty może się także wiązać z koniecznością udzielenia pożyczkodawcy dostępu do historii swojego konta bankowego. Obecnie wykorzystywane są do tego specjalne aplikacje przeglądarkowe -wystarczy, że pożyczkobiorca zaloguje się przy ich pomocy do swojego konta w bankowości internetowej, a pożyczkodawca może pobrać wyciąg z rachunku.

Co składa się na koszt pożyczki ratalnej?

Na ostateczny koszt pożyczki ratalnej składa się wiele różnych czynników, dlatego też na każdą ofertę należy patrzeć całościowo. Nie można zwracać uwagi tylko na jeden element, ponieważ może się to skończyć niepotrzebnym przepłacaniem. Najważniejsze aspekty, na które zawsze powinno zwracać się uwagę, to:

- oprocentowanie nominalne (a co za tym idzie, odsetki od pożyczki)

- prowizja za udzielenie pożyczki

- opłaty dodatkowe (na przykład opłata przygotowawcza)

- koszt ubezpieczenia lub innego zabezpieczenia pożyczki (jeśli jest wymagane).

Warto poszukać w ofercie pożyczki wskaźnika RRSO, czyli Rzeczywistej Rocznej Stopy Oprocentowania. Instytucje finansowe muszą umieszczać je w ofertach pożyczek i kredytów z uwagi na dotyczący ich obowiązek informacyjny.

Do wyliczenia RRSO wykorzystuje się nie tylko oprocentowanie nominalne, ale też między innymi prowizję za udzielenie zobowiązania. Dzięki temu można łatwo i szybko, a także, co najważniejsze, rzetelnie ocenić, czy dana pożyczka na raty rzeczywiście jest opłacalna.

Pożyczka ratalna a chwilówka – czym się różnią?

Popularne „chwilówki”, udzielane przez wiele instytucji pozabankowych, to również pożyczki, natomiast nie są to zobowiązania ratalne. Termin ich spłaty wynosi z reguły od kilkunastu do kilkudziesięciu dni. W tym czasie dłużnik musi zwrócić całość pożyczonej kwoty wraz z odsetkami i innymi opłatami. Zobowiązanie nie jest dzielone na raty, dlatego zazwyczaj udziela się tego typu pożyczki na niewielkie kwoty (od kilkuset złotych do kilku tysięcy).

Jak już wiemy, pożyczka na raty działa zupełnie inaczej. Co więcej, chwilówki charakteryzują się jeszcze niższymi wymaganiami wobec pożyczkobiorców niż zobowiązania ratalne. Ich zaciągnięcie jest z reguły bardzo szybkie i proste, aczkolwiek wiąże się to z wysokim kosztem zobowiązania. Wyjątkiem są tak zwane „pierwsze chwilówki za 0”, w przypadku których RRSO rzeczywiście wynosi 0%. Należy jednak pamiętać, że opóźnienie w spłacie takiej darmowej chwilówki będzie wiązało się z naliczeniem kosztownych odsetek za opóźnienie.

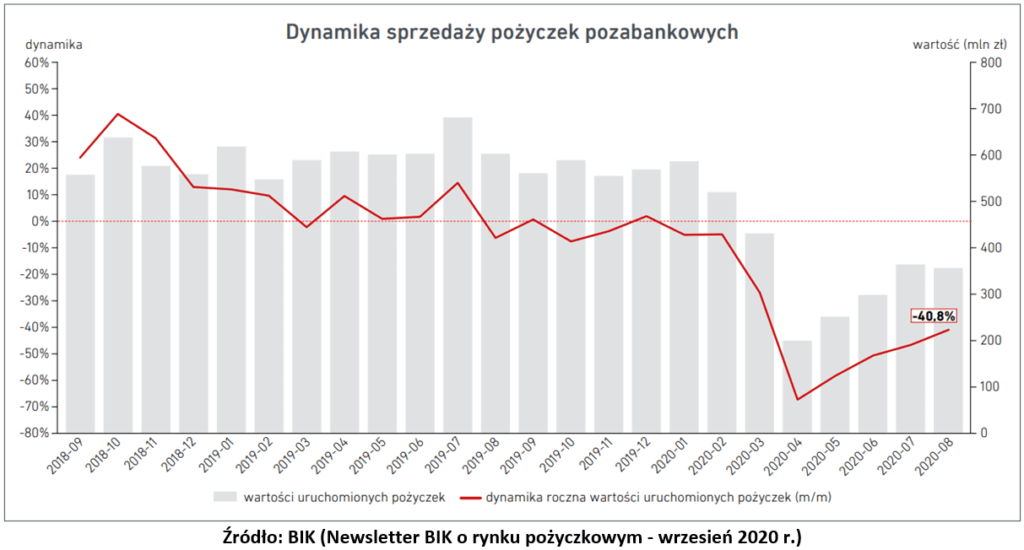

2 Źródło: https://www.kalkulator.pl/rynek-pozyczkowy-powoli-wychodzi-na-prosta/

Pożyczka na raty – podsumowanie

Pożyczka na raty to w wielu przypadkach warte rozważenia rozwiązanie. W przeciwieństwie do chwilówki, można spłacać ją przez dłuższy okres, za pomocą niskich, wygodnych rat. Jednocześnie jest ona często łatwiejsza do uzyskania niż kredyt. Z drugiej strony, może to mieć wpływ na jej ostateczny koszt, z uwagi na większe ryzyko związane z niższymi wymaganiami lub mniejszą ilością formalności.

Dlatego też warto dobrze rozważyć wszystkie za i przeciw, zanim podejmie się decyzję w tej kwestii. Zawsze można skontaktować się z wykwalifikowanym doradcą kredytowym, który przeanalizuje sytuację i ustali, jaki produkt finansowy będzie w danym przypadku najlepszy. Dzięki temu nie tylko wzrosną szanse na uzyskanie pozytywnej decyzji banku lub instytucji pozabankowej, ale też nie będzie trzeba się obawiać wyboru złej oferty i przepłacania.