Historia kredytowa, która znajduje się w BIK, ma duże znaczenie dla banków podczas rozpatrywania wniosku kredytowego klienta. To właśnie od niej w pewnym stopniu zależy czy otrzymamy, czy też nie kredyt, o który się ubiegamy. Biuro Informacji Kredytowej gromadzi zarówno pozytywne, jak i negatywne informacje na temat osób, które mają bądź też miały kredyt lub pożyczkę. Na podstawie informacji zawartych w tej bazie bank może sprawdzić, czy dana osoba regularnie spłaca raty swoich kredytów i czy miała wcześniej problem ze spłatą długów. Co jeszcze warto wiedzieć o historii kredytowej? Jak zbudować dobrą historię kredytową, aby otrzymać korzystny kredyt?

Spis treści

Historia kredytowa – co to jest?

Historia kredytowa to informacje, które znajdują się w BIK, czyli w Biurze Informacji Kredytowej. Gromadzone w tej bazie informacje dotyczą tego, czy dany kredytobiorca regularnie spłacał i spłaca swoje kredyty i pożyczki. Można więc powiedzieć, że dane BIK mogą pokazać, jaka jest kultura płatnicza danego kredytobiorcy – czy jest on sumienny, czy może często pozwala sobie na opóźnienia w spłacie zobowiązań. Na podstawie tych informacji bank, w którym ubiegasz się o kredyt, może przeanalizować, jak do tej pory przebiegała Twoja współpraca z innymi bankami i czy udzielenie Ci nowego zobowiązania nie jest zbyt ryzykowne.

Dobra historia kredytowa, czyli informacje o regularnie spłacanych pożyczkach i kredytach podnoszą zdolność kredytową i mogą ułatwić Ci otrzymanie kredytu, którego w danym momencie potrzebujesz. Osoby z pozytywną historią kredytową mają w banku szanse na otrzymanie zobowiązania nawet na bardzo wysoką sumę np. kredytu hipotecznego. Co ważne negatywne informacje na temat opóźnień w spłacie rat, nawet jeśli uregulowałeś już całe zobowiązanie, mogą być przechowywane w BIK do pięciu lat. Przez ten czas negatywne wpisy mogą powodować, że Twoja wiarygodność finansowa w oczach banku będzie obniżona.

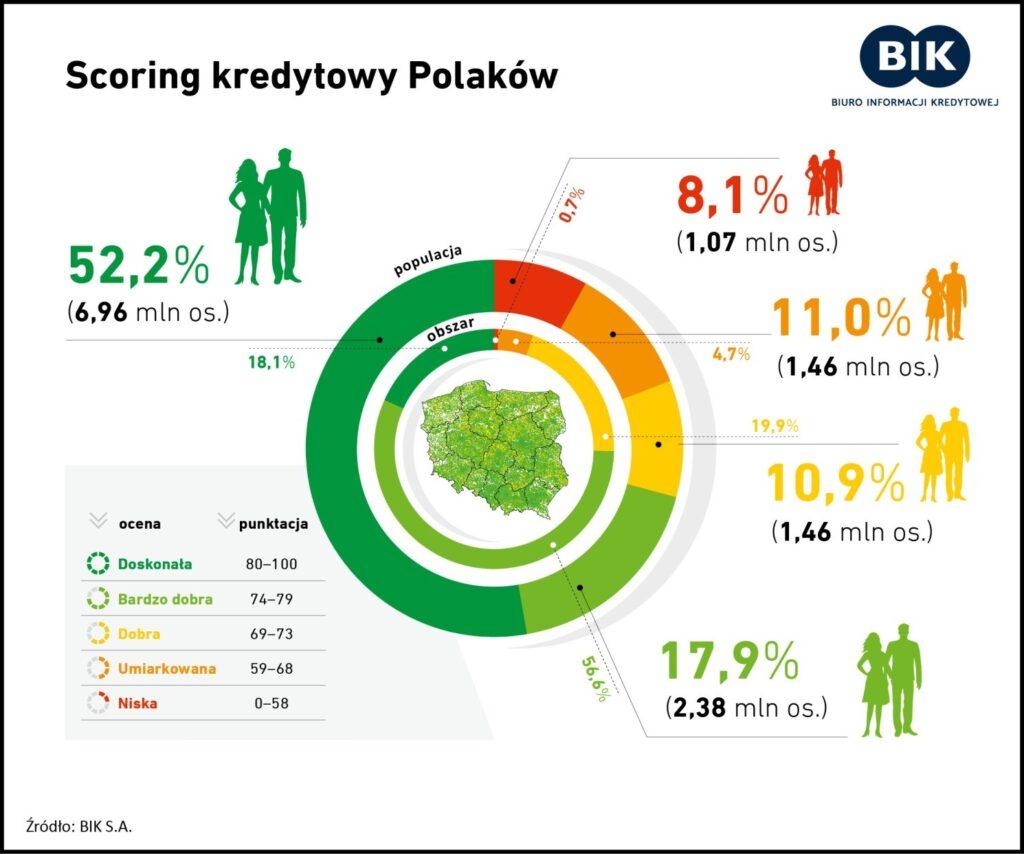

Źródło: https://www.ipbbs.org.pl/bik-prawie-7-mln-polakow-ma-doskonaly-scoring/

Budowanie historii kredytowej – jak zrobić to w dobry sposób?

Budowanie pozytywnej historii kredytowej to długotrwały proces dlatego musisz uzbroić się w cierpliwość. Niestety w tym przypadku nie istnieje żadna droga na skróty i aby być wiarygodnym w oczach banku, trzeba po prostu poświęcić trochę czasu i starań. Jeśli chcesz, aby Twoja historia kredytowa była pozytywna to:

Zawsze spłacaj swoje zobowiązania w terminie i nie składaj zbyt często zapytań kredytowych

Terminowość to słowo klucz, jeśli chodzi o budowanie pozytywnej historii kredytowej. Najistotniejszym czynnikiem dla scoringu każdej osoby jest właśnie terminowość w spłacaniu zobowiązań. Opóźnienia w spłacie kredytów lub pożyczek negatywnie wpływają na historię kredytową i mogą sprawić, że banki zaczną odmawiać Ci udzielenia kredytu ze względu na duże ryzyko z tym związane. Oczywiście jeden czy dwa negatywne wpisy na tle wielu pozytywnych nie przekreślą Twoich szans na otrzymanie zobowiązania w banku. Warto jednak pamiętać, aby w miarę możliwości negatywnych wpisów nie było wcale, ponieważ dla banku są one ostrzeżeniem, że dana osoba może mieć problem ze spłatą zobowiązania na czas.

Kolejną kwestią jest zbyt częste składanie zapytań kredytowych w bankach. Jeśli szukasz kredytu i jesteś ciekaw czy zostałby Ci on przyznany w konkretnym banku, to lepiej jest na początku skorzystać z kalkulatora zdolności kredytowej. Znajdziesz go na stronie banku i nie będziesz narażać się na odnotowanie w BIK kolejnego zapytania o kredyt. Zbyt duża liczba takich zapytań w jednym czasie może być powodem odmowy przyznania kredytu przez bank, w którym finalnie postanowiłeś wziąć kredyt.

Zgódź się na przetwarzanie danych o starych zobowiązaniach

W momencie, gdy spłacimy kredyt w terminie, informacja na jego temat znika z bazy Biura Informacji Kredytowej. Oznacza to, że pozytywne wpisy na temat regularnego spłacania kredytu nie są już widoczne dla kredytobiorcy i niestety nie biorą już udziału w budowaniu pozytywnej historii kredytowej. Na szczęście można temu zapobiec i zadbać o to, aby pozytywne informacje na nasz temat były widoczne nawet po spłacie zobowiązania. Wystarczy, że udzielisz BIK zgodę na dalsze przetwarzanie danych dotyczących kredytu. W momencie, gdy złożysz wniosek o nowy kredyt, bank zobaczy informacje także na temat spłaconych w terminie zobowiązań.

Niestety w przypadku nieterminowo spłacanych zobowiązań kredytobiorca nie może zadecydować czy chce, aby konkretne informacje pojawiały się na jego temat w bazie. Negatywne wpisy o opóźnieniach w spłacie rat mogą być jeszcze widoczne nawet przez 5 lat od spłaty kredytu lub pożyczki.

Jeśli więc nie chcesz, aby pozytywne informacje na temat spłaty danego zobowiązania przepadły musisz pamiętać o podpisaniu specjalnych zgód na przetwarzanie danych o starych zobowiązaniach.

Zacznij budować historię kredytową jak najwcześniej

Co może być gorszego od negatywnej historii kredytowej? Jej całkowity brak. Niestety brak historii kredytowej to bardzo częsty powód odmowy udzielenia kredytu przez bank. Wiele młodych osób wychodzi z mylnego założenia, że na kredyty przyjdzie jeszcze czas i nie warto jest się zadłużać, mając dwadzieścia parę lat. Należy jednak pamiętać o tym, że w momencie, gdy wzięcie kredytu będzie Ci niezbędne np. aby kupić mieszkanie, to bank odmówi Ci jego udzielenia z powodu pustej historii kredytowej. Dla instytucji finansowej udzielenie większego kredytu osobie, która do tej pory nie spłacała żadnego zobowiązania, jest zbyt ryzykowne. Warto więc pomyśleć o tym wystarczająco wcześnie i zacząć krok po kroku budować historię kredytową pod zaciągnięcie dużego zobowiązania.

Dobrym pomysłem będzie wzięcie nawet niewielkiego kredytu gotówkowego lub też zakupy na raty. Nawet jeśli na zakup danej rzeczy mógłbyś pozwolić sobie z własnej kieszeni, to zawsze możesz zawnioskować o kredyt na daną rzecz i spłacić go przed czasem określonym na umowie. W ten sposób w BIK zaczną pojawiać się pozytywne informacje na Twój temat, a dla banku będziesz bardziej wiarygodny, gdy zechcesz ubiegać się o większy kredyt. Na przestrzeni lat możesz co jakiś czas zaciągać mniejsze czy też większe zobowiązania – w ten sposób już od młodego wieku będziesz pracować na swoją pozytywną historię kredytową, która może przydać Ci się w przyszłości, a nie będzie czasu na to, aby budować ją od zera.

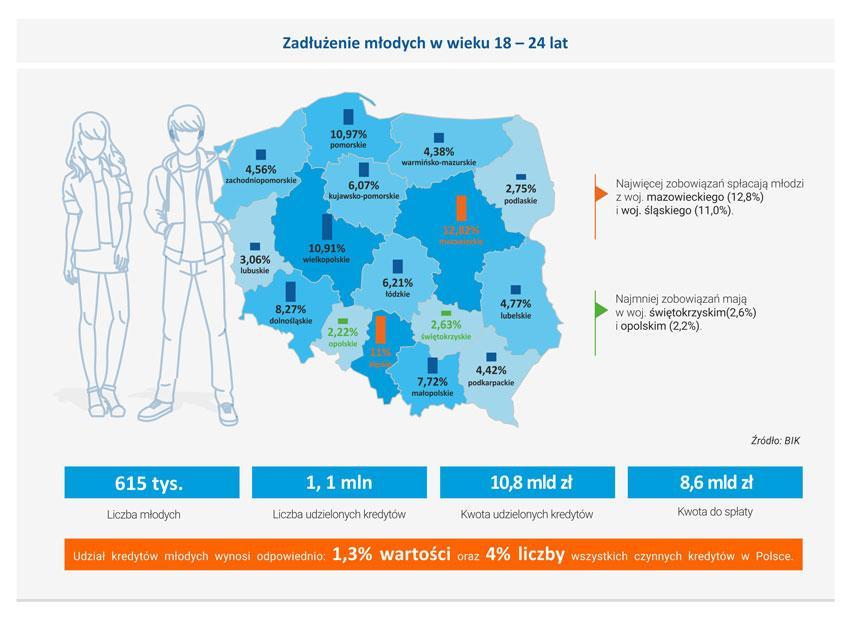

Źródło: https://alebank.pl/mlodzi-polacy-zyja-na-kredyt-maja-juz-do-splacenia-861-mld-zl/?id=299130&catid=22869

Zastanów się, czy nie potrzebujesz karty kredytowej

Karta kredytowa używana w rozsądny sposób może być pomocnym narzędziem w budowaniu historii kredytowej. Jeśli będziesz korzystał z niej w odpowiedzialny sposób, to może Ci się ona przydać w codziennym życiu, nie będzie Cię sporo kosztować, a co więcej poprawi Twoją historię kredytową. Wystarczy spłacać wykorzystany limit na karcie w określonym na umowie terminie, w ten sposób nie będziesz płacić odsetek, a w BIK pojawi się pozytywna informacja na Twój temat. Dla banku ważne jest to, aby klient, który ubiega się o kredyt, był sumienny i rzetelnie spłacał swoje zobowiązania. Jeśli w BIK na Twój temat znajdują się w większości pozytywne informacje, to nie powinieneś mieć problemu z otrzymaniem pozytywnej decyzji kredytowej. Tak naprawdę wystarczy odpowiedzialnie zaciągać kredyty i pożyczki z nastawieniem, że będzie się je spłacać terminowo.

Dlaczego warto mieć dobrą historię kredytową?

Posiadanie pozytywnej historii kredytowej jest niezbędne, jeśli planujesz wziąć kredyt w banku. Osoby, które mają wiele negatywnych wpisów w BIK lub nie mają ich wcale, mogą mieć duże trudności z otrzymaniem nawet niewielkiego zobowiązania w banku. Warto pamiętać, że zbudowanie pozytywnej historii kredytowej nie zajmuje chwili i często trzeba na to poświęcić wiele lat. Regularnie spłacanie kredytów i kart kredytowych oraz zakupy na raty mogą Ci pomóc w zdobyciu pozytywnych informacji w Biurze Informacji Kredytowej.

Posiadanie dobrej historii kredytowej jest szczególnie ważne, jeśli planujesz w przyszłości zaciągnąć kredyt hipoteczny lub inne długoterminowe zobowiązanie na wysoką kwotę. W takim przypadku bank dokładnie analizuje zdolność oraz historię kredytową swojego klienta, aby jak najbardziej zminimalizować ryzyko niespłacenia przez niego zobowiązania. Nie ma więc wątpliwości, że budowanie pozytywnej historii kredytowej jest ważne i może się ona przydać w każdym momencie życia.