Pozabankowe usługi finansowe zyskały w ciągu ostatnich kilkunastu lat wśród Polaków sporą popularność. Coraz więcej osób uważa je za ciekawą alternatywę dla kredytu, aczkolwiek często to właśnie banki są pierwszym wyborem, jeśli chodzi o preferowanego wierzyciela, a firmy pożyczkowe dopiero drugim. Może się jednak zdarzyć, że wybór będzie mocno ograniczony, ponieważ bank kredytu po prostu nie przyzna. W związku z tym, kiedy bank nie przyzna kredytu, ale firma pożyczkowa udzieli pożyczki?

Spis treści

Na jakie cele można wziąć kredyt w banku?

„Kredyt” to stosunkowo szerokie pojęcie. Banki mają w swojej ofercie wiele ich rodzajów, które różnią się parametrami, a także przeznaczeniem. Do najpopularniejszych rodzajów kredytów należą:

- kredyt konsumpcyjny

- kredyt samochodowy

- kredyt hipoteczny

- kredyt konsolidacyjny.

Kredyt konsumpcyjny może zostać wydany na dowolny bieżący cel (bądź cele), taki jak remont, wakacje, pokrycie rachunków i innych wydatków, ślub czy inna uroczystość. W jego przypadku bank przekazuje gotówkę bezpośrednio na nasze konto i nie wymaga posiadania faktur czy rachunków, poświadczających, w jaki sposób ją wykorzystaliśmy. Wyjątkiem jest sytuacja, w której kupujemy za pomocą banku jakieś mienie (na przykład telewizor) na raty – wtedy bank przekazuje pieniądze bezpośrednio sprzedawcy i nie możemy wydać środków na cel inny niż wskazany.

Kredyt samochodowy, jak sama nazwa wskazuje, służy do zakupu pojazdów mechanicznych, zaś dzięki kredytowi hipotecznemu możemy zakupić bądź zbudować dom lub mieszkanie (bądź przeprowadzić remont). W przypadku zakupu mieszkania sprawa jest jasna – pieniądze dostaje deweloper bądź poprzedni właściciel. W przypadku budowy własnego domu mamy dostęp do gotówki, ale bank będzie wymagał faktur i rachunków, aby potwierdzić, że rzeczywiście została wydana na budowę.

Jeśli zaś chodzi o kredyt konsolidacyjny, to służy on wcześniejszej spłacie kilku innych zobowiązań i połączenia ich w ten sposób w jedno, wygodniejsze i łatwiejsze do spłaty. O ile nie zdecydowaliśmy się dobrać dodatkowych środków, całość kwoty kredytu zostanie przekazana do wierzycieli, u których posiadaliśmy długi wybrane do konsolidacji.

Kiedy bank może odmówić kredytu?

Do najczęstszych przyczyn odmowy przyznania kredytu przez bank należą niska zdolność kredytowa i negatywna historia kredytowa. Zdolność kredytowa, czyli zdolność do terminowej spłaty całości zobowiązania, obliczana jest na podstawie szeregu czynników, takich jak wysokość dochodów i obecnych zobowiązań.

Jeśli jest niska, oznacza to dla banku spore ryzyko, że danej osoby na kredyt po prostu nie stać i nie będzie ona w stanie spłacać go w terminie. Historia kredytowa świadczy zaś o tym, czy dana osoba w terminie spłaca (bądź spłacała) swoje obecne i już uregulowane zobowiązania. Jak łatwo się domyślić, ktoś, kto w przeszłości spóźniał się ze spłatą rat, nie będzie dobrze postrzegany przez potencjalnych kredytodawców.

Wiemy już, że banki udzielają dużej ilości kredytów celowych. Czy istnieją konkretne cele, na które banki nie przyznają kredytu? Jest to rzadka, ale możliwa sytuacja. Może się na przykład zdarzyć, że bank uzna, że wartość nieruchomości, którą chcemy zakupić, została zawyżona i z tego względu nie udzieli na nią kredytu. Są też pewne cele kredytowe, na przykład inwestycje, które z natury wiążą się ze sporym ryzykiem i banki mogą być niechętne pożyczać na nie pieniądze, ponieważ mogą się nam one nie zwrócić i spowodować pogorszenie się naszej sytuacji finansowej.

Chwilówki bez podawania celu

W przypadku chwilówek, w zdecydowanej większości przypadków nie zostaniemy poproszeni o podanie celu, na jaki planujemy wydać pożyczone pieniądze. Nawet jeśli jednak się tak zdarzy, to nie powinno mieć to żadnego wpływu na to, czy otrzymamy decyzję pozytywną, czy też negatywną.

Dla pożyczkodawców pozabankowych nie ma większego znaczenia, co jest celem pożyczki, ponieważ z reguły są oni skłonni zaakceptować znacznie wyższy poziom ryzyka niż banki. Oznacza to, że nie jest dla nich istotne, czy chcemy pożyczyć pieniądze, aby wyprawić wesele, zrobić remont czy zainwestować. Nie pojawi się w związku z tym konieczność przedstawiania żadnego rodzaju faktur, rachunków, czy innych potwierdzeń sposobu, w jaki postanowiliśmy wydać środki z chwilówki.

Na co najczęściej brane są chwilówki?

Chwilówki bardzo często brane są na poczet pokrycia bieżących potrzeb (rachunków, zakupu żywności bądź leków) lub innych zobowiązań (aktualnie posiadanych chwilówek, spłaty rat kredytów). Istotny jest zwłaszcza ten drugi przykład, biorąc pod uwagę, że banki mogą nieprzychylnie patrzeć na spłacanie długów nowym zobowiązaniem (nie licząc oczywiście dedykowanego do tego celu kredytu konsolidacyjnego).

Inne stosunkowo często spotykane cele pożyczkowe to różnego rodzaju remonty, zakupy sprzętu RTV AGD, wakacje i uroczystości rodzinne. Chwilówki opiewają z reguły na kwotę kilkuset złotych bądź kilku tysięcy złotych, a więc zazwyczaj przeznacza się je na mniej wymagające finansowo potrzeby. Poważniejsze cele, jak zakup domu czy nowego samochodu finansuje się przede wszystkim kredytami.

Kiedy bank odmówi, a firma pożyczkowa udzieli pożyczki?

Wiemy już, że bank może odrzucić nasz wniosek o kredyt z powodu zbyt niskiej zdolności kredytowej lub negatywnej historii kredytowej, problem może także stanowić cel, na który chcemy go zaciągnąć. Firmy pożyczkowe znane są z bardziej liberalnego podejścia do oceny sytuacji finansowej klientów. Oznacza to, że szanse na uzyskanie chwilówki mają także osoby z niską zdolnością kredytową, czy negatywnymi wpisami w BIK-u.

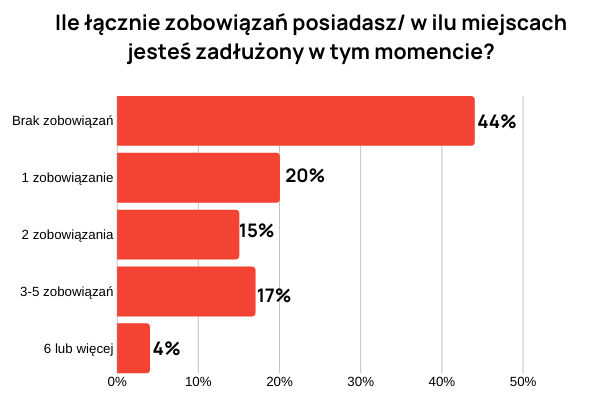

Trzeba przy tym wskazać, że coraz więcej firm pożyczkowych dokonuje weryfikacji potencjalnego klienta w BIK-u i na listach dłużników. Bycie skrajcie zadłużonym, z wieloma opóźnieniami w spłacie różnych zobowiązań może sprawić, że nawet firma pożyczkowa nie zdecyduje się pożyczyć nam gotówki. Wszystko zależy od tego, jakie ryzyko jest skłonna zaakceptować dana firma i w jaki sposób oblicza zdolność kredytową.

Kiedy znajdujemy się w trudnej sytuacji i nie wiemy, gdzie moglibyśmy uzyskać potrzebne środki, warto zwrócić się do dobrego pośrednika kredytowego. Zapozna się on z naszym przypadkiem i znajdzie dla nas najlepszą możliwą ofertę, czy to kredytu, czy pożyczki, z której będziemy w stanie skorzystać mimo kłopotów finansowych.

1 Źródło: https://www.czerwona-skarbonka.pl/pozyczka-na-splate-dlugow-przez-internet/

Kiedy nie otrzymamy kredytu, ale dostaniemy pożyczkę – podsumowanie

W wielu przypadkach może się zdarzyć, że w banku spotkamy się z odmową, a firma pożyczkowa udzieli nam pożyczki bez żadnego problemu. Mimo to warto wziąć pod uwagę, że pożyczki są co prawda łatwiej dostępne, ale często droższe niż kredyty. Dlatego warto zwrócić się do doświadczonego pośrednika kredytowego, dzięki któremu szanse na uzyskanie kredytu w banku znacznie wzrosną, nawet w trudnej sytuacji.