Można spotkać się z prawdziwymi, wiarygodnymi ofertami typu „pożyczka za darmo”. Często są one kierowane jedynie do nowych klientów i faktycznie w ich przypadku oddajemy tyle, ile pożyczyliśmy. Nie ma mowy o oprocentowaniu, prowizji czy opłatach dodatkowych. Jeśli jednak interesuje nas nie pożyczka w firmie pożyczkowej, a kredyt w banku, musimy przygotować się na fakt, że całkowity koszt kredytu będzie wyższy niż sam uzyskany kapitał. Tylko jak obliczyć odsetki od kredytu, żeby wiedzieć, jak kosztowny będzie dla nas dany kredyt?

Spis treści

Od czego zależy wysokość odsetek?

Zanim przejdziemy do tego, jak obliczyć odsetki od kredytu, warto pochylić się nad tym, od czego w ogóle zależy ich wysokość. Kiedy myślimy o odsetkach i ogółem mówiąc kosztach związanych z kredytami, z reguły przede wszystkim skupiamy się na oprocentowaniu. Faktycznie, potrafi ono stanowić lwią część opłat związanych z danym zobowiązaniem. Nie można zapominać jednak także o innych kosztach, które mogą okazać się decydujące przy określaniu poziomu opłacalności danego kredytu.

Wysokość odsetek będzie zależała od takich czynników, jak:

- długość okresu spłaty

- wysokości stopy procentowej

- kwota kredytu

- sposób naliczania odsetek

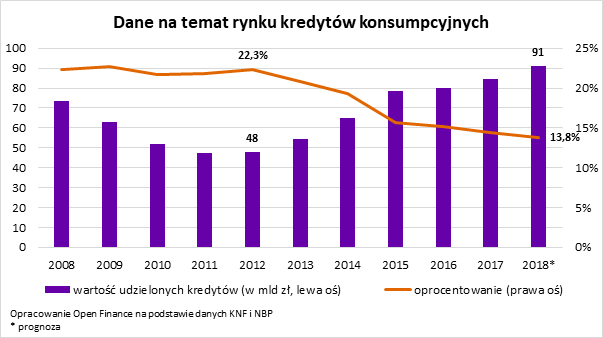

- kalendarz naliczania odsetek.Źródło: https://newsrm.tv/blog/komunikat-pr/kredyty-gotowkowe-tanieja-banki-walcza-klientow/

Ponadto przy wyliczaniu całkowitego kosztu kredytu bierze się pod uwagę również:

- wysokość prowizji za udzielenie kredytu

- występowanie opłat dodatkowych (na przykład ubezpieczenia kredytu).

Im dłuższy okres spłaty kredytu, tym większe będą odsetki i całkowity jego koszt. Wiąże się to z tym, że przy długoterminowych kredytach wolniej zmniejsza się ilość kapitału pozostałego do spłaty, a więc wysokość odsetek nalicza się od wyższych kwot.

Co oczywiste, im wyższa kwota kredytu, tym wyższe będą odsetki. Natomiast mniej oczywista jest sprawa w przypadku sposobu naliczania odsetek, a mówiąc bardziej konkretnie: tego, czy stopa procentowa jest zmienna, czy stała.

W przypadku zmiennej stopy procentowej oprocentowanie składa się z dwóch składników: zmiennej stopy procentowej WIBOR oraz marży banku (która jest dla banku głównym źródłem zarobku z udzielenia kredytu). W czasie spłaty zobowiązania bank co pewien czas przysyłał będzie nowe harmonogramy spłaty, wraz ze zmianą wysokości stopy procentowej WIBOR. Zmienne oprocentowanie stosuje się przede wszystkim w przypadku kredytów hipotecznych, a więc zobowiązań długoterminowych. W ten sposób banki chronią się przed potencjalnymi stratami związanymi ze zmianami średnich wysokości oprocentowań na przestrzeni lat.

Stałe stopy procentowe pozostają, jak wskazuje sama nazwa, takiej samej wysokości przez cały okres spłaty kredytu. Oprocentowanie stałe najczęściej można spotkać przy konsumpcyjnych kredytach krótkoterminowych, ponieważ z dużym prawdopodobieństwem w tym czasie nie dojdzie do wielkich wahań w zakresie wysokości oprocentowań, a więc nie jest to dla banku dużym ryzykiem.

Kalendarz naliczania odsetek

Nie każdy zdaje sobie sprawę z faktu, jak istotny jest przy wysokości odsetek kalendarz ich naliczania. Wysokość odsetek w danym miesiącu, a w konsekwencji również wysokość raty, zależy bowiem od tego, ile było w nim dni.

Więcej dni oznacza wyższe odsetki, a więc w przypadku miesięcy długich (31-dniowych) zapłacimy więcej, niż w przypadku miesięcy krótkich (np. 28-dniowych). Ponadto warto wiedzieć, że przy wykonywaniu swoich obliczeń bank przyjmuje długość roku jako 365 dni.

Jak obliczyć odsetki od kredytu?

Obliczyć odsetki od kredytu można na dwa sposoby – ręcznie bądź przy użyciu internetowych kalkulatorów. Tego pierwszego rozwiązania nie stosuje niemal nikt, ponieważ wymaga zastosowania skomplikowanych wzorów matematycznych. Znacznie szybsza i łatwiejsza w wykonaniu jest opcja druga.

Wystarczy, że w jeden z takich kalkulatorów wpiszemy wszystkie niezbędne informacje (długość kredytu, wysokość kapitału, oprocentowanie i inne), a natychmiast będziemy mogli cieszyć się wynikiem.

Warto jednak pamiętać, że z różnych względów kwota, którą zobaczymy w takim kalkulatorze może się nieco różnić od tej, którą faktycznie wyliczy nam bank. Wobec tego dobrym rozwiązaniem może być skorzystanie z kalkulatora dostępnego akurat na stronie tego banku, na który się zdecydowaliśmy – w ten sposób powinniśmy uzyskać najbardziej precyzyjny wynik.

Alternatywnie zamiast obliczania odsetek czy kosztu kredytu możemy po prostu zwrócić uwagę na wskaźnik RRSO (Rzeczywistej Rocznej Stopy Oprocentowania), którą banki i firmy pożyczkowe mają obowiązek podawać we wszystkich swoich ofertach. Co istotne, RRSO uwzględnia nie tylko odsetki, ale też wspomniane wcześniej inne koszta, takie jak prowizja czy opłaty dodatkowe. Jest ono wartością procentową całkowitej kwoty kredytu podawaną w stosunku rocznym. Im wyższe RRSO, tym mniej opłacalny jest dany kredyt.