Większość osób w swoim życiu prawdopodobnie zaciągnie jakiś rodzaj kredytu. Nie każdy preferuje finansować drobniejsze wydatki kredytem gotówkowym, natomiast, kiedy przychodzi do większych inwestycji, takich jak zakup nieruchomości lub samochodu, często kredyt jest najlepszym lub wręcz jedynym wyjściem. Kiedy już przyjdzie do jego selekcji i załatwiania wszelkich formalności, frazą, którą będzie można często usłyszeć, jest koszt kredytu, a także wszystkie jego składowe.

Dla wielu kredytobiorców z pewnością kwestią priorytetową jest to, aby nie przepłacić na zaciąganym zobowiązaniu finansowym. Unikanie przepłacania oznacza w praktyce zadbanie o jak najniższy całkowity koszt kredytu, w związku z czym jest to kwestia, którą zdecydowanie warto zainteresować się bliżej. Tak więc, od czego ten koszt zależy? W jaki sposób można go obliczyć przed zaciągnięciem kredytu? Na te i inne pytania postaramy się wyczerpująco odpowiedzieć poniżej.

Spis treści

Koszt kredytu – co to?

Koszt kredytu, nazywany też całkowitym kosztem kredytu, jest sumą wszystkich opłat związanych z danym zobowiązaniem finansowym, na przestrzeni całego okresu jego spłaty. Mówiąc dokładniej, jest to kwota, którą trzeba będzie zapłacić bankowi obok kapitału, czyli pożyczonej sumy.

Przykładowo, jeśli wzięto kredyt na 100 000 złotych, to nie jest możliwe, aby oddać tylko równo 100 000 złotych – łączna suma do spłaty może wynieść na przykład 180 000 złotych, z czego 100 000 złotych będzie kapitałem, a 80 000 złotych kosztem zobowiązania.

Co składa się na koszt kredytu?

Na koszt kredytu składają się przede wszystkim takie czynniki, jak jego kwota i okres spłaty, a także odsetki, prowizja i wszelkiej maści opłaty dodatkowe (na przykład ubezpieczenie kredytu). Odsetki od kredytu wyliczane są na podstawie oprocentowania zobowiązania, a także pozostałej do spłaty w danym miesiącu kwoty kapitału.

W przypadku oprocentowania zmiennego na oprocentowanie składają się dwa elementy: marża, zależna od banku i stanowiąca jego wynagrodzenie za udzielenie zobowiązania, a także zmienna stopa procentowa WIBOR. Dla ułatwienia w bankach zazwyczaj używa się stopy WIBOR 3M, aktualizowanej co trzy miesiące, aby móc wyliczać precyzyjnie wysokość trzech następnych rat.

Jeśli chodzi o kredyty ze stałym oprocentowaniem, to cały czas obowiązuje to samo oprocentowanie, aczkolwiek w przypadku kredytów hipotecznych ze stałym oprocentowaniem, zazwyczaj taka opcja jest dostępna jedynie na kilka lat z możliwością przedłużenia po tym czasie, a nie od razu na stałe.

1 Źródło: https://enerad.pl/aktualnosci/polska-to-kraj-drogich-kredytow-hipotecznych/

Jak obliczyć koszty kredytu?

Koszt kredytu można obliczyć na kilka sposobów. Jednym z nich jest wykorzystanie internetowych kalkulatorów, w które zazwyczaj wystarczy wprowadzić dane dotyczące zobowiązania (oprocentowanie, prowizja, opłaty dodatkowe, kwota, okres spłaty i nie tylko), aby natychmiast poznać takie kwestie, jak właśnie koszt, ale też na przykład wysokość comiesięcznej raty.

Druga, pewniejsza opcja to skorzystanie z pomocy wykwalifikowanego doradcy kredytowego, który stworzy profesjonalną symulację kredytu. Weźmie on pod uwagę wszystkie indywidualne okoliczności, co powoli uzyskać dokładniejszy wynik. Dodatkowo, będzie dostępny, aby odpowiedzieć na wszystkie pytania i rozwiać wszelkie wątpliwości, czego nie można powiedzieć o kalkulatorze kosztu kredytu.

Jednocześnie szukając odpowiedzi na pytanie, jak obliczyć koszt kredytu o zmiennym oprocentowaniu trzeba mieć świadomość tego, że takie wyliczenie będzie miało jedynie charakter orientacyjny. Zmienne oprocentowanie oznacza, że jeśli na przykład w ciągu okresu spłaty wzrośnie lub spadnie stopa WIBOR, wpłynie to na wysokość rat, a co za tym idzie, na ostateczny koszt zobowiązania.

Wciąż jednak warto takich wyliczeń dokonać, ponieważ nawet, jeśli nie będą one w stu procentach dokładne, wciąż dadzą sporo informacji na temat opłacalności danej oferty, a także tego, czy danego klienta stać na skorzystanie z niej. Dodatkowo, różnica między wyliczonym a faktycznym kosztem nie powinna być bardzo duża, o ile w stopie WIBOR nie zajdą niespodziewane, gwałtowne zmiany.

Koszt kredytu mieszkaniowego a koszt kredytu gotówkowego

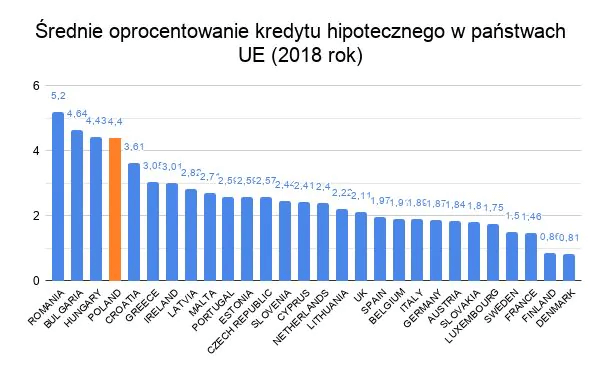

Kredyt mieszkaniowy ma często znacznie wyższy koszt niż kredyt gotówkowy, mimo niższego RRSO (Rzeczywistej Rocznej Stopy Oprocentowania). Z czego to wynika? Przede wszystkim z tego, że kredyty hipoteczne są zobowiązaniami długoterminowymi, więc z tego względu koszt kredytu jest wyższy. Nie jest niczym niespotykanym, aby odsetki od kredytu mieszkaniowego wynosiły łącznie kilkadziesiąt lub kilkaset tysięcy złotych.

2 Źródło: https://www.tomaszewskikredyty.pl/o-ile-zmienil-sie-calkowity-koszt-kredytu-hipotecznego-w-tym-roku/

Koszt kredytu – podsumowanie

Koszt kredytu to bez wątpienia dość skomplikowane zagadnienie, ale warto się z nim bliżej zainteresować, ponieważ być może pozwoli to uniknąć niepotrzebnego przepłacania na kredycie. Z całą pewnością należy go obliczyć przed podjęciem decyzji o tym, czy skorzystać z danej oferty, czy też nie.

Podobnie w przypadku orientacyjnej wysokości raty, która pozwoli ocenić, czy terminowa spłata zobowiązania będzie w granicach możliwości finansowych danego kredytobiorcy. Poświęcając chwilę na jej wyliczenie, możemy oszczędzić sobie sporo nieprzyjemności.

FAQ

Co zrobić, żeby obniżyć koszt kredytu?

Koszt kredytu może zostać obniżony na przykład poprzez zaangażowanie w proces pozyskiwania zobowiązania doświadczonego pośrednika kredytowego. Nie tylko znajdzie on najlepszą ofertę spośród tych aktualnie dostępnych, ale też przeprowadzi negocjacje z bankiem, aby uzyskać dla swojego klienta jeszcze lepsze warunki finansowania. Niższa marża czy prowizja na dłuższą metę mogą oznaczać bardzo duże oszczędności, dlatego spora część kredytobiorców decyduje się na taki krok, zwłaszcza w przypadku większych i poważniejszych zobowiązań, takich jak kredyt hipoteczny.

Czy da się zmniejszyć koszty zaciągniętego kredytu?

W przypadku już zaciągniętego kredytu sytuacja jest bardziej skomplikowana niż w przypadku nowego zobowiązania, ale nie oznacza to, że koszt kredytu nie może zostać obniżony. Jest to możliwe, jeśli na przykład będziemy regularnie nadpłacać zobowiązanie, ponieważ w ten sposób zmniejszymy odsetki, a więc obniżymy też całkowity koszt zobowiązania. Można też na przykład postawić na kredyt refinansowy (popularny zwłaszcza w przypadku kredytów hipotecznych) i przenieść zobowiązanie do innego banku na lepszych warunkach niż obecne, na przykład w zakresie oprocentowania.

Jak okres spłaty wpływa na koszt kredytu?

Dłuższy okres spłaty kredytu oznacza niższą ratę (jako że zobowiązanie jest dzielone na więcej części), ale też wyższy koszt kredytu. Wynika to z faktu, że spłata kapitału jest w takiej sytuacji wolniejsza, a odsetki są naliczane w oparciu o kapitał pozostały do spłaty. Krótszy okres spłaty (lub regularne nadpłacanie kredytu) oznacza szybszą spłatę kapitału i co za tym idzie, naliczanie mniejszych odsetek od kredytu przez bank. Jest to kwestia, którą warto wziąć pod uwagę podczas decydowania, na jak długo zaciągnąć zobowiązanie (zwłaszcza, jeśli mowa o kredycie długoterminowym, takim jak chociażby kredyt hipoteczny).