Kredyt hipoteczny to często największe obciążenie finansowe danej osoby – nierzadko wymaga on płacenia co miesiąc rat nawet w wysokości kilku tysięcy złotych. Już na początku może to sprawiać poważny problem, a co dopiero w sytuacji, kiedy koszt kredytu wzrośnie, zwłaszcza jeśli miało to miejsce niespodziewanie. W takim razie, co robić jeśli zwiększył się koszt kredytu hipotecznego? Czy warto go refinansować i co innego można zrobić, aby poradzić sobie z terminową spłatą wyższych rat?

Spis treści

Kiedy koszt kredytu hipotecznego może się zwiększyć?

Żeby wyjaśnić, dlaczego koszt kredytu hipotecznego nie jest stały, należy w pierwszej kolejności wyjaśnić, co wpływa na jego wysokość. Jest on wyliczany na podstawie:

- stopy procentowej WIBOR

- marży banku

- prowizji

- ubezpieczenia

- innych opłat dodatkowych (na przykład opłaty przygotowawczej).

Marża banku (czyli główny zarobek banku na udzieleniu kredytu), prowizja, ubezpieczenie i inne opłaty mają zazwyczaj charakter stały. Inaczej jest w przypadku stopy procentowej WIBOR, która jest zmienna i niezależna od kredytodawcy. Jej wysokość zależy od decyzji Rady Polityki Pieniężnej i dla każdego banku obowiązuje taka sama wartość.

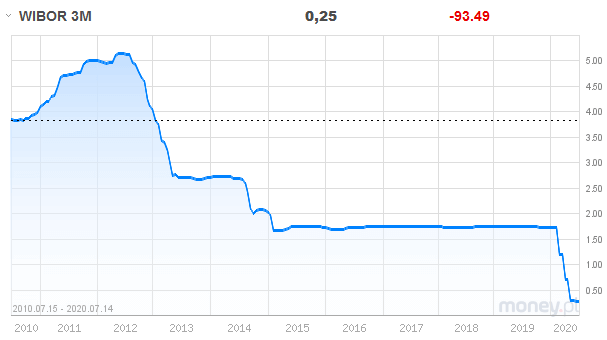

Wartość stopy procentowej WIBOR aktualizowana jest bardzo często, natomiast z przyczyn praktycznych kredytodawcy wykorzystują do wyliczania kosztu kredytu (a więc tym samym wysokości następnych rat) wskaźnik WIBOR 3M (odświeżany co 3 miesiące) lub WIBOR 6M (odświeżany co pół roku).

Oznacza to, że jeżeli w okresie ostatnich trzech lub sześciu miesięcy WIBOR uległ zmianie, nasze następne kilka rat może być niższe lub wyższe od poprzednich. W ciągu ostatnich kilku lat WIBOR plasował się na stabilnym poziomie, dzięki czemu kredytobiorcy nie musieli obawiać się o nagłą podwyżkę rat, natomiast w 2020 roku znacznie spadł.

Wahania stopy WIBOR są najczęstszą przyczyną zmiany kosztu kredytów, lecz nie jedyną. Nagły wzrost kosztu kredytu, może być na przykład spowodowany zakończeniem się okresu dofinansowywania części rat przez państwo, w ramach programów mieszkaniowych. Tego typu programy nie obowiązują przez cały okres spłaty kredytu, a zazwyczaj jedynie przez pierwsze kilka lat. Po ich zakończeniu kredyt drożeje, ponieważ kredytobiorca musi samodzielnie spłacać zarówno całą część kapitałową raty, jak i całą część odsetkową.

Trzeci warty rozważenia przypadek dotyczy kredytów walutowych. Z natury są to zobowiązania ryzykowne – póki kurs danej waluty spada lub stoi na stabilnym poziomie, mogą one być korzystne, ale jeśli się podwyższy, to wzrośnie również całkowity koszt kredytu. Boleśnie przekonali się o tym przede wszystkim Polacy, którzy swego czasu zaciągnęli kredyty hipoteczne we frankach szwajcarskich.

1 Źródło: https://www.money.pl/u/data_window/?smb=WIBOR3M

Kredyt hipoteczny drożeje – co robić?

Jeśli przykładowo przestaje nam się opłacać oferta operatora sieci komórkowej, w wielu przypadkach po prostu przenosimy numer do innego, który zaoferuje lepsze warunki. Podobnej operacji można dokonać w odniesieniu do kredytu hipotecznego.

Kredyt refinansowy posłuży do spłaty aktualnego, niekorzystnego zobowiązania i zastąpienia go nowym, lepszym. WIBOR jest wspólny dla wszystkich banków, więc w tym zakresie nowy wierzyciel nie może pójść na żadne ustępstwa, ale może za to na przykład obniżyć prowizję, czy marżę, aby ostatecznie nowa oferta była bardziej atrakcyjna.

Czy refinansowanie kredytu się opłaca?

Refinansowanie kredytu może wiązać się z różnymi kosztami, takimi jak opłaty za przeniesienie hipoteki na nowego wierzyciela, czy wcześniejszą spłatę poprzedniego zobowiązania. Z drugiej strony, można za jego pomocą zmniejszyć koszt kredytu (z uwagi na wspomnianą niższą marżę bądź prowizję) lub ułatwić sobie jego spłatę (na przykład rozkładając go na dłuższy okres i zmniejszając tym samym raty zobowiązania). Każda sytuacja jest inna, tak więc do kwestii refinansowania należy podchodzić indywidualnie.

Warto poprosić o pomoc doświadczonego pośrednika kredytowego. Po dokładnym przeanalizowaniu sytuacji finansowej danej osoby będzie on w stanie wskazać, czy refinansowanie będzie w danym wypadku dobrym krokiem, czy też lepiej zainteresować się innymi rozwiązaniami. Jeśli kredyt refinansowy będzie właściwą opcją, pomoże pozyskać go na najlepszych możliwych warunkach i przeprowadzi niezbędne negocjacje z bankiem. Udzieli również wsparcia w zakresie wszystkich formalności, między innymi dokumentów, które trzeba zgromadzić.

Jak poradzić sobie ze zbyt drogim kredytem?

Co robić w sytuacji, kiedy nie jesteśmy w stanie zamienić starego kredytu na nowy i musimy po prostu sobie z nim poradzić? Wbrew pozorom mamy kilka opcji, które mogą ułatwić jego spłatę. Chodzi tutaj przede wszystkim o wydłużenie okresu spłaty i wakacje kredytowe.

Wydłużenie okresu spłaty zobowiązania sprawia, że będziemy spłacać je dłużej (i będzie ono droższe), ale za to obniży się wysokość miesięcznych rat. Będzie to nieocenione zwłaszcza, jeśli nie przewidujemy w najbliższym czasie poprawy naszej sytuacji finansowej bądź obniżenia się kosztów kredytu (czyli na przykład spadku stopy procentowej WIBOR).

Wakacje kredytowe to z kolei kilkumiesięczna przerwa w spłacie kredytu, czy to jego całości, czy tylko części odsetkowej lub kapitałowej rat. Nie obniża ona co prawda kosztów kredytu permanentnie, a może nawet je podnieść, ale daje domowemu budżetowi pewien okres oddechu, który może pozwolić na pokonanie krótkoterminowych problemów finansowych.

Zwiększenie kosztu kredytu hipotecznego – podsumowanie

Zwiększenie kosztu kredytu hipotecznego jest nieprzyjemną sytuacją, która niestety na przestrzeni kilkunastu, jeśli nie kilkudziesięciu lat spłacania zobowiązania może się powtórzyć nawet kilkakrotnie. Warto wiedzieć, co w takiej sytuacji zrobić, aby nie miało to poważnych finansowych konsekwencji (na przykład opóźnień w spłatach rat, prowadzących do naliczania odsetek karnych, czy wysyłania płatnych monitów). Kredyt refinansowy jest ciekawą opcją, dostępna jest też możliwość restrukturyzacji kredytu, zwłaszcza jeśli dotychczas spłacaliśmy go zawsze na czas.