Zawieszenie kredytu nie jest czymś całkowicie nowym – wiele banków oferuje takie rozwiązanie już od wielu lat, aczkolwiek jest ono często obwarowane wieloma warunkami. W ostatnim czasie stało się ono jednak jeszcze powszechniejsze, a dodatkowo pojawiła się Tarcza antykryzysowa 4.0., której zapisy wymagają od banku udostępnienie takiej możliwości kredytobiorcom, którzy spełnią określone przez prawo wymagania.

Jednak sam fakt, że coś jest możliwe, niekoniecznie oznacza, że warto z tego korzystać. Żeby dokładnie przeanalizować, czy zawieszenie płatności zobowiązania będzie dobrym wyjściem w danej sytuacji, trzeba najpierw zapoznać się ze szczegółami tego, jak właściwie ten proces działa. Na jakiej zasadzie funkcjonuje zawieszenie kredytu? Co staje się z ratami, które nie zostały opłacone w okresie zawieszenia? Czy taka przerwa w spłacie kredytu jest opłacalnym rozwiązaniem na dłuższą metę? Wszystkie niezbędne informacje na ten temat zostały zebrane poniżej.

Spis treści

Jak działa zawieszenie kredytu?

Zawieszenie kredytu to usługa, która umożliwia odroczenie spłaty części lub całości rat kredytu przez określony okres. Nazywa się ją niekiedy również wakacjami kredytowymi. Nie należy mylić jej z samowolnym niespłacaniem rat, co może mieć poważne negatywne konsekwencje i powoduje wszczęcie przez bank procesu windykacji. Zawieszony kredyt nie jest traktowany jako kredyt opóźniony, a chociaż odroczenie spłaty jest zaznaczane w BIK-u, nie powoduje to obniżenia zdolności kredytowej czy innych tego typu skutków.

Zawiesić można całość raty bądź tylko jej część kapitałową (czyli tę część, którą pożyczyliśmy od banku) lub tylko część odsetkową (a więc część, na której bank zarabia, udzielając kredytu). Istnieją dwa scenariusze tego, co może stać się z pominiętymi w ten sposób ratami. Pierwszy z nich zakłada wydłużenie okresu spłaty o okres wakacji kredytowych, a drugi doliczenie pominiętych rat do rat kolejnych, przy zachowaniu pierwotnego okresu spłaty.

Obie te opcje podnoszą wysokość rat po wakacjach kredytowych, względem wysokości rat przed zawieszeniem kredytu, ale w przypadku tego drugiego rozwiązania różnica jest większa. W zależności od tego, co stanie się z ratami, ale też, jaką ich część odroczyliśmy, na jak długo i ile wynosi aktualna kwota kredytu pozostała do spłaty, rata może się zwiększyć średnio o kwotę od kilku złotych do nawet kilkuset złotych.

Zawieszenie kredytu na zasadach Tarczy antykryzysowej 4.0

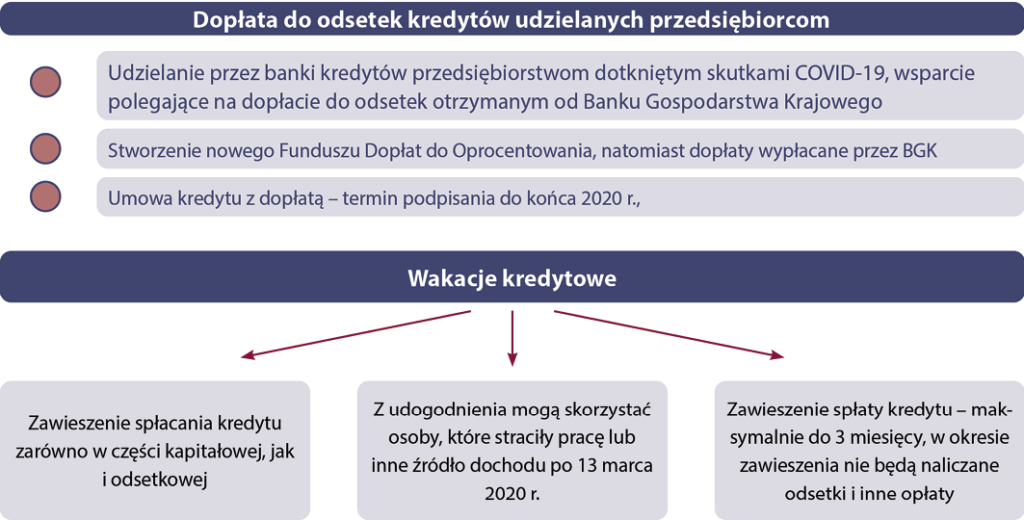

Tarcza antykryzysowa 4.0 pozwala na bezpłatne zawieszenie kredytu (a konkretniej, całych jego rat, zarówno ich części odsetkowej, jak i kapitałowej) na okres 3 miesięcy, bez żadnych dodatkowych opłat, odsetek czy prowizji. Konieczne jest jedynie dalsze opłacanie składek ubezpieczenia kredytu. Nie każdy może jednak z tej opcji skorzystać.

Jest ona zarezerwowana dla osób, które zawarły umowy kredytowe przed 13 marca 2020 roku. Co więcej, termin całkowitej spłaty zobowiązania, określony w umowie kredytowej, musi przypadać po upływie co najmniej 6 miesięcy od 13 marca 2020 roku. Mogą z niej skorzystać jedynie kredytobiorcy, którzy stracili pracę lub inne główne źródło dochodu po tej dacie.

W ramach Tarczy antykryzysowej 4.0 można zawiesić spłatę dowolnego typu kredytu (m.in. kredytu gotówkowego, hipotecznego, samochodowego czy konsolidacyjnego). Obowiązuje jednak limit jednych wakacji kredytowych na bank, niezależnie od tego, ile spłacamy w danej instytucji kredytów.

W przypadku, gdy zdecydujemy się na zawieszenie kredytu na zasadach Tarczy, raty, które zostały pominięte, wydłużą okres kredytowania. Jeśli więc na przykład mieliśmy spłacać kredyt przez 12 miesięcy, to ostatecznie spłacimy go po 15 miesiącach.

1 Źródło: https://oficynafk.pl/nr-44-lipiec-2020-r./tarcza-4.0-wakacje-od-kredytow-dla-twoich-klientow-17192.html

Zawieszenie kredytu na zasadach banku

Nawet, jeśli nie kwalifikujemy się na zawieszenie kredytu w ramach Tarczy antykryzysowej 4.0, wciąż możliwe, że bank będzie miał dla nas propozycję. Jeszcze przed wejściem w życie Tarczy, a także już po tym zdarzeniu, wiele instytucji finansowych zaczęło oferować zawieszenie kredytu na własnych zasadach.

Trzeba przy tym zaznaczyć, że o ile bank ma obowiązek umożliwić nam zawieszenie spłaty, jeśli spełniamy warunki Tarczy 4.0, tak w przypadku wakacji kredytowych na zasadach banków, pozytywne rozpatrzenie wniosku nie jest już w stu procentach pewne.

Niektóre banki umożliwiają odroczenie płatności całości raty, inne tylko części kapitałowej lub tylko części odsetkowej, a jeszcze inne pozwalają kredytobiorcy wybrać, która z tych trzech opcji go interesuje. Okres zawieszenia spłaty z reguły wynosi od 1 do 3 miesięcy, ale można się także spotkać z zawieszeniem kredytu nawet na pół roku.

Zazwyczaj można spotkać się z warunkami w zakresie tego, jak często można skorzystać z takiej możliwości. Przykładowo, wakacje kredytowe na zasadach banku mogą być dostępne tylko raz w roku lub tylko raz na przestrzeni całego okresu spłaty kredytu. Co więcej, liczne instytucje wymagają, aby kredytobiorca starający się o zawieszenie spłaty, dotychczas spłacał zobowiązanie w terminie, czy to od początku okresu spłaty, czy w ciągu ostatniego roku lub innego okresu.

2 Źródło: https://www.zbp.pl/getmedia/cb9d0ccc-fd08-4997-bf39-05ca9ae9a766/Raport-Polska-Europa-2020-Nowe-rozdanie-gospodarcze

Zawieszenie kredytu – koszt

Zawieszenie kredytu w ramach Tarczy kryzysowej 4.0 jest bezpłatne, co oznacza, że bank nie może pobrać za to żadnej prowizji czy dodatkowych opłat. Wiele banków nie pobiera też prowizji za wakacje kredytowe nawet, gdy umożliwia je na swoich własnych zasadach. Nie oznacza to jednak, że proces ten nie wpłynie na ostateczny koszt kredytu. Niespłacanie zobowiązania przez określony okres wpłynie na wysokość naliczanych odsetek, z uwagi na fakt, że spowolni spłatę kapitału.

Szczególnie duży wpływ na ostateczny koszt kredytu będzie miało odroczenie rat połączone z wydłużeniem okresu spłaty zobowiązania. Jest również istotne to, czy odroczyliśmy tylko spłatę części kapitałowej lub tylko odsetkowej, czy całość raty. Koszt kredytu wzrośnie szczególnie w przypadku, gdy odroczyliśmy całość raty.

Czy zawieszenie kredytu jest opłacalne?

Zawieszenie kredytu pozwala przez kilka miesięcy nie martwić się o regulowanie rat, co może być szczególnie ważne w przypadku kredytów hipotecznych lub innych zobowiązań charakteryzujących się wysokimi ratami. Wakacje kredytowe mogą umożliwić odzyskanie płynności finansowej w trudnej sytuacji, bez negatywnych konsekwencji, które wiążą się z samowolnym zaprzestaniem opłacania rat.

Dzięki uzyskaniu zgody banku, przez pewien czas domowy budżet może stać się mniej napięty, aczkolwiek trzeba pamiętać, że wszystkie kolejne raty będą wyższe (szczególnie, jeśli okres spłaty nie zostanie przedłużony) i zwiększy się również ostateczny koszt kredytu. Musimy więc wybrać, na czym zależy nam bardziej – krótkoterminowej uldze finansowej czy długoterminowym koszcie kredytu.

W tym pierwszym przypadku zawieszenie kredytu może być bardzo opłacalnym rozwiązaniem, w tym drugim zaś warto pomyśleć o innych rozwiązaniach, takich jak na przykład refinansowanie zobowiązania.

Zawieszenie kredytu – podsumowanie

Zawieszenie kredytu samo w sobie nie jest ani dobre, ani złe. Jak każda tego typu usługa, ma ona swoje dobre i złe strony. Długoterminowo zwieszenie spłaty części lub całości rat zwiększa koszt zobowiązania, ale krótkoterminowo może uratować nas przed ruiną finansową i opóźnieniami w spłacie kredytu. Z tego względu warto dokładnie rozważyć, czy w naszej konkretnej sytuacji będzie to opłacalne rozwiązanie.

Zawsze można także poprosić o pomoc doradcę kredytowego. Musimy pamiętać, że wakacje kredytowe nie są jedynym dostępnym rozwiązaniem dla kredytobiorców, którzy znajdują się w trudnej sytuacji finansowej. Dostępnych opcji jest bardzo wiele, począwszy od restrukturyzacji kredytu poprzez wydłużenie okresu spłaty, przez refinansowanie zobowiązania, po konsolidację długów i ich oddłużanie. Każda osoba powinna wśród tych propozycji znaleźć coś, co będzie odpowiednie w jej przypadku.