Odroczenie spłaty kredytu to temat, który w ostatnim czasie poruszany jest bardzo często. Nie bez powodu. Okres spłaty zobowiązania, w zależności od jego typu i preferencji kredytobiorcy, może wynosić od kilku do nawet kilkudziesięciu lat. Wiele może się w tym czasie zmienić w życiu człowieka, w tym również pod względem finansowym.

Raty zobowiązania, które wcześniej nie sprawiały jakiegokolwiek problemu, mogą nagle okazać się zbyt dużym wyzwaniem, na przykład z uwagi na utratę głównego źródła dochodu czy poważną chorobę. Banki zdają sobie sprawę z takiej ewentualności, dlatego też przygotowały szereg rozwiązań dla swoich klientów, które mają pomóc im uniknąć opóźnień w spłacie kredytu, w tym właśnie odroczenie spłaty zobowiązania. Tylko na czym dokładnie to polega i czy warto się zdecydować na taki krok, czy też jest to niekorzystne?

Spis treści

Odroczenie spłaty kredytu – na czym polega?

Odroczenie spłaty kredytu (nazywane także wakacjami kredytowymi) polega na udzieleniu klientowi przez bank pozwolenia na pominięcie jednej lub kilku rat kredytu. Można mówić o odroczeniu całkowitym, kiedy to dłużnik nie musi spłacać rat wcale, bądź częściowym, kiedy to odraczana jest tylko część odsetkowa albo kapitałowa raty.

Pominięte raty nie znikają – są dwa najczęściej stosowane rozwiązania w zakresie tego, co dzieje się z nimi po upłynięciu okresu wakacji kredytowych.

Ich kwota może zostać dodawana do pozostałych rat, tym samym zwiększając ich wysokość, ale zachowując pierwotny okres spłaty. Czyli przykładowo, jeśli ostatnia rata kredytu miała zostać opłacona w czerwcu 2022, to stanie się tak mimo wakacji kredytowych, ale raty następujące po okresie odroczenia będą wyższe.

Drugie rozwiązanie polega na wydłużeniu okresu spłaty o pominięty okres. Jeśli więc w trakcie spłaty kredytu wzięto 3-miesięczne wakacje kredytowe i miał się on skończyć w czerwcu 2022 roku, to w takim wariancie skończy się we wrześniu 2022.

Czym odroczenie spłaty za zgodą banku różni się od samowolnego niepłacenia rat? Przede wszystkim nie są naliczane odsetki karne za opóźnienie, a bank nie rozpoczyna procedury windykacji. Nie trzeba się obawiać wizyt windykatora, płatnych wezwań do zapłaty czy wpisów na listę dłużników.

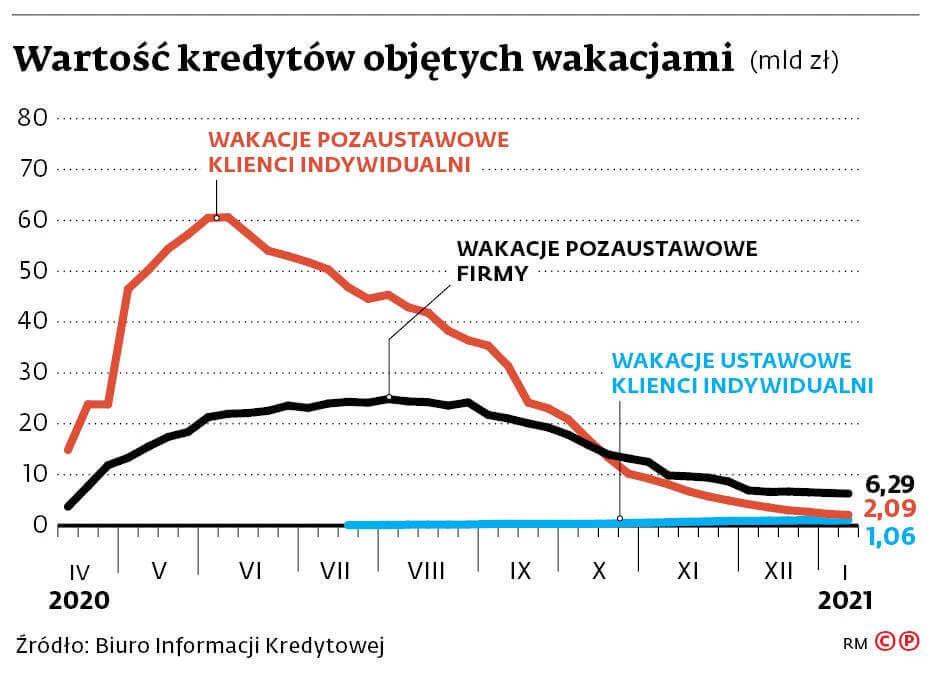

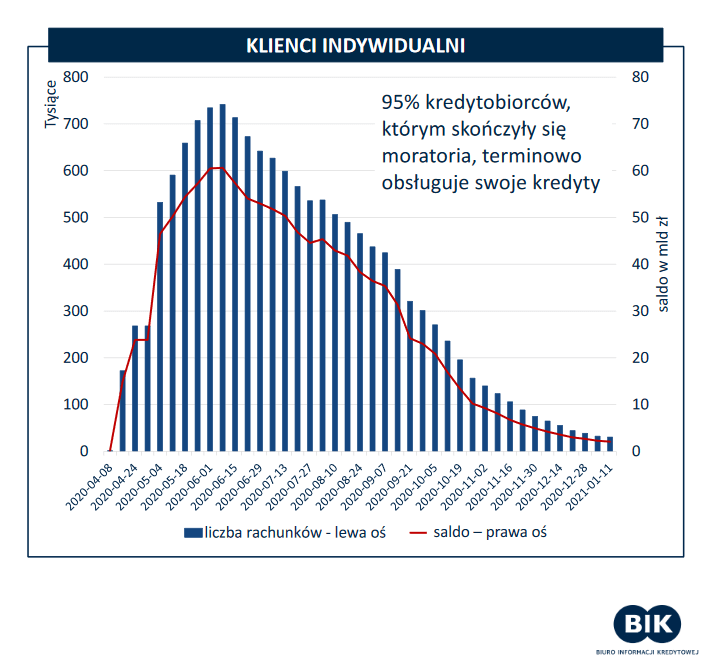

1 Źródło: https://finanse.gazetaprawna.pl/artykuly/8070733,wakacje-pomagaja-i-klientom-i-bankom.html

Odroczenie spłaty kredytu – co warto wiedzieć?

Niektóre banki umożliwiają odroczenie spłaty kredytu już od wielu lat, ale do niedawna to rozwiązanie było stosunkowo mało znane (a niekiedy także trudno dostępne, z uwagi na rygorystyczne warunki stawiane klientom). Teraz coraz więcej osób zaczyna się nad nim zastanawiać, w związku z czym można spotkać się z pytaniami o warunki wakacji kredytowych i formalności z nimi związane.

Jakie warunki trzeba spełnić, aby móc odroczyć spłatę kredytu?

To, jakie warunki będzie trzeba spełnić, aby móc odroczyć spłatę kredytu, zależy od tego, czy korzystamy z wakacji kredytowych na zasadach banku, czy na tych opisanych w „Tarczy kryzysowej 4.0”. W tym pierwszym przypadku każda instytucja może ustalić własne wymagania, zaś w tym drugim są one takie same, niezależnie od tego, gdzie został zaciągnięty kredyt.

Banki najczęściej są skłonne przyznawać wakacje kredytowe osobom, które dotychczas nie miały problemów z terminową spłatą zobowiązania i nagle znalazły się w ciężkiej sytuacji. Zazwyczaj odroczenie spłaty kredytu na zasadach banku dotyczy tylko kredytów hipotecznych, ale niektóre instytucje decydują się także na odraczanie innych typów zobowiązań, na przykład kredytów gotówkowych.

Kto może odroczyć spłatę kredytu w ramach Tarczy antykryzysowej 4.0?

Odroczenie spłaty kredytu w ramach Tarczy antykryzysowej 4.0. jest możliwe dla osób, które straciły pracę lub inne główne źródło dochodu w okresie od 13 marca 2020 roku. Dotyczy to umów kredytowych (zarówno kredytów hipotecznych, jak i kredytów konsumenckich) zawartych po tym terminie bądź takich, których okres spłaty kończy się co najmniej 6 miesięcy po 13 marca 2020.

Wakacje kredytowe w trybie ustawowym trwają 3 miesiące i obejmują całość raty, czyli zarówno część odsetkową, jak i kapitałową. Okres spłaty kredytu jest wydłużany o pominięte raty. Co ważne, bank nie może pobrać żadnych dodatkowych opłat za odroczenie kredytu, nie licząc opłat za ubezpieczenie zobowiązania, jeśli zostało zawarte.

Gdzie trzeba zawnioskować o odroczenie spłaty kredytu?

Wniosek o odroczenie spłaty zobowiązania należy złożyć w banku, w którym spłaca się dany kredyt. Obecnie większość instytucji pozwala zrobić to całkowicie przez Internet, bez wychodzenia z domu czy drukowania jakichkolwiek formularzy.

We wniosku trzeba przede wszystkim zamieścić informacje na temat swojej umowy kredytowej, takie jak jej numer i kwota pozostała do spłaty. Powinny się tam znaleźć także preferowane parametry wakacji kredytowych, takie jak ich typ i długość. Bank może ponadto wymagać dołączenia do wniosku skanów dokumentów potwierdzających trudną sytuację finansową kredytobiorcy i jej przyczyny.

Na jak długo można odroczyć spłatę zobowiązania?

W zamierzeniu wakacje kredytowe mają być lekiem na krótkoterminowe problemy finansowe. Z tego względu z reguły odroczenie spłaty kredytu jest możliwe jedynie na okres od jednego do trzech miesięcy, aczkolwiek zdarzają się w tym zakresie wyjątki.

W niektórych przypadkach kredytobiorca sam ma możliwość wybrać, czy na przykład chce odroczyć jedną ratę, czy trzy, a w niektórych bank daje tylko jedną możliwość. Jednocześnie zazwyczaj istnieje limit w zakresie tego, ile razy w ciągu danego okresu (przykładowo w ciągu jednego roku lub na przestrzeni całej umowy kredytowej) można skorzystać z opcji odroczenia spłaty rat.

Czy warto odroczyć spłatę kredytu?

Rozważając, czy warto odroczyć spłatę kredytu, trzeba przede wszystkim wziąć pod uwagę, że odroczenie spłaty kredytu podnosi ostateczny koszt zobowiązania. To, o jak dużo dokładnie wzrośnie koszt kredytu, zależy między innymi od długości wakacji kredytowych. Ma także znaczenie, czy odroczona jest całość raty, czy tylko jej część i co stanie się z pominiętymi płatnościami (jak już wspomniano, mogą zostać doliczone do kolejnych rat bądź okres spłaty może zostać wydłużony).

Z drugiej strony, dzięki odroczeniu rat można potencjalnie uniknąć opóźnienia w spłacie kredytu i związanych z tym negatywnych konsekwencji, takich jak naliczanie odsetek karnych czy otrzymywanie płatnych wezwań do zapłaty. Kilka miesięcy bez spłacania rat, zwłaszcza, jeśli mowa o ratach kredytu hipotecznego (które z reguły są stosunkowo wysokie), to okres, w ciągu którego będzie można bez niepotrzebnego stresu postarać się odbudować swoją sytuację finansową.

2 Źródło: https://direct.money.pl/artykuly/porady/2020-na-rynku-kredytowym-byl-najgorszy-od-szesciu-lat-2021-ma-przyniesc-poprawe-ale-czy-na-dlugo

Podsumowanie

Odroczenie spłaty kredytu to potencjalnie korzystne rozwiązanie dla osób, które zmagają się z krótkotrwałymi kłopotami finansowymi. Klika miesięcy przerwy od spłacania całości lub części rat daje możliwość unormowania swojej sytuacji finansowej (na przykład poprzez znalezienie nowej pracy) bez stresu i nerwów związanych z uruchomieniem procedury windykacji przez bank.

Jednocześnie trzeba pamiętać, że odraczając spłatę kredytu zwiększamy jego ostateczny koszt. Szczególnie, jeśli doszło do wydłużenia okresu spłaty o pominięte miesiące. Dlatego też, zanim podejmiemy jakąkolwiek decyzję, powinniśmy dobrze się nad tym zastanowić i rozważyć wszystkie za i przeciw.

Szczególnie w przypadku, kiedy nie jesteśmy pewni, czy po upływie wakacji kredytowych będziemy w stanie spłacać raty w terminie. Warto wiedzieć, że istnieją także alternatywne rozwiązania, które mogą lepiej się sprawdzić, jeśli sytuacja finansowa rodziny pogorszyła się permanentnie, takie jak wydłużenie okresu spłaty zobowiązania.