Przy zaciąganiu zobowiązania niejeden kredytobiorca zadaje sobie pytanie, czy trzeba płacić ubezpieczenie kredytu? Odpowiedź na to pytanie nie jest jednoznaczna. Choć w teorii banki nie mogą wymusić na kliencie ubezpieczenia kredytu, to mogą przestawiać korzystniejsze oferty w przypadku jego wykupienia. W efekcie ubezpieczenie kredytu w niektórych przypadkach wydaje się najlepszym rozwiązaniem. Zobacz, czy ubezpieczenie kredytu jest obowiązkowe i kiedy warto się na nie zdecydować.

Spis treści

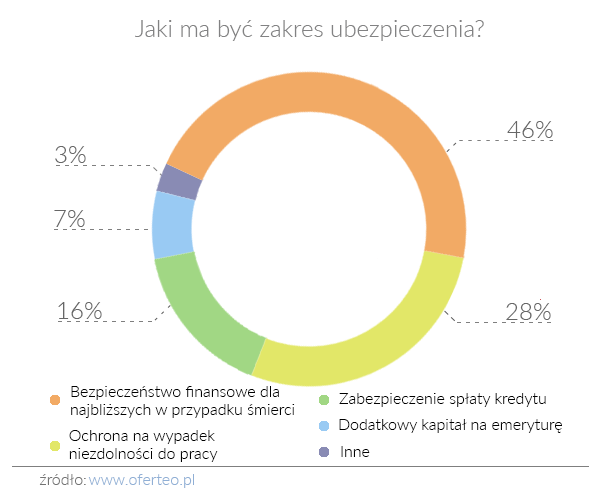

Na czym polega ubezpieczenie kredytu?

Dom, życie, zdrowie, samochód – to właśnie te rzeczy ubezpieczamy najczęściej. Zdecydowanie mniej osób myśli o ubezpieczeniu kredytu. A jednak jest to ważna kwestia, która w wielu przypadkach może wyjść nam na korzyść. Na czym polega ubezpieczenie kredytu? Ubezpieczenie w każdym przypadku działania na takiej samej zasadzie – płacimy konkretną kwotę cyklicznie, na przykład co miesiąc, rok, czy z każdą ratą kredytu, przez cały okres ubezpieczenia. Dzięki temu zyskujemy pewność, że jeśli zdarzyłby się przypadek, w którym naglę stracili byśmy możliwość spłaty zadłużenia, to ubezpieczyciel ma obowiązek pokryć jego koszty i związane z nim straty do wartości określonej w umowie.

W przypadku ubezpieczenia kredytu ubezpieczycielem staje się bank i to do niego płacimy składki ubezpieczeniowe. Kiedy możemy więc liczyć na pomoc z ubezpieczenia? W określonych tak zwanych nieszczęśliwych zdarzeniach. Na przykład, kiedy stracimy zdolność do pracy zarobkowej, w wyniku czego nie będziemy w stanie spłacać zobowiązania. W takim przypadku ubezpieczyciel wypłaci bankowi kwotę, której nie będzie mógł od nas odzyskać. Tym samym zostajemy zwolnieni z długu. Ubezpieczenie kredytu sprawia, że jeśli kredytobiorca znajdzie się w sytuacji, w której nie może spłacać kredytu, to bank i tak odzyska swoje pieniądze.

źródło: https://ceo.com.pl/ubezpieczenia-zycie-polsce-63498

Do ubezpieczenia kredytu możemy przystąpić zarówno podczas zawierania umowy kredytowej, jak i skorzystać z oferty wybranego Towarzystwa Ubezpieczeniowego. Wybierając drugą opcję, musimy przedstawić bankowi ofertę ubezpieczeniową podczas negocjacji warunków. Co więcej, przed podpisaniem umowy, warto zapoznać się ze szczegółowymi warunkami ubezpieczenia kredytu. Na co zwrócić uwagę? Na przykład na listę wyłączeń oraz chorób, które nie są objęte ochroną. Ponadto, w przypadku ubezpieczenia od utraty pracy, koniecznie upewnij się, czy np. podpisanie wypowiedzenia za porozumieniem stron nie dyskwalifikuje Cię z wypłaty odszkodowania.

Nie chcesz tracić czasu na samodzielne przeglądanie wszystkich dostępnych ofert kredytów?

Doradca Spłaty Kredytów przeanalizuje wszystkie dostępne opcje, przedstawi Ci oferty warte uwagi i przeprowadzi przez cały proces kredytowania.

Czy ubezpieczenie do kredytu jest obowiązkowe?

Czy ubezpieczenie kredytu jest obowiązkowe? To pytanie zadaje sobie wielu kredytobiorców. Warto wiedzieć, że banki mają prawo wymagać od swoich klientów wykupienia ubezpieczenia, w momencie, gdy nie spełniają oni wszystkich warunków, aby dany kredyt otrzymać. Oznacza to, że jeśli na przykład mamy niską zdolność kredytową, to bank może nałożyć na nas obowiązek wykupienia ubezpieczenia, jako warunek otrzymania kredytu. Innym przypadkiem jest sytuacja, w której nie udało się nam uzbierać potrzebnej kwoty do uzyskania zobowiązania, czyli posiadamy niski wkład własny. Tak więc w pewnych przypadkach ubezpieczenie kredytu może być obowiązkowe.

Co więcej, banki nierzadko konstruują oferty kredytowe w taki sposób, żeby klientowi nie opłacało się zaciągnięcie zobowiązania bez wykupienia ubezpieczenia. Jeśli zdecydujemy się na jego brak, to bank może nałożyć na nas wyższą marżę lub prowizję. Czy jednak w takim przypadku ubezpieczenie kredytu jest obowiązkowe? Banki nie mogą wymuszać na kredytobiorcach wykupienia ubezpieczenia kredytu. Jednak w praktyce różnie to wychodzi. Banki najczęściej oferują gorsze warunki kredytowe osobom, które rezygnują z wykupienia ubezpieczenia, niż tym, które się na nie decydują. Warto jednak wiedzieć, że taka sytuacja dotyczy kredytów gotówkowych.

Inaczej się ona maluje w przypadku kredytów hipotecznych. Tacy kredytobiorcy mają obowiązek wykupienia, chociażby ubezpieczenia pomostowego. Wynika to z tego, że takie zobowiązanie jest długoterminowe i zaciągane na bardzo wysokie kwoty. W efekcie spłata może trwać nawet kilkadziesiąt lat. W tym czasie nasza sytuacja finansowa może zmieniać się wielokrotnie, bank więc chce być ubezpieczony na wszelkie niefortunne sytuacje. Kiedy więc możemy spodziewać się obowiązkowego ubezpieczenia przy kredycie hipotecznym? Najczęściej jest to sytuacja, kiedy decydujemy się na ofertę z wkładem własnym niższym niż 20 proc. Niektóre banki dopuszczają możliwość zaciągnięcie zobowiązania przy wpłacie 10 proc. wkładu własnego, rekompensują go sobie jednak obowiązkiem wykupienia polisy ubezpieczeniowej.

Najlepsze oferty kredytów dopasowane do Twojej sytuacji finansowej i potrzeb.

Skontaktuj się z nami jeszcze dziś!

Kiedy ubezpieczenie kredytu jest obowiązkowe?

Jak już wiesz, są sytuacje, w których bank może wymagać od kredytobiorców ubezpieczenia kredytu. Jednak nie ma przepisów prawnych, które nakładałyby na klientów banków obowiązku wykupienia ubezpieczenia kredytu, tak jak na przykład jest obowiązkowe ubezpieczenie OC pojazdów mechanicznych. Dlaczego więc, w niektórych przypadkach ubezpieczenie kredytu jest przedstawiane jako obowiązkowe? Kiedy bank może go wymagać?

źródło: http://blog.polecanidoradcy.pl/ubezpieczenia-przy-kredycie-hipotecznym/

Przede wszystkim warto pamiętać, że ubezpieczenie dla banku jest zabezpieczeniem, że w przypadku zaprzestania spłaty przez kredytobiorcę, bank nie będzie na tym stratny. Takie ubezpieczenie najczęściej obejmuje ryzyko śmierci kredytobiorcy, czy utratę przez niego zdrowia lub pracy. Niektóre banki uzależniają udzielenie zobowiązania od wykupienia właśnie takiego ubezpieczenia. Z tego względu, mimo że w teorii ubezpieczenie nie jest obowiązkowe, to może być warunkiem uzyskania kredytu. Jeśli jednak jako kredytobiorcy odmówimy zakupu polisy, to bank może odmówić nam wsparcia finansowego, lub też przedstawić znacznie mniej korzystne warunki.

Zdarzają się jednak sytuacje, w których bank przedstawia ubezpieczenie, jako dobrowolne rozwiązanie i wtedy to od nas zależy, czy się na nie zdecydujemy. Pamiętaj jednak, żeby dokładnie przeczytać i przeanalizować umowę, zanim złożymy podpis pod opcją fakultatywną.