Problemy z terminowym spłacaniem kredytów to coś, co dotyka ogromną ilość Polaków, często nawet nie z ich winy. Śmierć osoby bliskiej, zwolnienie z pracy, choroba czy wypadek losowy to wydarzenia, które łatwo mogą doprowadzić do dramatycznego pogorszenia się naszej sytuacji finansowej, zwłaszcza, jeśli nie mamy dużych oszczędności. Pojawia się w związku z tym pytanie: jeśli otrzymaliśmy wypowiedzenie umowy kredytu przez bank co dalej robić? Jakich konsekwencji możemy się spodziewać i czy możemy się przed taką decyzją banku jakoś obronić?

Spis treści

Wypowiedzenie umowy kredytu – jaka może być przyczyna?

Bank może wypowiedzieć umowę kredytu tylko w ściśle określonych przypadkach. Jest to możliwe, jeśli:

- klient nie spłaca terminowo długu,

- znacznie obniżyła się zdolność kredytowa dłużnika,

- klient wprowadził bank w błąd (przykładowo podał fałszywą wysokość dochodów lub wydatków),

- zmniejszyła się wartość zabezpieczenia kredytu (na przykład zmalała wartość nieruchomości obciążonej hipoteką),

- środki z kredytu zostały wykorzystane niezgodnie z przeznaczeniem (w przypadku kredytów celowych).

Wypowiedzenie umowy kredytu nie jest wbrew pozorom pierwszym instynktem banku. Zazwyczaj instytucja ta próbuje się z nierzetelnymi klientami najpierw skontaktować i przez jakiś czas jedynie przypomina im o konieczności dokonania wpłaty, a dopiero później podejmuje radykalne kroki.

Bardzo popularną praktyką wśród banków jest wysyłanie warunkowego wypowiedzenia kredytu, czyli dokumentu stanowiącego o tym, że jeśli kredytobiorca w określonym terminie nie spłaci zadłużenia, zostanie z nim rozwiązana umowa kredytowa.

Bank może rozwiązać umowę dowolnego typu kredytu, w tym:

- kredytu gotówkowego

- kredytu hipotecznego

- kredytu konsolidacyjnego.

Dla wszystkich typów kredytów wypowiedzenie umowy przebiega na takich samych zasadach.

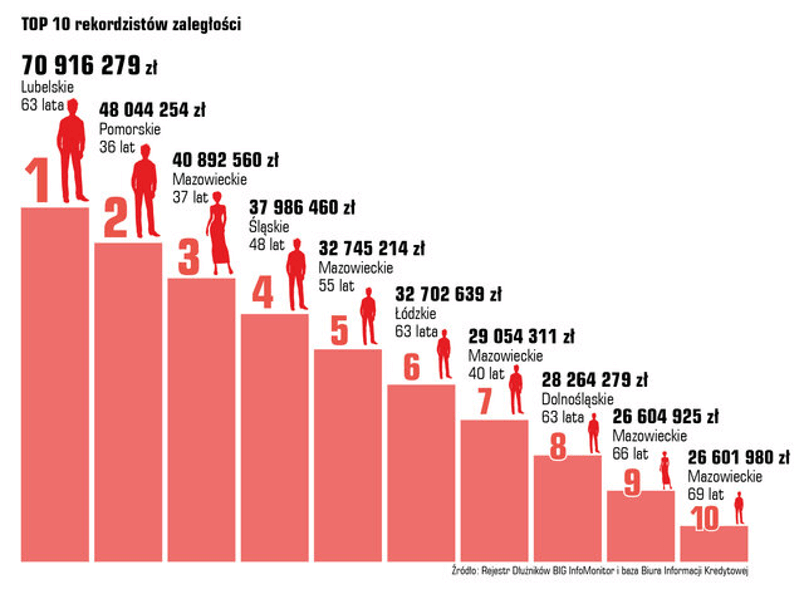

Źródło: https://media.bik.pl/informacje-prasowe/459878/zaleglosci-polakow-to-juz-76-65-mld-zl-rosna-bo-wielu-uwaza-ze-dla-lep

Wypowiedzenie umowy kredytu przez bank – co dalej?

Nie udało mi się w terminie spłacić zadłużenia, otrzymałem listownie wypowiedzenie umowy kredytu przez bank – co dalej robić? Niestety, jeśli chodzi o wypowiedzenie umowy kredytowej konsekwencje są naprawdę dotkliwe.

Po wypowiedzeniu umowy przez bank obowiązywał będzie okres wypowiedzenia, który tradycyjnie wynosi 30 dni. Może jednak być dłuższy, jeśli dany bank stosuje w tym zakresie inne procedury. Wyjątkiem jest sytuacja, w której wierzyciel spodziewa się, że klient może ogłosić upadłość konsumencką – w takim wypadku okres wypowiedzenia wynosić może 7 dni.

Okres wypowiedzenia to czas, który dłużnik ma, aby spłacić całość zadłużenia. Z oczywistych względów w wielu przypadkach nie będzie to możliwe, zwłaszcza, jeśli mowa na przykład o kredycie hipotecznym. Jest bowiem mało prawdopodobne, aby dłużnik, który nie jest w stanie spłacić kilku rat, mógł sobie w tak krótkim terminie poradzić ze spłatą całego długu.

Dalsze konsekwencje wypowiedzenia umowy kredytowej

Co się dzieje w sytuacji, kiedy nie stać nas na spłatę całości zadłużenia, a minie termin wypowiedzenia? Bank prawdopodobnie zaangażuje w sprawę firmę windykacyjną lub dokona cesji zadłużenia. Jeśli to również nie doprowadzi do odzyskania należności, sprawa prawdopodobnie trafi do sądu, a następnie będzie miała miejsce egzekucja komornicza.

W momencie, kiedy do sprawy wkroczy komornik, ciężko będzie o jakiekolwiek negocjacje i rozwiązanie sprawy po naszej myśli. Wobec tego warto jak najszybciej skontaktować się z windykatorem i spróbować dojść do porozumienia, zamiast unikać jego telefonów i listów. Jeśli podejmiemy inicjatywę, jest szansa, że zadłużenie uda się rozłożyć na raty i spłacać w miarę swoich możliwości. W tym drugim przypadku możemy być niemal pewni, że prędzej czy później wierzyciel straci cierpliwość i zdecyduje o rozwiązaniu sprawy w sądzie.

Czy można odwołać się od wypowiedzenia umowy kredytu?

Jeśli nie zgadzamy się z decyzją banku o wypowiedzeniu umowy kredytu, mamy możliwość podjęcia z nim sporu w tej kwestii na drodze sądowej. Na takie rozwiązanie warto się zdecydować, jeśli sądzimy, że jesteśmy w stanie udowodnić popełnione przez bank błędy, które czynią rozwiązanie umowy niezasadnym. Podstawą do uchylenia przez sąd wypowiedzenia umowy kredytu może być także znajdowanie się w niej niedozwolonych zapisów.

Fakt, że nie stać nas na uregulowanie w całości zadłużenia lub to, że znajdujemy się w trudnej sytuacji finansowej nie jest na tym etapie istotne i nie stanowi podstawy do uchylenia wypowiedzenia. Sąd weźmie pod uwagę jedynie błędy formalne, w związku z czym zdecydowanie bardziej warto negocjować z bankiem odpowiednio wcześnie, aby uniknąć takiej sytuacji.

Odstąpienie od umowy kredytu i wypowiedzenie umowy kredytu – czym się różnią?

Wypowiedzenie umowy kredytu i odstąpienie od umowy kredytu to pojęcia, które wiele osób wykorzystuje zamiennie. Jednak jest to spory błąd, ponieważ ich znaczenie jest zupełnie różne.

Odstąpienie od umowy kredytu to działanie, którego może dokonać kredytobiorca w dwóch przypadkach:

- w ciągu 14 dni od zawarcia umowy kredytowej

- kiedy bank dopuści się rażącego zaniedbania warunków umowy kredytowej.

Odstąpienie od umowy nie wiąże się z żadnymi negatywnymi konsekwencjami, takimi jak pojawienie się prowizji czy odsetek karnych. Powoduje za to, że należy w trybie natychmiastowym zwrócić bankowi całą kwotę kredytu.

Wypowiedzenie umowy pożyczki

Wypowiedzenie umowy kredytu to nie jedyny tego typu problem, z którym borykają się Polacy. Ogromną popularnością cieszą się pożyczki w instytucjach pozabankowych, jednak nie każdy zdaje sobie sprawę z tego, że umowa pożyczki również może być wypowiedziana.

Umowa może być wypowiedziana:

- za porozumieniem stron

- na zasadach określonych w umowie

- na zasadach określonych w Kodeksie Cywilnym.

Wypowiedzenie umowy za porozumieniem stron może nastąpić w dowolnym momencie, niezależnie od tego, czy mowa o pożyczce na czas określony, czy na czas nieokreślony.

Wypowiedzieć umowę można również na zasadach w niej zawartych, czyli na przykład w przypadku, kiedy dłużnik nie spłaca terminowo zadłużenia, jeśli taki zapis się w niej pojawił. Dotyczy to zarówno pożyczek na czas nieokreślony, jak i określony.

Pożyczkodawca nie może rozwiązać umowy z powodu kiepskiego stanu finansowego dłużnika, jeżeli wiedział o tym fakcie jeszcze przed udzieleniem pożyczki.

Zasady zawarte w Kodeksie Cywilnym odnoszą się do pożyczek zawartych na czas nieokreślony, dla których w umowie nie sprecyzowano okresu wypowiedzenia. W takim wypadku wynosi on 6 tygodni (lub więcej, jeśli obie strony się na to zgodzą).

Powyższe zasady dotyczą zarówno pożyczek udzielanych przez stworzone w tym celu instytucje (parabanki, firmy pożyczkowe), jak i pożyczek prywatnych (czyli udzielanych przez znajomych, rodzinę).

Warto wiedzieć, że podobnie jak w przypadku kredytu, możliwe jest odstąpienie od umowy pożyczki w terminie 14 dni od jej zawarcia. Możemy skorzystać z takiego rozwiązania, jeśli na przykład później udało nam się znaleźć lepszą ofertę od tej, na którą wcześniej się zdecydowaliśmy. Niezależnie od powodu naszej decyzji, o ile zmieścimy się w wyznaczonym czasie, pożyczkodawca nie ma możliwości nam odmówić. Następnie w ciągu 30 dni będziemy musieli oddać całość pożyczonej kwoty, wraz z odsetkami za każdy dzień, przez który pieniądze były w naszym posiadaniu.

Wypowiedzenie umowy kredytu – podsumowanie

Wypowiedzenie umowy kredytu lub pożyczki to niezwykle przykra i stresująca sytuacja, która dotyka sporą ilość Polaków – nie bez powodu tak często wyszukiwane są frazy „wypowiedzenie umowy kredytu przez bank co dalej”, „wypowiedzenie umowy pożyczki co dalej” oraz „wypowiedzenie umowy przez bank konsekwencje”.

Niestety, w momencie, kiedy już do niej dojdzie, nasze możliwości są mocno ograniczone, a szanse, że cała sprawa skończy się dla nas pomyślnie są często niewielkie. W związku z tym zdecydowanie warto odpowiednio wcześnie skontaktować się z bankiem i próbować rozwiązać problem polubownie. Nie w każdym przypadku bank będzie skłonny do negocjacji, ale jeśli dotychczas byliśmy dobrym klientem, a do tego jesteśmy w stanie udokumentować przyczynę swoich problemów (czyli na przykład chorobę), jest to jak najbardziej możliwe.