Zaciągając kredyt, z pewnością sądzimy, że stać nas na niego i będziemy w stanie spłacać go w terminie. W trakcie okresu spłaty wiele może się jednak zmienić w tej kwestii, nawet mimo naszych najlepszych chęci. Zwłaszcza, jeśli mowa o zobowiązaniach długoterminowych, na kilka, kilkanaście czy nawet kilkadziesiąt lat. Nie da się do końca przewidzieć, co nas spotka w tym czasie i jak wpłynie to na naszą sytuację finansową, a więc także na możliwość terminowej spłaty kredytu. Jednak bez obaw – w niektórych przypadkach pomóc może umorzenie kredytu.

To rozwiązanie potencjalnie pozwala pozbyć się długu lub ułatwić sobie jego spłatę. Zdecydowanie warto dowiedzieć się więcej na ten temat, jeśli spłaca się jakikolwiek kredyt – nawet, jeśli aktualnie nie ma problemu z terminową płatnością rat. Jak ono działa i kto może z niego skorzystać? Czy pozwala ono na uniknięcie spłaty całości kredytu, czy tylko jego części? Kiedy bank się na coś takiego zgodzi (i dlaczego)?

Spis treści

Jak działa umorzenie kredytu?

Umorzenie kredytu to zgodzenie się banku na to, aby zobowiązanie nie zostało spłacone. Dzięki temu kredytobiorca nie będzie musiał zmagać się z procesem windykacji, a także karami umownymi, takimi jak naliczanie dodatkowych odsetek za opóźnienie. Można powiedzieć, że w przypadku umorzenia zobowiązania po prostu ono znika, tak, jakby zostało spłacone.

Można wyróżnić częściowe i całkowite umorzenie kredytu. W tym pierwszym przypadku bank umarza tylko część zobowiązania, na przykład odsetki od niego, a reszta długu wciąż musi zostać spłacona. Całkowite umorzenie z kolei dotyczy, jak sama nazwa wskazuje, całości kredytu, a więc jego części odsetkowej oraz kapitałowej. Bank może być bardziej skłonny umorzyć kredyt częściowo niż całkowicie, jako że w ten sposób będzie w stanie odzyskać chociaż część pożyczonego dłużnikowi kapitału.

Należy pamiętać, że umorzenie zobowiązania jest dobrą wolą banku i żeby doszło do skutku, musi on wyrazić na nie zgodę. Wyjątkiem jest tutaj kredyt studencki, w przypadku którego prawnie ustalono przesłanki do umorzenia części lub całości długu i, jeśli kredytobiorca spełnia określone w odpowiednich aktach prawnych warunki, umorzenie jest mu gwarantowane.

Jakie kredyty można umorzyć?

Nie ma odgórnych zasad w zakresie tego, w przypadku jakich zobowiązań możliwe jest umorzenie kredytu. Wszystko zależy od procedur i zasad, które przyjęła dana instytucja finansowa. W teorii można więc umorzyć niemal dowolny kredyt, na przykład kredyt gotówkowy, hipoteczny, konsolidacyjny i studencki.

1 Źródło: https://prnews.pl/szkodowosc-kredytow-mieszkaniowych-zaleznosci-kwoty-kredytu-dane-bik-441343

W jakich sytuacjach bank zgodzi się na umorzenie kredytu?

Zazwyczaj bank może zgodzić się na umorzenie kredytu, jeśli kredytobiorca znajduje się w bardzo trudnej sytuacji finansowej i nie rokuje ona poprawy. Wynika to z faktu, że windykacja zobowiązania wiąże się ze sporymi kosztami i szczególnie w przypadku zobowiązań opiewających na niewielką kwotę, przeznaczanie na nią pieniędzy może być mniej opłacalne niż umorzenie kredytu.

Wśród przesłanek, które mogą spowodować, że bank zgodzi się na umorzenie kredytu, znajdują się między innymi:

- poważna choroba (na przykład nowotwór złośliwy)

- trwała utrata zdolności do pracy (spowodowana wypadkiem lub inną przyczyną)

- znaczne pogorszenie się sytuacji finansowej z powodu nieszczęśliwego wypadku lub klęski żywiołowej (pożaru, powodzi i nie tylko).

Jeśli zdolność kredytowa danej osoby była obliczana na podstawie dochodów nie tylko jej, ale także współmałżonka, to po jego śmierci również można próbować ubiegać się o umorzenie części lub całości kredytów. Często bowiem śmierć współmałżonka wiąże się ze znacznym obniżeniem się dochodów całego gospodarstwa domowego – niekiedy nawet do zera.

Bank będzie musiał zgodzić się na umorzenie kredytu, jeśli mowa o kredycie studenckim i spełnione zostaną pewne konkretne warunki, czy to dotyczące wyników w nauce, czy sytuacji finansowej danej osoby.

Umorzenie kredytu studenckiego – warunki

Umorzenie kredytu studenckiego może być całkowite lub częściowe. Całkowite umorzenie jest dostępne w trzech przypadkach:

- śmierć kredytobiorcy

- trwała utrata zdolności do spłaty kredytu

- brak możliwości prawnego dochodzenia roszczenia (ponieważ na przykład nie ma mienia lub dochodów, z których można by przeprowadzić egzekucję komorniczą).

Z kolei częściowe umorzenie stosuje się w przypadku, gdy kredytobiorca znajduje się w ciężkiej sytuacji życiowej bądź ukończył studia w grupie najlepszych studentów na danym roku.

Przez ciężką sytuację życiową rozumie się między innymi takie sytuacje, jak:

- poważna choroba kredytobiorcy (bądź członka jego rodziny)

- utrata mienia w wyniku klęski żywiołowej

- utrata źródła dochodu przez kredytobiorcę (lub jego małżonka).

Jeśli zaś chodzi o umorzenie kredytu za dobre wyniki w nauce, to stopień umorzenia zależny jest od tego, w jakiej dokładnie grupie najlepszych studentów znajdowała się dana osoba:

- obecność w grupie 1% najlepszych studentów – umorzenie 50% wartości kredytu

- obecność w grupie od 1,01 do 5% najlepszych studentów – umorzenie 35% wartości kredytu

- obecność w grupie od 5,01 do 10% najlepszych studentów – umorzenie 20% wartości kredytu.

Wnioski o umorzenie kredytu studenckiego, w przeciwieństwie do wniosków o umorzenie innych typów kredytu, należy kierować nie do banku, a do Ministra Nauki i Szkolnictwa Wyższego.

Czy w związku z umorzeniem kredytu trzeba zapłacić podatek dochodowy?

Umorzenie kredytu może zostać potraktowane jako dochód. Wynika to z faktu, że otrzymaliśmy pieniądze, ale ostatecznie nie musimy ich oddać. Z kolei większość dochodów w Polsce podlega opodatkowaniu, a niezastosowanie się do tego obowiązku może wiązać się z bardzo poważnymi konsekwencjami (takimi jak chociażby naliczenie stawki karnej podatku).

Podatek dochodowy nie dotyczy jedynie umorzenia kredytu studenckiego, o ile odbyło się ono w trybie określonym przez Ministra Nauki i Szkolnictwa Wyższego. Będzie za to naliczany na przykład w przypadku kredytu hipotecznego. Dlatego też warto dobrze przemyśleć, czy umorzenie będzie opłacalne w danej sytuacji, czy niekoniecznie.

Śmierć kredytobiorcy a umorzenie kredytu

Zobowiązanie finansowe, czy to kredyt, czy pożyczka, wbrew pozorom nie znika wraz ze śmiercią kredytobiorcy. Jest ono częścią spadku, co oznacza, że przechodzi ono na spadkobierców i to oni muszą je uregulować.

Przyjęcie spadku wprost oznacza konieczność spłacenia całości długu, niezależnie od wielkości spadku, zaś przyjęcie z dobrodziejstwem inwentarza ogranicza odpowiedzialność za długi do kwoty spadku. Jeśli więc na przykład nie odziedziczyliśmy nic innego, a jedynie same długi, to nie musimy spłacać ich w ogóle.

Niezależnie od wysokości spadku i sposobu jego przyjęcia, śmierć kredytobiorcy może być podstawą do całkowitego umorzenia długu, jeśli mowa o kredycie studenckim. W przypadku innego typu zobowiązań można starać się o częściowe lub całkowite umorzenie zobowiązania, argumentując to trudną sytuacją finansową spadkobierców, bank jednak nie ma obowiązku przychylenia się do takiego wniosku.

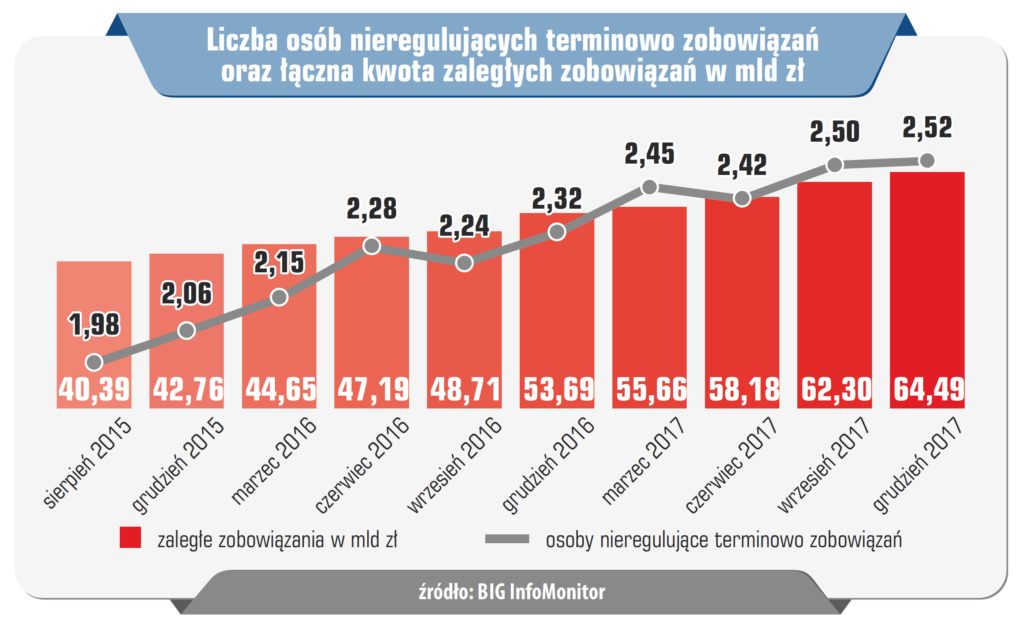

2 Źródło: https://www.oszczedzanienaprzyszlosc.pl/2018/03/dlaczego-nielubiedlugow/

Umorzenie kredytu – podsumowanie

Umorzenie kredytu jest dostępne tylko w kilku bardzo specyficznych, trudnych sytuacjach. Dodatkowo nigdy nie można mieć pewności czy bank się na nie zgodzi – wszystko zależy od indywidualnych okoliczności, a także zasad panujących w danej instytucji finansowej. Warto poszukać informacji na ten temat na stronie swojego banku, aby dowiedzieć się więcej i zyskać lepszy ogląd na to, czy mamy szanse na zaakceptowanie wniosku o umorzenie zobowiązania, czy też nie.

Trzeba wspomnieć, że umorzenie kredytu nie jest jedynym sposobem na poradzenie sobie w trudnej sytuacji. Jeśli okaże się ono niemożliwe, można zamiast tego wypróbować na przykład kredyt oddłużeniowy lub kredyt konsolidacyjny. Dobrym pomysłem jest zwrócenie się do dobrego eksperta kredytowego, aby ten przeanalizował naszą sytuację finansową i doradził, co w danym przypadku będzie najkorzystniejszym wyjściem.