W Polsce już od wielu lat funkcjonuje prężnie system kredytów studenckich. Nie da się ukryć, że tego typu zobowiązania nie cieszą się w naszym kraju ogromnym zainteresowaniem. Obecnie udzielane jest średnio kilka tysięcy kredytów studenckich rocznie, podczas gdy liczba aktywnych studentów przekracza milion. Nie oznacza to jednak, że nie warto dowiedzieć się więcej na jego temat.

Jego niewielka popularność niekoniecznie wynika z niekorzystności kredytu – przeciwnie, przez wielu kredyt ten jest uważany za najtańszy i najkorzystniejszy kredyt w Polsce. Na popyt może mieć wpływ właśnie fakt, że wiele osób nigdy nawet o takim kredycie nie słyszało i nie wie, jak on dokładnie działa. W takim razie, czym jest i ile wynosi kredyt studencki? Jakie warunki trzeba spełnić, aby móc z niego skorzystać i czy się on opłaca?

Spis treści

Kredyt studencki – co to?

Kredyt studencki to kredyt udzielany przez banki komercyjne, ale dofinansowywany przez państwo. W założeniu ma on ułatwić studentom, przede wszystkim tym z biedniejszych rodzin, utrzymanie się podczas studiów. Jednocześnie ich wydatki nie są monitorowane, więc pozyskane z kredytu studenckiego środki można wykorzystać w dowolny sposób.

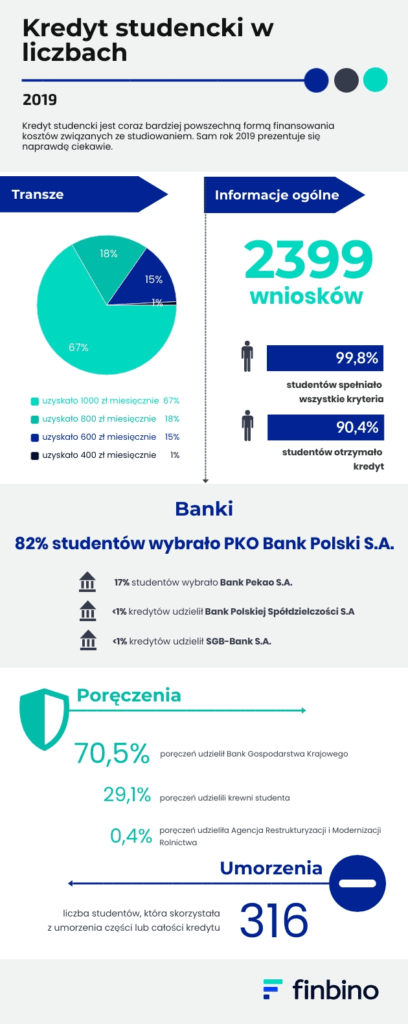

Pieniądze wypłacane są w transzach przez 10 miesięcy w roku. Spłata zobowiązania nie zaczyna się jednak od razu, a dopiero po dwóch latach od ukończenia studiów. Działa to w ten sposób, aby umożliwić studentom uzyskanie pracy i ustabilizowanie swoich dochodów po studiach, zanim pojawią się wydatki związane z kredytem.

Jest to zobowiązanie bardzo tanie. Wysokość jego oprocentowania jest równa 1,2x stopy redyskontowej weksli, a ta od 29 maja 2020 roku wynosi 0,11%. Na tę chwilę oprocentowanie kredytu studenckiego jest więc równe 0,132%. Do tego należy doliczyć pewne opłaty, które mogą naliczać kredytodawcy, na przykład prowizję za wypłatę transzy.

Zwykle prowizja ta jest mniejsza, jeśli pieniądze przelewane są na konto w tym samym banku. Student może sam wybrać, w jakim banku chce zaciągnąć taki kredyt, ale ofert jest stosunkowo niewiele (zaledwie kilka), a parametry każdej z nich nieco się różnią.

Ponadto, w niektórych przypadkach kredyt może zostać częściowo lub całkowicie umorzony, na przykład w przypadku trwałej niezdolności do pracy lub trudnej sytuacji finansowej kredytobiorcy. Częściowe umorzenie jest też dostępne w przypadku znalezienia się w grupie od 1 do 10% najlepszych studentów na roku w momencie ukończenia studiów.

1 Źródło: https://www.finbino.com/pl/blog/wszystko-o-kredycie-studenckim-poradnik

Ile wynosi kredyt studencki?

Jak wspomniano powyżej, kredyt studencki jest wypłacany przez okres nauki (ale nie dłużej niż przez 6 lat łącznie) w transzach rozłożonych na 10 miesięcy w każdym roku. Student ma do dyspozycji cztery dostępne wysokości transz: 400 złotych, 600 złotych, 800 złotych i 1000 złotych.

Wybraną kwotę trzeba wskazać we wniosku kredytowym, ale już po otrzymaniu kredytu można ją zwiększyć lub zmniejszyć według swoich potrzeb. Wszystko to oznacza, że w przypadku korzystania z kredytu przez maksymalną ilość lat, w najwyższym możliwym wymiarze kwotowym, w ramach kredytu studenckiego można pożyczyć maksymalnie 60 000 złotych.

Kredyt studencki 2021 – jakie warunki trzeba spełnić?

Można wymieni cztery główne kryteria związane z kredytem studenckim: konieczność posiadania statusu studenta (aczkolwiek można złożyć wniosek o kredyt już po przyjęciu na studia, a jeszcze przed ich faktycznym rozpoczęciem), kryterium wieku, kryterium dochodowe oraz wymaganie poręczenia zobowiązania.

Kryterium wieku obecnie wynosi 30 lat dla studentów na studiach licencjackich, inżynierskich bądź magisterskich. W przypadku doktorantów jest on o 5 lat większy, a więc o kredyt studencki mogą ubiegać się jedynie doktoranci, którzy nie przekroczyli 35 roku życia.

Kryterium dochodowe dotyczy maksymalnych miesięcznych dochodów netto na członka rodziny. Jego wysokość nie jest stała – co roku aktualną kwotę ogłasza Minister Edukacji i Nauki. W roku akademickim 2021/2022 wyniesie ono 3000 złotych netto na każdą osobę w rodzinie. Oznacza to, że przykładowo w przypadku czteroosobowej rodziny łączne miesięczne dochody nie mogą przekroczyć 12 000 złotych, aby wniosek został zaakceptowany.

Każdy kredyt studencki musi ponadto zostać poręczony. Jest to konieczne ze względów bezpieczeństwa. W ten sposób w przypadku, gdy kredytobiorca nie będzie w stanie go spłacać, odpowiedzialność będzie mogła zostać przeniesiona na inną osobę lub instytucję.

Poręczyć spłatę kredytu może na przykład rodzic czy inna bliska osoba. W przypadku, gdy rodzice nie żyją lub ich zdolność kredytowa jest zbyt niska, istnieje możliwość uzyskania całkowitego lub częściowego poręczenia z Banku Gospodarstwa Krajowego. Z kolei osoby mieszkające na terenach wiejskich mogą jeszcze liczyć na poręczenie Agencji Restrukturyzacji i Modernizacji Rolnictwa.

Czy kredyt studencki na mieszkanie jest możliwy?

Kredyt studencki nie jest kredytem celowym i nie ma możliwości zaciągnięcia go w formie kredytu hipotecznego. Można go wykorzystać na dowolny cel, w tym na przykład na sfinansowanie wkładu własnego do mieszkania, ale nie istnieje coś takiego, jak konkretnie kredyt studencki na mieszkanie.

Nic nie stoi na przeszkodzie, aby student wziął zwykły kredyt hipoteczny na zakup domu lub mieszkania, natomiast z racji bycia studentem nie będą przysługiwały mu żadne preferencyjne warunki, w przeciwieństwie do kredytu studenckiego.

Co więcej, w przypadku kredytu hipotecznego zostanie dokładnie zbadana zdolność kredytowa wnioskującego. Dla wielu studentów (zwłaszcza na studiach dziennych, które utrudniają czy wręcz uniemożliwiają pracę zarobkową na pełen etat) będzie to oznaczało niewielkie lub zerowe szanse na pozytywną decyzję kredytową.

Jakie są największe wady i zalety kredytu studenckiego?

Wśród największych zalet kredytu studenckiego można wymienić bez wątpienia jego bardzo niski koszt – nie ma obecnie tańszego kredytu w Polsce, zwłaszcza, jeśli mowa o zobowiązaniu na tak wysoką kwotę (nawet 60 000 złotych). Kluczowa jest również jego elastyczność, między innymi w zakresie wysokości transz.

Za duży plus można uznać także przyjazną studentom strukturę spłaty (nie trzeba spłacać długu od razu, a nawet nie zaraz po zakończeniu studiów) i możliwość częściowego lub całkowitego umorzenia zobowiązania w wielu przypadkach. Co więcej, z uwagi na dość wysoki próg dochodowy (aktualnie 3000 złotych na osobę w rodzinie), bardzo wiele osób kwalifikuje się do otrzymania takiego kredytu.

2 Źródło: https://prnews.pl/ostatnia-chwila-niemal-darmowy-kredyt-437788

Ciężko z kolei wskazać jakiekolwiek wady tego typu kredytu. Można wśród nich wymienić jedynie ilość formalności z nim związanych (chociaż i tak jest ona mniejsza niż na przykład w przypadku kredytu hipotecznego), a także konieczność poręczenia kredytu przez osobę lub organizację trzecią. Wbrew pozorom jednak nie jest to dużym problemem.

Aż 67,8% wszystkich kredytów studenckich udzielonych w 2020 roku zostało poręczonych przez Bank Gospodarstwa Krajowego, a nawet, jeśli z BGK się nie uda, to kredyt może spróbować poręczyć np. rodzic, osoby z terenów wiejskich mogą za to skierować się do ARiMR.

Kredyt studencki – podsumowanie

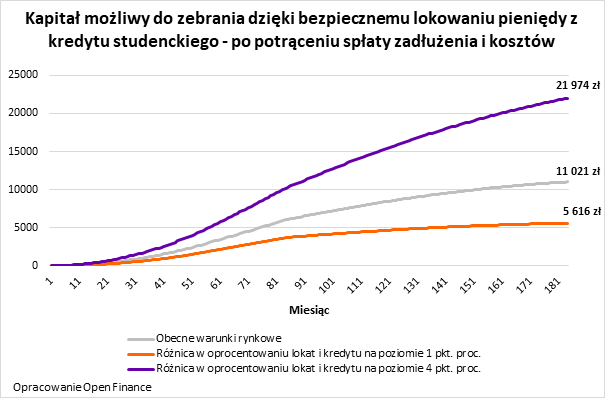

Z uwagi na relatywnie niskie wymagania i bardzo atrakcyjne warunki spłaty, kredyt studencki jest potencjalnie warty uwagi nawet, jeśli nie mamy problemów finansowych. Niektóre osoby decydują się na jego zaciągnięcie w celach inwestycyjnych, bank bowiem nie wnika w to, w jaki sposób zostaną wydane przyznane środki. Można więc pokrywać nimi codzienne wydatki, ale też na przykład wpłacić je na lokatę bankową czy zakupić za nie obligacje skarbowe. Decyzja należy do kredytobiorcy.

Są oczywiście przypadki, w których zaciągnięcie tego typu zobowiązania może być mniej korzystne. Choćby w sytuacji, w której finanse rodzica pozwalają na pełne sfinansowanie studiów, a dodatkowo student planuje pracować, aby zgromadzić oszczędności czy środki na dodatkowe wydatki. W takiej sytuacji obciążanie się dodatkowo kredytem może nie być szczególnie potrzebne, chociaż wciąż ma swoje zalety, takie jak chociażby właśnie pozyskanie pieniędzy na inwestycje.

Kredyt studencki – najczęściej zadawane pytania

Kredyt studencki bez wątpienia jest dość złożonym zobowiązaniem, zarówno, jeśli chodzi o strukturę jego wypłacania, jak i regulowania. Zwłaszcza w porównaniu do zwykłych kredytów gotówkowych, w przypadku których cała kwota jest wypłacana od razu, a pierwszą ratę trzeba spłacić już po miesiącu.

W związku z tym wśród osób zainteresowanych kredytami dla studentów często powtarzają się pewne istotne pytania, związane między innymi z zasadami ich przyznawania. Na najpopularniejsze i najistotniejsze z nich odpowiedzi zebrano poniżej.

O ile można zwiększyć kwotę kredytu studenckiego?

Wysokość transzy kredytu studenckiego można w dowolnym momencie zmodyfikować według swoich potrzeb, podnosząc ją do maksymalnie 1000 złotych. To oznacza, że w przypadku pobierania obecnie 400 złotych miesięcznie, można zwiększyć wysokość transzy o nie więcej niż 600 złotych. Jeśli zaś otrzymujemy już po 1000 złotych na miesiąc, kwotę tę możemy jedynie zmniejszyć. W celu zmiany kwoty kredytu najlepiej skontaktować się z bankiem, który go udzielił i poprosić o dokładne informacje dotyczące procedur i formalności z tym związanych.

Jaki rodzaj studentów może zaciągnąć kredyt studencki?

Wbrew pozorom kredyt studencki nie jest skierowany tylko i wyłącznie do studentów dziennych. Osoby studiujące na kierunkach wieczorowych oraz niestacjonarnych również mają prawo starać się o kredyt. W ich przypadku obowiązują takie same zasady i wymagania (między innymi w kwestii maksymalnych dochodów rodziny), jak w przypadku studentów dziennych. Mowa tutaj zarówno o studiach licencjackich i inżynierskich, jak i magisterskich oraz doktoranckich.

Czy kredyt studencki wymaga posiadania pracy?

Kredyt studencki nie wymaga w momencie jego zaciągania posiadania pracy przez studenta – ani stałej, ani dorywczej. Jeśli jednak nie ma możliwości uzyskania poręczenia od Banku Gospodarstwa Krajowego lub Agencji Restrukturyzacji i Modernizacji Rolnictwa, konieczne jest poproszenie o poręczenie osobę trzecią, na przykład rodzica. Żeby taka osoba została zaakceptowana przez bank jako poręczyciel, musi posiadać odpowiednio wysoką zdolność kredytową, a co za tym idzie, pracę lub inne stabilne źródło dochodów.