Jeśli komuś w ciągu ostatnich kilku lat nie zdarzyło się korzystać z metod finansowania oferowanych przez banki, taka osoba może nawet nie zdawać sobie sprawy z tego, jak zróżnicowana jest oferta tego typu instytucji. Wiedzą one dobrze, że każdy klient ma nieco inne potrzeby i w związku z tym nie istnieje jeden uniwersalny kredyt, który sprawdzi się perfekcyjnie w każdej sytuacji. Ciekawą opcją, która nie jest być może aż tak dobrze znana, jak tradycyjny kredyt gotówkowy, ale cieszy się dużą sympatią wśród klientów, jest linia kredytowa.

To warta uwagi forma finansowania szczególnie, jeśli pieniądze nie są potrzebne w jednym konkretnym momencie, a mogą być przydatne w przyszłości. Na czym dokładnie ona polega i jak działa? Jakie wymagania trzeba spełnić, aby móc otrzymać linię kredytową i co najważniejsze, czy warto z niej skorzystać? Wszystkie te kwestie zostaną szczegółowo omówione poniżej.

Spis treści

Jak działa linia kredytowa?

Linia kredytowa to forma finansowania dostępna zarówno dla osób prywatnych, jak i firm. Jest to nic innego, jak dodatkowy limit na koncie – może to być już posiadane konto osobiste lub firmowe bądź osobny rachunek stworzony specjalnie w tym celu. Kiedy wykorzystane zostaną wszystkie własne fundusze znajdujące się na rachunku, dalej będzie można wykonywać przelewy lub robić zakupy, aż przyznana kwota limitu zostanie wykorzystana. Można wykorzystać ją za pomocą jednej dużej transakcji lub wielu pomniejszych.

Niezależnie od tego, w jakiej części limit został pomniejszony, każda kolejna wpłata na konto (czy to wpłata gotówki za pomocą bankomatu, czy przelew przychodzący) zostanie w pierwszej kolejności przeznaczona na jego uzupełnienie. Podczas okresu trwania umowy kredytowej kredytobiorca może wykorzystywać i spłacać linię kredytową dowolną ilość razy – nie może jedynie w danym momencie pożyczyć więcej niż wynosi przyznany mu limit.

Umowa kredytowa zazwyczaj podpisywana jest na 12 miesięcy z możliwością przedłużenia. Jeśli zdolność kredytowa dłużnika nie spadła znacząco w tym okresie i spłacił on wykorzystany limit w terminie, nie powinno być problemu z uzyskaniem pozytywnej decyzji w zakresie przedłużenia zobowiązania na kolejny rok.

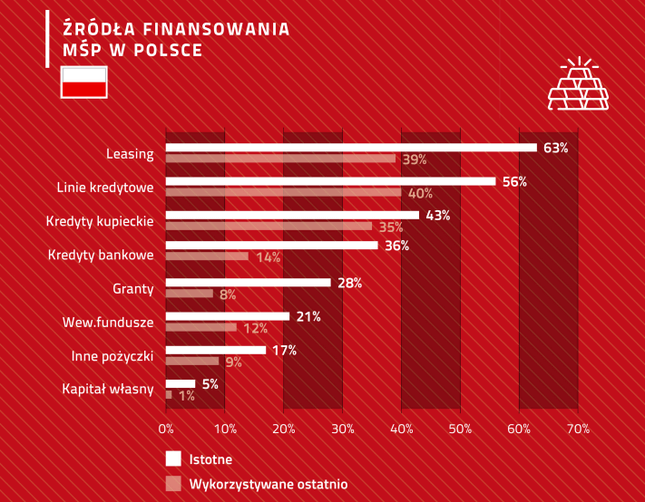

1 Źródło: https://www.bankier.pl/wiadomosc/Firmy-z-sektora-MSP-wybieraja-leasing-7801542.html

Jakie wymagania trzeba spełnić, aby otrzymać linię kredytową?

Podobnie, jak w przypadku zwykłego kredytu gotówkowego, tak i w przypadku linii kredytowej banki stawiają pewne wymagania kredytobiorcom. Osoby zainteresowane skorzystaniem z oferty linii kredytowej muszą przede wszystkim mieć ukończony 18 rok życia i posiadać stałe źródło dochodów – to jednak nie wszystko. Przed podjęciem decyzji bank zawsze zbada zdolność kredytową i historię kredytową danej osoby.

Zdolność kredytowa jest wyliczana na podstawie między innymi wysokości dochodów i formy zatrudnienia, a także kosztów utrzymania i wysokości aktualnie spłacanych rat kredytów i pożyczek, w tym również pozabankowych. To, jak wysoka będzie musiała być zdolność kredytowa, aby otrzymać pozytywną decyzję, zależy od kwoty limitu, o jaką wnioskujemy, a także od zasad panujących w danej instytucji. Przyznany limit może wynieść od kilku tysięcy złotych do nawet kilkuset tysięcy lub więcej (szczególnie w przypadku linii kredytowych dla firm).

Bank ocenia zdolność kredytową na podstawie danych zawartych we wniosku kredytowym, a także innych źródeł. Często brana jest pod uwagę historia rachunku, w ramach którego ma zostać uruchomiona linia kredytowa, a więc między innymi to, czy wpływają na niego regularnie nowe środki, a jeśli tak, to w jakiej wysokości.

W zależności od procedur funkcjonujących w danej instytucji finansowej konieczne może być także dostarczenie dokumentów związanych z osiąganymi dochodami, takich jak na przykład zaświadczenie od pracodawcy o wysokości dochodów czy ostatni wycinek świadczenia oraz dokument potwierdzający prawo do jego otrzymywania (w przypadku emerytur lub rent).

Duże znaczenie ma także historia kredytowa, a więc to, czy dany kandydat na kredytobiorcę dotychczas spłacał swoje zobowiązania w terminie. Podczas analizy historii kredytowej bank przede wszystkim będzie sugerował się danymi z BIK-u, czyli Biura Informacji Kredytowej. Sprawdzi także, czy potencjalny klient nie figuruje na którejś z polskich list dłużników.

Linia kredytowa – ile kosztuje?

Koszty korzystania z linii kredytowej zależne są od parametrów danej oferty. Ogółem mówiąc, odsetki naliczane są jedynie od kwoty limitu, która zostanie faktycznie wykorzystana. Jeśli więc pozostawisz cały limit „na czarną godzinę” i nie wykorzystasz go wcale, nie zostaną naliczone żadne odsetki. Mogą natomiast pojawić się opłaty stałe, niezależne od tego, jak często i w jakim stopniu była wykorzystywana przyznana linia kredytowa. Takie opłaty to między innymi:

- opłata przygotowawcza

- prowizja za uruchomienie linii kredytowej

- prowizja za przedłużenie umowy.

Niektóre instytucje finansowe umożliwiają podwyższenie wysokości limitu już po podpisaniu umowy kredytowej. W takim przypadku może jednak zostać naliczona prowizja za tego typu działanie. Szczegółowe informacje na temat wszystkich kosztów i prowizji związanych z daną ofertą można znaleźć zazwyczaj na stronie internetowej banku. Wniosek o otworzenie linii kredytowej można składać w placówce banku lub w niektórych przypadkach przez Internet.

Czy warto skorzystać z linii kredytowej?

Nie da się ukryć, że linia kredytowa znacząco różni się od wielu tradycyjnych rodzajów kredytów, takich jak choćby kredyt konsumpcyjny. Trzeba przede wszystkim wskazać, że jest ona bardzo uniwersalna. Może przydać się jako sposób na zbudowanie sporej poduszki finansowej, z której będzie można bez zbędnych formalności skorzystać w przypadku nagłego pogorszenia się naszej sytuacji finansowej.

To również potencjalnie bardzo dobre rozwiązanie, jeśli chcemy sfinansować jakiś pojedynczy zakup teraz, ale podejrzewamy, że w przyszłości znowu będziemy przy wielu okazjach musieli sięgnąć do przyznanego limitu. Z uwagi na fakt, że odsetki są naliczane jedynie od faktycznie przyznanej sumy, a nie od całego dostępnego limitu, nie musimy się martwić, że niepotrzebnie przepłacimy, jeśli ostatecznie pieniądze nie okażą się potrzebne.

Z drugiej strony, trzeba też pamiętać o takich kwestiach, jak liczne prowizje i opłaty stałe. Dodatkowo, w razie niespłacania zobowiązania na czas, należy przygotować się na naliczanie przez bank wyższych odsetek. Zazwyczaj do końca okresu umowy kredytowej spłacony musi być cały wykorzystany limit, a w tak zwanym międzyczasie obowiązuje minimalna kwota spłaty w danym okresie rozliczeniowym. Oznacza to, że nie można na przykład wykorzystać całego limitu od razu, a następnie zacząć go spłacać dopiero w ostatnim miesiącu trwania umowy.

Każdy musi więc zdecydować sam, czy linia kredytowa jest odpowiednim rozwiązaniem dla niego, czy też lepszym wyjściem będzie na przykład kredyt gotówkowy lub raty 0%. Tego typu produkt finansowy cieszy się sporą popularnością i oferuje go stosunkowo wiele banków, w związku z tym osoby nim zainteresowane mogą wybierać spośród dużej ilości różnorodnych propozycji.

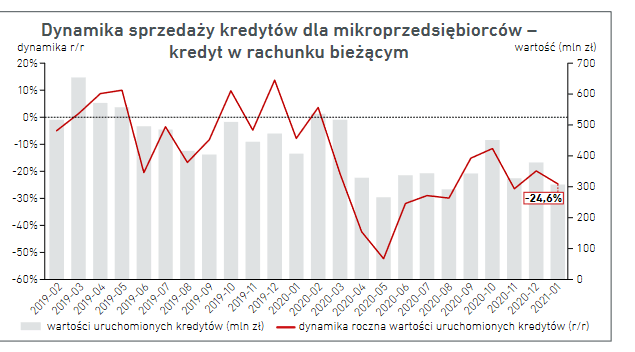

2 Źródło: https://media.bik.pl/informacje-prasowe/att/1850863

Linia kredytowa – podsumowanie

Linia kredytowa to nie produkt finansowy dla absolutnie każdego, jednak nie da się ukryć, że może przydać się w bardzo wielu sytuacjach. Jest to swoista poduszka finansowa, pomocna w trudnej sytuacji, kiedy to pieniądze są potrzebne szybko i bez zbędnych formalności. Docenią ją też wielbiciele elastycznych form finansowania, którzy cenią sobie niezależność lub których okoliczności i sytuacja finansowa dynamicznie się zmieniają.

Zanim wybierzemy którąkolwiek ofertę banku i z niej skorzystamy, koniecznie należy porównać ją z ofertami konkurencji. Nie należy sugerować się tylko parametrami widocznymi na pierwszy rzut oka, a dokładnie zapoznać się z wszystkimi opłatami, prowizjami i zasadami. Dobrym pomysłem, zarówno w przypadku, kiedy interesuje nas linia kredytowa, jak i kredyt gotówkowy czy dowolne inne zobowiązanie finansowe, jest poproszenie o pomoc doświadczonego eksperta kredytowego. Szczególnie, jeśli mowa o zobowiązaniu na wysoką kwotę.