Dla wielu początkujących firm posiadanie własnego pojazdu lub pojazdów jest po prostu niezbędne do generowania przychodów, dlatego też trzeba wejść w ich posiadanie jak najszybciej po rozpoczęciu działalności. Nie każdy przedsiębiorca posiada wystarczającą ilość środków aby zakupić je za gotówkę, w związku z czym trzeba zastanowić się nad innymi źródłami finansowania. Dwa z nich, o których można usłyszeć najczęściej, to leasing i kredyt bankowy. Pojawia się w związku z tym pytanie: leasing czy kredyt bankowy – jak pozyskać firmowy samochód na początku działalności? Która opcja będzie bardziej opłacalna?

Spis treści

Kredyt bankowy jako sposób finansowania zakupu samochodu firmowego

Zakup samochodu na kredyt może być stosunkowo problematyczny dla nowych firm, z uwagi na fakt, że wiele banków wymaga istnienia na rynku od określonego czasu, na przykład roku czy nawet dwóch. Ponadto, pojazdy nie należą do małych wydatków, w związku z czym firma będzie musiała przedstawić stosunkowo wysokie zyski, aby móc liczyć na otrzymanie pozytywnej decyzji.

Krótko mówiąc, kredyt bankowy może być trudny do uzyskania, a niekiedy wręcz niemożliwy. Niektórzy kredytodawcy oferują tak zwane „kredyty na start działalności”, natomiast są one droższe i wiążą się z większą ilością formalności (mogą przykładowo wymagać napisania biznesplanu).

Z drugiej strony, kredyt bankowy jako forma finansowania zakupu samochodu firmowego ma także swoje zalety. Przede wszystkim od momentu zaciągnięcia kredytu firmowego i zakupu samochodu to my jesteśmy jego prawnym właścicielem. Ponadto, możemy rozłożyć spłatę na kilka, a w niektórych przypadkach kilkanaście lat, tak aby raty nie przekraczały naszych możliwości finansowych. Jeśli firma osiągnie sukces i zacznie przynosić coraz większe zyski, nic nie stoi na przeszkodzie aby dokonać wcześniejszej spłaty zobowiązania.

Czym charakteryzuje się leasing operacyjny?

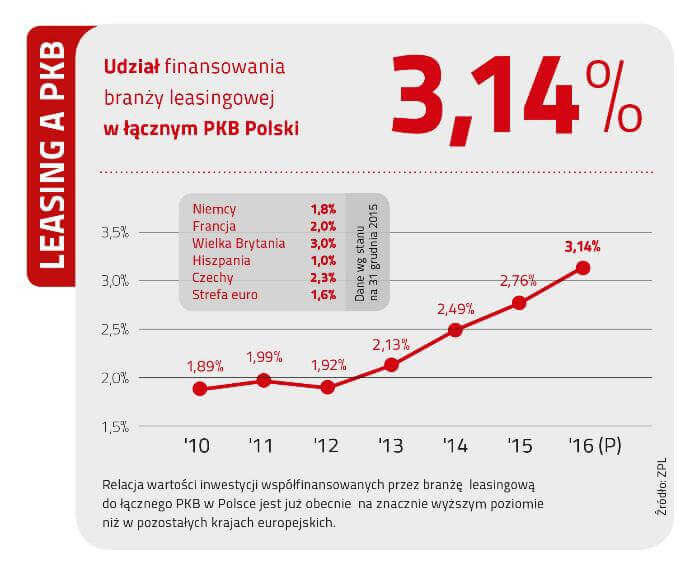

Leasing operacyjny to forma finansowania bardzo popularna wśród polskich przedsiębiorców. Wykorzystuje się ją przede wszystkim do wejścia w posiadanie różnego rodzaju pojazdów (osobowych, ciężarowych), ale także maszyn czy nawet sprzętu biurowego.

W ramach leasingu operacyjnego, leasingobiorca może korzystać z danego pojazdu czy sprzętu od momentu podpisania umowy, a w zamian co miesiąc płaci ustalone raty. Wraz ze spłatą ostatniej raty pojawia się możliwość (bądź obowiązek) wykupu używanego mienia. Warto wspomnieć, że do momentu wykupu, pojazd jest formalnie własnością leasingodawcy, w związku z tym na jego barkach ciąży uregulowanie kwestii takich, jak jego ubezpieczenie.

Leasing operacyjny jest tak bardzo lubiany z dwóch przyczyn: po pierwsze, wiąże się z niewielką ilością formalności i wymagań. Z leasingu mogą skorzystać nawet firmy dopiero rozpoczynające działalność, a stosunkowo niskie przychody nie są dużym problemem. Po drugie, daje on duże możliwości w zakresie optymalizacji podatkowej. Całą ratę leasingu operacyjnego można bowiem wliczyć w koszty uzyskania przychodu, tym samym potencjalnie znacznie zmniejszając podstawę opodatkowania.

Co wybrać – leasing czy kredyt bankowy?

Zarówno kredyt, jak i leasing mają swoje wady i zalety. Dla początkujących przedsiębiorców łatwiejszy do otrzymania i korzystniejszy pod względem podatkowym będzie z reguły leasing, ale należy też pamiętać, że w tym przypadku do momentu wykupu nie będziemy właścicielami pojazdu, a leasing jest z reguły zobowiązaniem krótkoterminowym.

Z kolei kredyt pozwala od razu wejść w posiadanie pojazdu, a przy tym można go rozłożyć niekiedy nawet na kilkanaście lat. W związku z tym powinniśmy dokładnie przemyśleć, na czym nam zależy i jakie są nasze możliwości finansowe, zanim podejmiemy decyzję co wybrać – leasing czy kredyt bankowy.

1 Źródło: http://leasing.org.pl/pl/aktualnosci/2016/polski-leasing-w-najwiekszym-stopniu-w-europe-przyczynia-sie-do-tworzenia-pkb-potwierdzaja-to-wyniki

Leasing czy kredyt bankowy – podsumowanie

Zarówno leasing operacyjny, jak i kredyt bankowy, są ciekawymi, wartymi rozważenia rozwiązaniami. Nie da się ukryć, że leasing wydaje się bardziej osiągalny dla nowych firm, ale kredyt bankowy nie jest niemożliwy. Zwłaszcza jeśli zdecydujemy się na skorzystanie z pomocy doświadczonego pośrednika kredytowego.