W Polsce funkcjonuje bardzo wiele sposobów finansowania przedsiębiorstw, zarówno bankowych, jak i pozabankowych. Każdy zapewne słyszał o zwykłym kredycie gotówkowym lub kredycie inwestycyjnym, a także leasingu, ale już fraza „kredyt kupiecki” jest znacznie mniej znana, szczególnie wśród osób, które nie prowadzą własnej działalności gospodarczej.

Tego typu kredyt jest bardzo ciekawym mechanizmem, bez którego wiele firm miałoby problem z zakupem towarów lub usług, więc poszerzenie swojej wiedzy na ten temat może w pewnym momencie okazać się korzystne.

Czym jest kredyt kupiecki, kto może go udzielić i jaki jest zwykle termin jego spłaty? Ile kosztuje taki kredyt, a także czy warto go brać (lub udzielać)? W jaki sposób można upewnić się, że takie zobowiązanie rzeczywiście zostanie spłacone w terminie? Na te i inne pytania odpowiedź została udzielona poniżej.

Spis treści

Czym jest kredyt kupiecki?

Kredyt kupiecki udzielany jest nie przez banki czy firmy, które zajmują się tego typu działalnością zawodowo, a przez zwykłych przedsiębiorców innym przedsiębiorcom. W praktyce jest to nic innego, jak odroczenie terminu płatności. Jeśli firma kupuje towar i od razu go otrzymuje, a sprzedawca daje jej możliwość uiszczenia płatności nie od razu, a w ciągu następnych kilkudziesięciu dni, to mamy do czynienia właśnie z kredytem kupieckim.

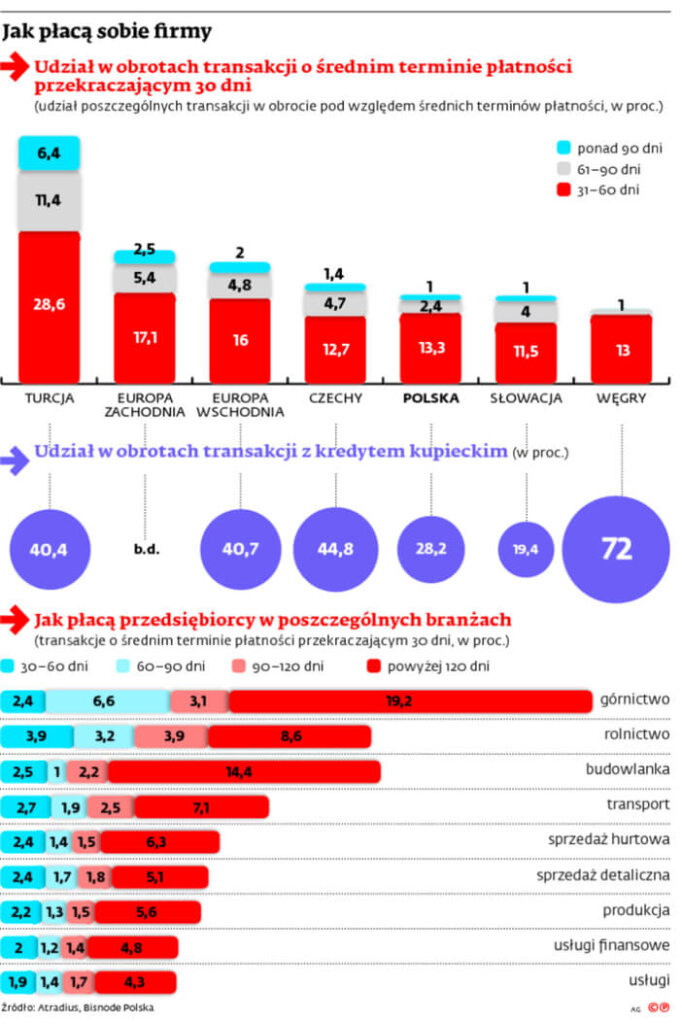

Zazwyczaj termin spłaty przy kredycie kupieckim to 30 dni, ale zależy to od kredytodawcy – w zależności od jego nastawienia, a także od branży, okres spłaty może być dłuższy. Szczególnie w takich branżach, jak rolnictwo, górnictwo czy budowlanka, terminy spłaty mogą sięgać znacznie dłuższych terminów, nawet do kilku miesięcy. Na tego typu kredyty decydują się przede wszystkim małe i średnie przedsiębiorstwa, które nie mają środków, aby zapłacić z góry i potrzebują danego towaru, aby osiągnąć dochód i móc go opłacić, ale oczywiście niekiedy kredyt kupiecki biorą także większe firmy.

1 Źródło: https://biznes.gazetaprawna.pl/galerie/875273,duze-zdjecie,2,kredyt-kupiecki-odroczenie-terminu-zaplaty.html

Ile kosztuje kredyt kupiecki?

Koszt kredytu kupieckiego może być różny w zależności od warunków, jakie przyjmą kredytobiorca i kredytodawca. Zazwyczaj kredyt kupiecki jest nieoprocentowany i pozbawiony wszelkich dodatkowych opłat, takich jak opłata przygotowawcza czy prowizja. Nie jest to jednak wymagane i, jeśli obie strony się zgodzą, można taki kredyt oprocentować.

Zdarza się to jednak rzadko, ponieważ brak kosztów takiego kredytu jest jedną z głównych zalet, która przyciąga potencjalnych kontrahentów. Co więcej, wiele firm oferuje korzystny upust za uiszczenie płatności od razu, więc decydując się na kredyt kupiecki, tracimy go i musimy ostatecznie zapłacić za towary lub usługi pełną sumę.

Wymagania na uzyskanie kredytu kupieckiego.

Wymagania w zakresie kredytu kupieckiego to kolejny aspekt, który zależy od ustaleń między stronami. Kredytodawca może, ale nie musi stawiać potencjalnym kredytobiorcom wymagania w zakresie stażu firmy, jej wielkości czy innych aspektów. Nie ma jednak żadnych formalnych, odgórnych wymagań, które obowiązywałyby w przypadku każdego kredytu kupieckiego.

Najczęściej spotykanym wymaganiem jest po prostu zaufanie. Zwłaszcza mniejsze firmy preferują udzielać kredytów kupieckich tylko tym kontrahentom, których znają już od dłuższego czasu i z którymi mają pozytywne doświadczenie. Jest mało prawdopodobne, aby otrzymać kredyt kupiecki współpracując z jakąś firmą po raz pierwszy, aczkolwiek wiele też zależy tu od rozmiaru naszej firmy i jej reputacji, a także podejścia danego kredytodawcy.

Jak zabezpieczyć kredyt kupiecki?

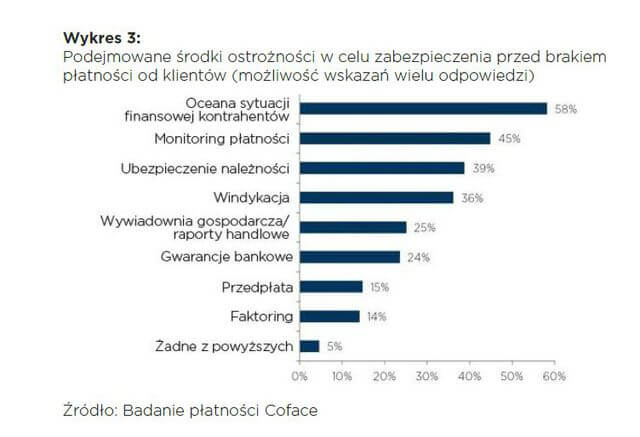

Udzielanie kredytu kupieckiego może być ryzykowne. Jeśli bowiem kredytobiorca nie ureguluje go w terminie, to pozostajemy bez towarów, które mu wydaliśmy, a także bez pieniędzy, które się za niego należały. Dlatego też spora ilość przedsiębiorców podejmuje pewne kroki, zanim zgodzi się na udzielenie kredytu kupieckiego.

Najczęściej stosowane środki ostrożności to ocena sytuacji finansowej kontrahentów, a także monitoring płatności, ale stosuje się także inne rozwiązania, takie jak ubezpieczenie, gwarancje bankowe czy przedpłata. Niektórzy decydują się także na faktoring, który umożliwia otrzymanie większości kwoty faktury od razu, nawet przy odroczonym terminie płatności, aczkolwiek wiąże się z prowizją dla firmy faktoringowej.

2 Źródło: https://www.finanse.egospodarka.pl/art/galeria/138843,Podejmowane-srodki-ostroznosci-w-celu-zabezpieczenia-przed-brakiem-platnosci-od-klientow,3,63,1.html

Kredyt kupiecki – czy warto go zaciągać lub udzielać?

Kredyt kupiecki jest niewątpliwie korzystny dla osoby, która go zaciąga. Pozwala on bez żadnych negatywnych konsekwencji i opłat, które wiązałyby się z kredytem w banku (odsetek, prowizji za udzielenie kredytu) sfinansować zakup towarów lub realizację usług. Jest to o tyle istotne, że niekiedy środki na spłatę kredytu kupieckiego uzyskać możemy bezpośrednio poprzez sprzedaż towarów uzyskanych od kredytobiorcy lub dzięki zrealizowaniu przez niego określonej usługi. Nie musimy też czekać, aż inni kontrahenci przeleją nam środki, a możemy od razu uzyskać to, czego potrzebujemy.

Jest to jedna z wygodniejszych i prostszych form finansowania dostępna na rynku. Z uwagi na fakt, że kredytodawca nie zajmuje się udzielaniem kredytów zawodowo, a jest to jedynie dodatkiem do jego działalności, mającym stanowić ułatwienie dla klientów, cały proces powinien przebiec szybko i przy minimum formalności. Dla bezpieczeństwa obu stron zawarta powinna zostać formalna, pisemna umowa handlowa, a nie tylko porozumienie ustne. W takiej umowie należy umieścić przede wszystkim informacje dotyczące kwoty do zapłaty, terminu spłaty zobowiązania i konsekwencji opóźnień w spłacie.

Jeśli zaś chodzi o kredyt kupiecki w kontekście kredytodawcy, sprawa jest bardziej skomplikowana. Kredyt kupiecki nie oznacza zazwyczaj dla kredytodawcy bezpośredniego zysku, tak jak jest to w przypadku banków i firm pożyczkowych, ponieważ z reguły jest nieoprocentowany i nie pobiera się prowizji za jego udzielenie. Nie oznacza to jednak, że nie jest on korzystny. Przede wszystkim pomaga on zdobyć nowych klientów i utrzymać obecnych, zwłaszcza w takich branżach, w których odraczanie terminu płatności uznawane jest za normę.

Odmowa udzielenia kredytu kupieckiego może oznaczać utratę cennego kontrahenta. Warto więc rozważyć dokładnie wszystkie za i przeciw takiej decyzji. Jednocześnie musimy pamiętać, że jeśli udzielimy za dużo kredytów kupieckich, płynność finansowa naszej firmy może ucierpieć i sami nie będziemy mieli środków na terminową spłatę naszych zobowiązań. Dlatego też przed udzieleniem kredytu kupieckiego dobrym pomysłem może być obliczenie, czy stać nas na to, aby wydać towar lub wykonać usługę i czekać na płatność nawet kilkadziesiąt dni.

Podsumowanie

Kredyt kupiecki w Polsce nie jest tak rozpowszechniony, jak w niektórych innych krajach, natomiast nie można go nazwać czymś niszowym. Jest to rozwiązanie, które niesie za sobą spore zalety, zarówno dla osoby, która go zaciąga, jak i dla kredytodawcy.

Wiąże się on jednak z pewnym ryzykiem, które można skutecznie zminimalizować na wiele sposobów, takich jak monitoring płatności czy ocena sytuacji finansowej potencjalnego kredytobiorcy przed wyrażeniem zgody na tego typu kredyt.

Nawet, jeśli nie zdarzyło nam się udzielać lub zaciągać kredytu kupieckiego, ale prowadzimy własną działalność gospodarczą, warto się z tym terminem zapoznać. Prędzej czy później ktoś z naszych kontrahentów może bowiem nam go zaproponować lub zapytać o możliwość skorzystania z niego.