Każdy, kto chce otrzymać zobowiązanie finansowe z banku, musi zdecydować, czy wybiera kredyt krótkoterminowy, czy kredyt średnioterminowy bądź długoterminowy. Podjęcie decyzji w tym zakresie musi być poprzedzone szczegółową analizą. Warto zgłębić temat i na podstawie posiadanych informacji, ostatecznie zdecydować. Dziś powiemy o krótkoterminowym kredycie bankowym.

Spis treści

Kredyt krótkoterminowy – czym jest?

Definicja kredytu krótkoterminowego jest bardzo prosta. Jak wynika z samej nazwy, cechuje go krótki termin spłaty. Porównując go z kredytem długoterminowym, wynosi on do 1 roku, gdzie w przypadku tego drugiego może obejmować czas powyżej 3 lat. Poza długością jego cechą charakterystyczną są dodatkowo nierzadko obowiązujące uproszczone procedury, takie jak choćby możliwość zaciągnięcia go całkowicie przez Internet, brak konieczności dostarczania zaświadczeń o dochodach, a także atrakcyjne promocje, w tym np. dotyczące prowizji, która może być nawet zerowa.

Krótkoterminowy kredyt bankowy opiewający na niewielką kwotę można przeznaczyć na zakup sprzętu RTV i AGD, wykonanie niewielkiego remontu czy też wyjazd na wakacje itd. Jeśli jest to kredyt konsumpcyjny, można go przeznaczyć na dowolny cel, w tym także na bieżącą konsumpcję. Podczas ubiegania się o finansowanie zwykle nie ma konieczności uzasadniania celowości takiego działania.

Kredyty krótkoterminowe – rodzaje

Oferty placówek bankowych są niezwykle rozbudowane i nieustannie powiększane, co sprawia, że konsument ma do wyboru wiele produktów. Jednym z nich jest kredyt krótkoterminowy, który może być przydzielony indywidualnym jednostkom oraz firmom. Jakie rodzaje kredytów krótkoterminowych występują? W pierwszym przypadku można mówić o kredytach gotówkowych, kredytach w rachunku bieżącym oraz udzielanych na kartach kredytowych, natomiast w drugim o kredytach obrotowych, w tym o kredytach obrotowych w rachunku bieżącym i obrotowych w rachunku kredytowym, jak również o kredytach rewolwingowych. Kredyty krótkoterminowe – rodzaje ich warto znać, aby właściwie dobrać produkt finansowy do swoich potrzeb.

Kredyt krótkoterminowy – ile trwa?

Zastanawiasz się, ile trwa kredyt krótkoterminowy? Jak już wykazaliśmy, kredyty krótkoterminowe z reguły przyznawane są na czas nieprzekraczający jeden rok, choć zdarzają się kredyty z elastycznym okresem spłaty od kilku do kilkunastu miesięcy. To od preferencji kredytobiorcy zależy, czy zostaną uznane za kredyt krótkoterminowy, czy średnioterminowy.

Znajdziemy dla Ciebie możliwie najkorzystniejszą ofertę kredytu lub pożyczki.

Skontaktuj się z doradcą Spłaty Kredytów jeszcze dziś i otrzymaj potrzebne wsparcie finansowe na dogodnych warunkach.

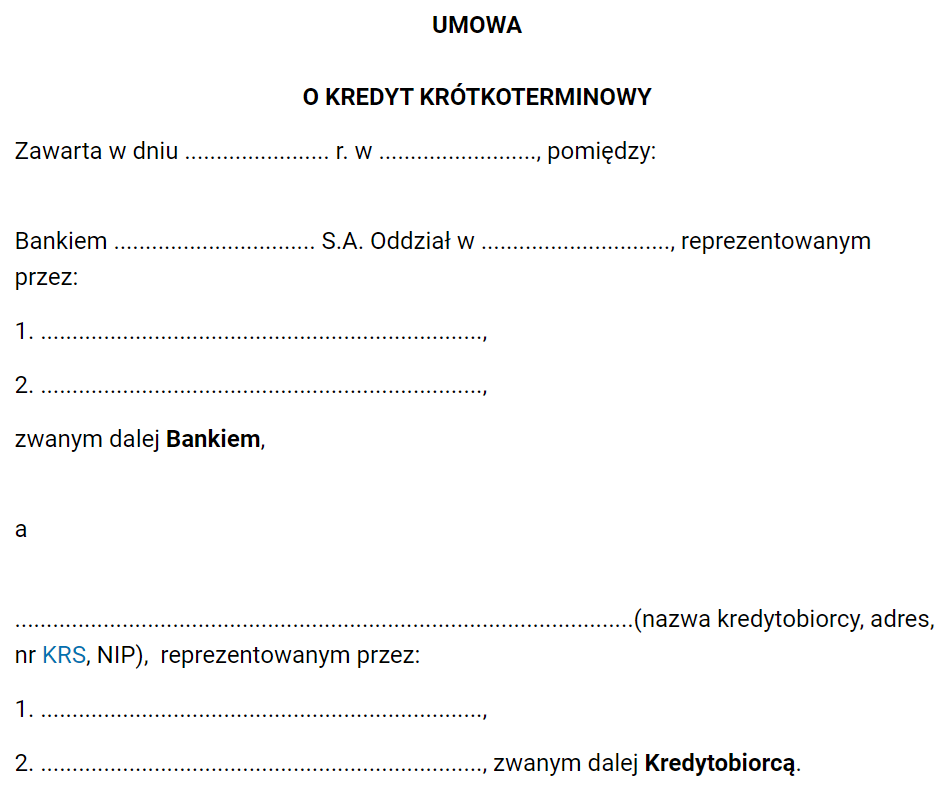

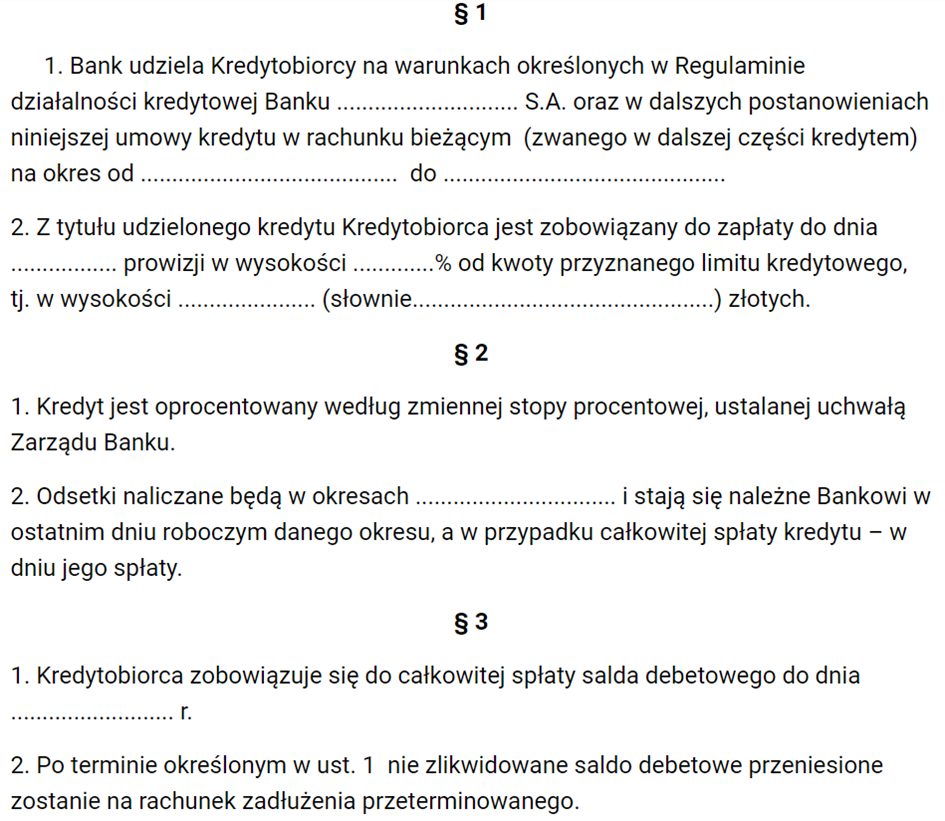

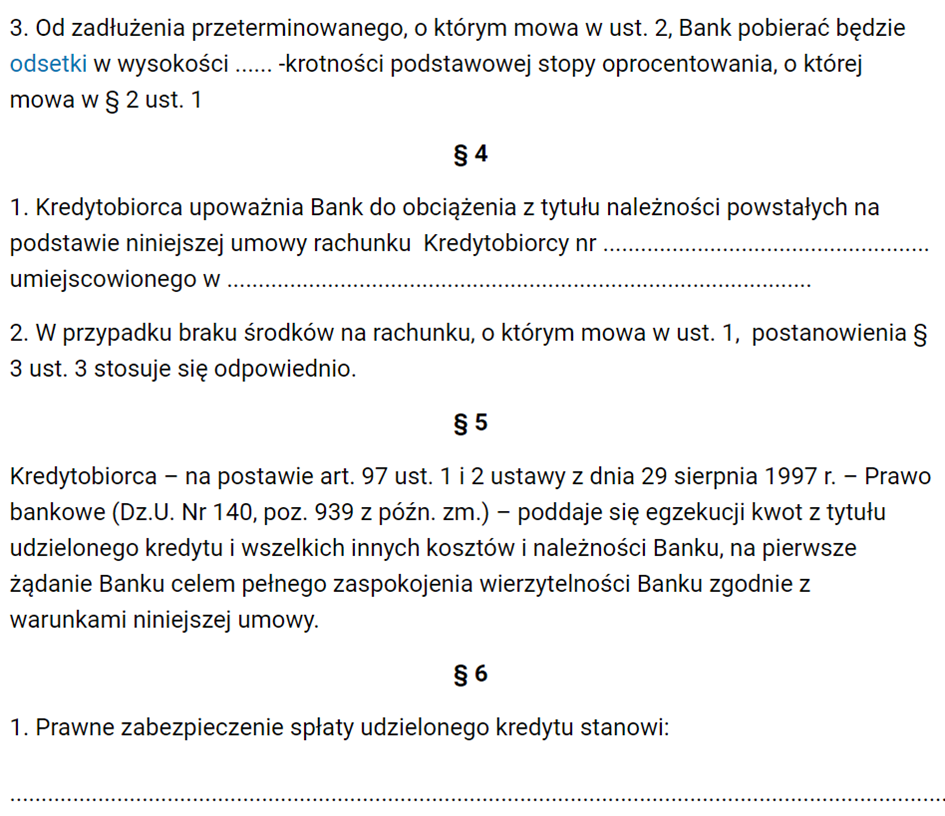

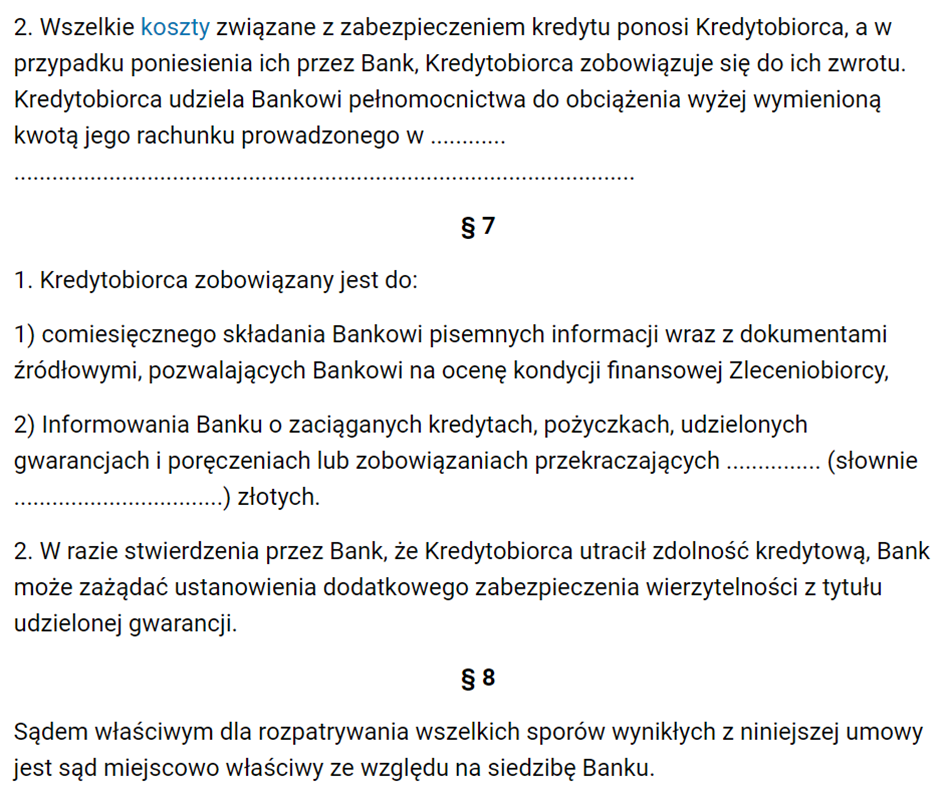

Wyślij wniosek!Umowa o kredyt krótkoterminowy – jak wygląda?

Kredyt krótkoterminowy, jak każdy kredyt bankowy, wymaga zawarcia pisemnej umowy pomiędzy kredytodawcą a kredytobiorcą. Ten pierwszy udziela określonej kwoty na wskazany okres, natomiast drugi podmiot zobowiązuje się do jej spłaty w podanym terminie wraz z naliczonymi odsetkami.

Umowa o kredyt krótkoterminowy przeznaczony na finansowanie bieżącej działalności wygląda w następujący sposób:

Źródło: Infor.pl.

Kredyt krótkoterminowy – o czym pamiętać, wnioskując o niego?

Składając wniosek o kredyt krótkoterminowy, trzeba wiedzieć, że bank dokona weryfikacji zdolności kredytowej. Chce mieć pewność, czy pożyczone pieniądze będą zwrócone w uzgodnionym terminie, bez zbędnej zwłoki. Ważne znaczenie odgrywa więc wysokość wynagrodzenia, forma zatrudnienia, miesięczne koszty życia, liczba członków gospodarstwa domowego czy też brak innych zadłużeń. Osoby posiadające niskie dochody lub niemające żadnej historii kredytowej mogą spotkać się z odmową. Niemniej, ich perspektywa jest znacznie lepsza wobec kredytu na krótki okres aniżeli kredytu długoterminowego. Na szczęście przy tego typu kredytowaniu zdolność kredytowa nie musi być aż tak wysoka. Zazwyczaj oczekuje się kwoty od 1 tysiąca do 3 tysięcy złotych, więc wymagania nie są wygórowane. Większość pracujących lub dostających różnorakie świadczenia jest im w stanie sprostać.

Wnioskując o krótkoterminowy kredyt bankowy, należy spełnić kilka innych warunków. Oto one:

- mieć ukończone 18 lat,

- legitymować się ważnym dowodem osobistym,

- mieć polskie obywatelstwo,

- mieć stały adres na terenie Polski,

- mieć pełną zdolność do czynności prawnych,

- wyróżniać się pozytywną historią kredytową i tym samym nie być wpisanym do rejestru dłużników – jest to sprawdzane w bazie BIK w celu określenia wiarygodności.

Chcąc zwiększyć przychylność banku, kluczowe jest zadbanie o to, by nie posiadać zadłużeń. Rejestr KRD wskazuje wszystkich zadłużonych, co z pewnością nie zostanie pominięte w ramach weryfikacji. Ulokowanie na liście dłużników spowoduje z wysokim prawdopodobieństwem odrzucenie wniosku i w ostateczności decyzję negatywną.

Procedura kredytowa rozpoczyna się wraz z wybraniem oferty kredytu gotówkowego. Jeśli jest już wybrany bank, nie pozostaje nic innego, jak złożyć stosowny wniosek oraz poczekać na jego odpowiedź. Złożenie dokumentacji może nastąpić na trzy sposoby: online, telefonicznie i osobiście w oddziale. Najczęściej z internetowej formy mogą skorzystać jedynie obecni klienci. Ci posiadając już rachunek, muszą zalogować się do bankowości elektronicznej i tam wypełnić udostępniane pismo. Wnioskowanie telefoniczne sprowadza się do rozmowy z konsultantem, który przeprowadza przez cały proces. Wystarczy skontaktować się z infolinią lub pozostawić swój numer telefonu do kontaktu na stronie. Innym sposobem jest udanie się do punktu i dopełnienie w nim wszelkich formalności, np. zweryfikowanie swojej zdolności kredytowej, następnie podpisanie umowy o kredyt krótkoterminowy.

Pośredniczymy w pozyskiwaniu kredytów dla osób prywatnych i firm.

Pomożemy Ci, nawet jeśli znajdujesz się w trudnej sytuacji.

Skontaktuj się ze swoim doradcą!Kredyt krótkoterminowy a długoterminowy

Kredyt długoterminowy zaciągany jest głównie na cele inwestycyjne na okres dłuższy niż rok. W jego przypadku zawsze istnieje szansa na wcześniejszą spłatę. Jest to równoznaczne, z tym że petent otrzyma wówczas proporcjonalny zwrot wszystkich opłat związanych z zobowiązaniem. Całkowita spłata zadłużenia w połowie harmonogramu poskutkuje zwrotem połowy prowizji bądź ubezpieczenia. Decydując się na kredyt krótkoterminowy, należy mieć świadomość, że całkowity koszt zadłużenia jest zdeterminowany między innymi okresem spłaty. Jeśli jest on długi, to wolniej spłacany jest pożyczony kapitał, a więc odsetki naliczane są dłużej i od większej kwoty. To oznacza, że wysokość raty jest niższa, jednak wyższy jest koszt kredytu. Z tego też powodu kredyt krótkoterminowy może być opłacalny pod względem finansowym, pod warunkiem że został zaciągnięty na korzystnych warunkach, czyli bez wysokiego oprocentowania oraz prowizji. Reasumując, krótkoterminowy kredyt bankowy jest tańszy od długoterminowego, gdyż kapitał jest spłacany szybciej, a naliczane odsetki są mniejsze. Jego pozyskanie może być szybsze i łatwiejsze niż na dłuższy okres, co ma związek z mniej skomplikowanym postępowaniem bankowym.

Większość placówek bankowych z prostej przyczyny proponuje kredyt długoterminowy. Powód takiego stanu rzeczy jest banalny. Dłuższy okres spłaty jest dla nich większym zyskiem. Zdecydowanie trudniej jest spotkać się z produktem kredytowym w postaci kredytu krótkoterminowego. Co ciekawe, badania Związku Banków Polskich dowodzą, że kredyty na krótki okres kredytowania preferuje aż 91% ankietowanych. Taki wynik wskazuje na to, że społeczeństwo polskie sięga znacznie częściej po krótkoterminowe zobowiązania, ponieważ nie chce spłacać ich latami, woli zwrócić dług w możliwie jak najszybszym czasie i tym samym nie obciążać nadmiernie swojego budżetu domowego.

Kredyt krótkoterminowy a pożyczka

Kredyt krótkoterminowy pod wieloma względami przypomina produkt finansowy, jaki oferowany jest przez szereg instytucji pozabankowych, czyli pożyczkę udzielaną na krótki okres spłaty i pozwalającą na pożyczenie stosunkowo niewielkiej sumy pieniędzy. Każde z tych rozwiązań ma zalety i wady. To, co bardziej opłaca się, zależy od tego, jaka kwota jest w kręgu zainteresowania klienta, jaki wybierany jest czas spłacania, ale też, jaki jest aktualny katalog ofertowy, gdyż ten jest dość dynamicznie modyfikowany. Warto zwrócić uwagę na ofertę w sposób całościowy. Istotne jest nie tylko oprocentowanie, ale również wskaźnik RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania.

Kredyt krótkoterminowy – podsumowanie

Banki zdając sobie sprawę z tego, że odbiorcy mają różne potrzeby i oczekiwania, wychodzą im naprzeciw, umożliwiając zaciągnięcie kredytu na długi, średni oraz krótki okres.

Kredyt krótkoterminowy jest integralnie związany z:

- okresem spłaty maksymalnie do 1 roku,

- niewielką kwotą kredytu – do kilku tysięcy złotych,

- przeznaczeniem na drobniejsze cele,

- szybką decyzją kredytową,

- prostym procesem wnioskowania,

- łatwiejszym pozyskaniem.

Stanowi on ciekawą alternatywę, którą należy rozważyć w momencie nagłego zapotrzebowania na dodatkowe środki oraz przekonania, że uda się spłacić zobowiązanie w ustalonym czasie, wraz z częścią kapitałową, w tym z odsetkami. W tego typu ofercie znaczącą rolę odgrywa to, że obowiązują korzystne warunki umowy kredytowej. Dzięki temu można szybko i bez większych problemów zdobyć krótkoterminowy kredyt bankowy.