Kredyty w walucie obcej w Polsce obecnie wielu osobom bardzo źle się kojarzą, ale swego czasu były bardzo popularne. Pozwalały bowiem na spłacanie niższych rat dzięki korzystnemu kursowi walut. Jednym z ich rodzajów jest kredyt indeksowany.

Na czym on dokładnie polega i czy wciąż można go otrzymać? Czy można go unieważnić i czym różni się on od kredytu denominowanego? Między innymi na te pytania odpowiemy w dalszej części tego artykułu.

Spis treści

Co to jest kredyt indeksowany?

Chociaż kredyt indeksowany jest kredytem w walucie obcej, to udzielany jest w złotówkach i w umowie kredytowej wskazywana jest konkretna kwota w walucie polskiej. Natomiast w momencie wypłaty środków przeprowadzana jest indeksacja (zwana także waloryzacją), czyli przeliczenie kwoty w złotówkach na kwotę w wybranej walucie (najczęściej były to franki szwajcarskie, ale zdarzały się także kredyty indeksowane w euro czy dolarach amerykańskich).

Może to być dla klienta pozytywne, ale też może być negatywne. Wszystko zależy od tego, jak będzie zmieniał się kurs danej waluty. Załóżmy, że chcemy wziąć kredyt indeksowany do dolarów na kwotę 100 000 złotych. W momencie przyznania kredytu przy kursie 4 złote za 1 dolara będziemy winni bankowi 25 000 dolarów. W momencie indeksacji i wypłaty środków, czyli średnio kilka dni później, kurs mógł się jednak zmienić. Jeśli wzrósł do 4,5 złotego za 1 dolara, będziemy bankowi winni mniej, bowiem trochę ponad 22 tysiące dolarów. W przypadku, kiedy kurs spadnie, nasze zadłużenie wzrośnie – przy kursie 3,5 złotego za 1 dolara dług wyniesie nieco ponad 28 5000 dolarów.

Kredyt indeksowany a ryzyko

Jak łatwo zauważyć, kredyt indeksowany wiąże się ze sporym ryzykiem, ponieważ nie da się w stu procentach przewidzieć kursu waluty obcej, a to od niego będzie zależało, jaką kwotę będziemy ostatecznie mieli do spłaty i jak wysokie będziemy musieli w związku z tym płacić raty. Póki wartość waluty stoi na stabilnym poziomie, taki kredyt może być korzystny, ale problem pojawia się w momencie, kiedy waluta będąca wcześniej stosunkowo tania zyskuje na wartości.

Kluczowy jest nie tylko kurs waluty w momencie wypłaty środków. Od niego zależy wysokość zobowiązania, natomiast wysokość kolejnych rat jest ustalana na podstawie bieżącego kursu, więc nawet, jeśli waluta podrożeje nie kilka dni, a kilka miesięcy czy lat po zaciągnięciu kredytu, kredyt podrożeje.

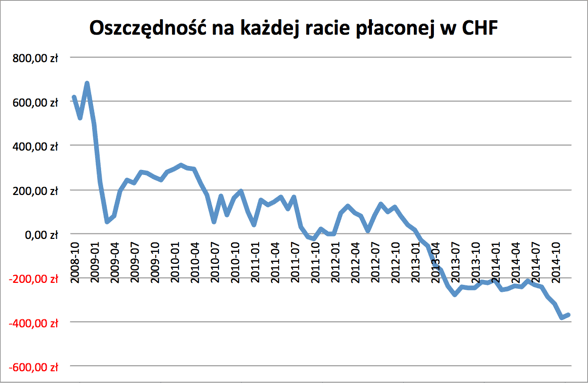

Taka właśnie sytuacja spotkała tak zwanych frankowiczów, a więc osoby, które zaciągnęły kredyty hipoteczne (indeksowane, ale nie tylko) we frankach szwajcarskich. Swego czasu kurs franka szwajcarskiego był bardzo korzystny, co w połączeniu z niską w porównaniu do stawki WIBOR (używaną przy kredytach hipotecznych w złotówkach) stawką LIBOR (wykorzystywaną przy kredytach w walucie obcej) zachęcało Polaków do brania właśnie tego typu kredytów.

Później frank szwajcarski jednak znacznie podrożał, co sprawiło, że raty kredytów dramatycznie wzrosły. Wynosząca kilkaset franków rata kredytu, która kiedyś w przeliczeniu na złotówki była niska, z czasem mogła w naszej walucie wzrosnąć nawet dwukrotnie.

1 Źródło: https://jakoszczedzacpieniadze.pl/kalkulator-porownaj-kredyt-we-frankach-i-w-zlotych

Czy można aktualnie otrzymać kredyt indeksowany?

Obecnie banki podchodzą bardzo ostrożnie do udzielania kredytów walutowych, właśnie z uwagi na wspomniane powyżej kontrowersje związane ze zmianą kursu walut. Dlatego też otrzymanie kredytu indeksowanego może być bardzo trudne, a wręcz niemożliwe. Dla banków udzielanie tego typu zobowiązań jest problematyczne i może skończyć się w sądzie, dlatego też wiele instytucji finansowych całkowicie lub częściowo się z tego wycofało.

Kredyty w walucie obcej obecnie są zarezerwowane dla osób, które zarabiają w danej walucie. Oznacza to, że jeśli chcemy wziąć w Polsce kredyt w euro, to nie możemy uzasadniać tego po prostu korzystnym kursem euro, a musimy pracować w Irlandii czy Niemczech i zarabiać w obowiązującej w tych krajach walucie. Dzięki temu nawet, jeśli kurs waluty spadnie lub wzrośnie względem złotówki, nie odczujemy tego boleśnie.

Kredyt indeksowany a prawo

Kredytobiorcy kredytów walutowych, w tym indeksowanych, toczą od wielu lat konflikty z bankami, które im tych kredytów udzieliły. Dopiero w ostatnich latach miało miejsce kilka przełomów prawnych, które otworzyły im drogę do korzystnego rozwiązania sprawy. Mowa tu o kilku wyrokach polskich sądów, a także słynnym wyroku Trybunału Sprawiedliwości Unii Europejskiej z 2019 roku.

Wyrok TSUE potwierdził możliwość unieważnienia umowy kredytowej w przypadku odnalezienia w umowie klauzul abuzywnych (zabronionych). Za klauzule abuzywne uważa się fragmenty umowy, które nie wskazują wyraźnie, według jakiego kursu będą przeliczane raty i wysokość zobowiązania do spłaty, tym samym narażając kredytobiorców na poważne ryzyko związane ze zmiennym kursem walut.

Jednocześnie trzeba wskazać, że wyroki sądów polskich, a także TSUE, nie mają charakteru ogólnego, a dotyczą konkretnych spraw (w przypadku Trybunału Sprawiedliwości Unii Europejskiej konkretnie sprawy polskiej rodziny Dziubaków, która zaciągnęła kredyt indeksowany do franków szwajcarskich).

Unieważnienie kredytu indeksowanego

Wspominane powyżej wyroki prawne dają frankowiczom i innym pokrzywdzonym kredytobiorcom nadzieję na unieważnienie umów kredytowych, trzeba jednak wskazać, że każda sprawa rozpatrywana jest indywidualnie i to, że jedną umowę udało się unieważnić, nie oznacza, że tak będzie z każdą – wszystko zależy od tego, jakie konkretnie ma ona zapisy.

W pierwszej kolejności warto więc złożyć reklamację kredytu do banku, a jeśli zostanie ona odrzucona, co jest stosunkowo prawdopodobne, dopiero wtedy wkroczyć na ścieżkę sądową. Przed podjęciem jakichkolwiek kroków najlepiej jest zasięgnąć profesjonalnej porady prawnej u eksperta, który ma już doświadczenie w temacie kredytów walutowych. Będzie on w stanie ustalić, jakie są szanse na wygranie z bankiem w danej sprawie.

Kredyt indeksowany a kredyt denominowany

Drugim popularnym rodzajem kredytu walutowego w Polsce jest kredyt denominowany. Działa on na podobnej zasadzie, co kredyt indeksowany, ale z jedną ważną różnicą. Zarówno kwota zobowiązania, jak i wypłacana kwota wyrażona jest w walucie obcej i przeliczana według aktualnego kursu.

W przypadku kredytu indeksowanego w umowie jasno wskazywana była zaś kwota kredytu w złotówkach, na przykład 100 000 złotych i taka właśnie kwota była wypłacana, nawet jeśli kurs malał bądź rósł.

W przypadku kredytu denominowanego w razie zmiany kursu wypłacona mogła zostać kwota zbyt niska lub zbyt wysoka. W umowie kredytowej wskazana była bowiem na przykład kwota 25 000 dolarów, która w momencie wypłaty mogła wynosić pożądane 100 000 złotych, jeśli kurs utrzymał się na poziomie 4 złotych, ale, jeśli spadł do 3,5 złotych, wypłacano tylko 87 500 złotych. Kupcowi mieszkania nie pozostaje nic innego, jak dopłacić sprzedawcy pozostałe 12 500 złotych ze własnych środków, o ile je posiada.

Kredyt indeksowany – podsumowanie

Kredyt indeksowany może być korzystny, ale tylko w sytuacji, kiedy kurs waluty tkwi w miejscu. Jeśli jakiś czas po udzieleniu kredytu wzrośnie, musimy przygotować się na znacznie wyższe raty. Jeśli bowiem do tej pory 200 dolarów było przeliczane na 800 złotych, przy wzroście kursu przy takiej samej racie w dolarach w złotówkach będzie ona już wynosiła na przykład 1000 złotych.

W związku z tym czy to kredyt indeksowany, czy denominowany należy dokładnie przemyśleć. Teraz te rodzaje kredytów są bardzo niszowe, ale swego czasu były niezwykle popularne, przez co do dzisiaj wielu kredytobiorców z ich powodu cierpi i popada w kłopoty finansowe. Trzeba pamiętać, że kursy walut są bardzo zmienne i to, że dzisiaj są niskie, nie oznacza, że jutro też takie będą – zmiany na tym polu zachodzą niekiedy bardzo dynamicznie.

Jest zrozumiałe, że potencjalni kredytobiorcy szukają sposobów na obniżenie rat, ale nie powinno się przy tym podejmować zbytniego ryzyka. Najlepszym rozwiązaniem jest skontaktowanie się z dobrym pośrednikiem kredytowym, który przeanalizuje sytuację, wskaże, jaki rodzaj kredytu jest dla danej osoby najkorzystniejszy i najbezpieczniejszy, a także zajmie się wszystkimi formalnościami.