Decyzja kredytowa to decyzja, którą podejmuje bank lub inna instytucja finansowa po zapoznaniu się z wnioskiem o udzielenie kredytu (bądź pożyczki) i dołączonymi do niego dokumentami. Może być pozytywna, czyli oznaczać, że zobowiązanie zostanie udzielone, bądź negatywna, co wiąże się z odrzuceniem wniosku.

Nie zawsze decyzję kredytową da się łatwo przewidzieć – może się zdarzyć, że będziemy pewni, że otrzymamy kredyt, a jednak bank z jakiegoś względu nam odmówi i vice versa. Dlatego też zdecydowanie warto wiedzieć, od czego ona zależy i co można zrobić, aby podnieść swoje szanse na decyzję pozytywną. Szczególnie, jeśli zależy nam na czasie i chcielibyśmy pozyskać wymarzony kredyt tak szybko, jak to tylko możliwe, bez żadnych przeszkód i problemów.

Spis treści

Od czego zależy decyzja kredytowa?

Banki i inne instytucje finansowe mają prawny obowiązek zweryfikowania sytuacji finansowej kredytobiorcy przed podjęciem decyzji kredytowej. Jest to konieczne, aby ograniczyć przypadki udzielania kredytów, których dłużnik później nie jest w stanie uregulować i ma za zadanie chronić zarówno interesy kredytodawców, jak i kredytobiorców.

Każda instytucja może wprowadzać własne procedury i przyjmować indywidualne zasady, jeśli chodzi o akceptację wniosków kredytowych. Dużo zależy w tej kwestii od tego, na jak duże ryzyko kredytowe dany bank jest skłonny się zgodzić. Im większe ryzyko, tym większe prawdopodobieństwo, że dojdzie do opóźnień w spłacie, co jest dla wierzyciela kosztowne i uciążliwe.

Na ryzyko kredytowe, a wraz z nim to, czy dany wniosek zostanie zaakceptowany, wpływają między innymi takie kwestie, jak:

- zdolność kredytowa

- historia kredytowa

- wiek

- wykształcenie

- zawód.

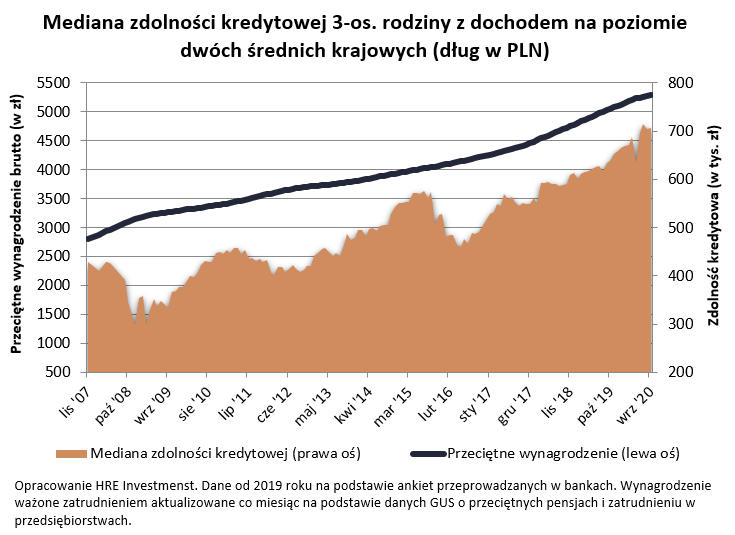

Zdolność kredytowa to inaczej zdolność do spłacenia na czas całości długu. Jest ona zależna przede wszystkim od wysokości dochodów, formy zatrudnienia (tą najbardziej preferowaną przez banki jest umowa o pracę na czas nieokreślony), a także koszty utrzymania i wysokość bieżących zobowiązań finansowych.

1 Źródło: https://mojafirma.infor.pl/nieruchomosci/kredyty-mieszkaniowe/rynek-kredytow/4685662,Zdolnosc-kredytowa-2020-coraz-latwiej-dostac-kredyt-mieszkaniowy.html

Historia kredytowa to zbiór danych na temat tego, czy bieżące kredyty (oraz niektóre pożyczki) były dotychczas spłacane nas czas. W historii kredytowej, której zbieraniem i przechowywaniem zajmuje się w Polsce Biuro Informacji Kredytowej, mogą być także przechowywane dane dotyczące już spłaconych długów, o ile spełnione zostaną pewne warunki (na przykład zostanie udzielona zgoda na dalsze przetwarzanie danych na ten temat).

Przy podejmowaniu decyzji kredytowej, banki biorą pod uwagę także parametry kredytu, o który wnioskuje dana osoba. Kluczowa jest wysokość zobowiązania, jego typ i okres spłaty, a także to, czy będzie ono zabezpieczone, a jeśli tak, to w jaki sposób (przykładowo hipoteką lub zastawem rejestrowym).

Negatywna decyzja kredytowa – najczęstsze przyczyny

Jest bardzo wiele powodów, które mogą sprawić, że decyzja kredytowa będzie negatywna. Niektóre z nich są spotykane często, inne są bardziej niszowe. Dokładnie zapoznanie się z najważniejszymi z nich pozwoli uniknąć pewnych popularnych błędów, a tym samym oszczędzić swój czas i nerwy.

Jednym z najczęściej widywanych powodów odrzucenia wniosku kredytowego jest zbyt niska zdolność kredytowa. Jest ona dla banków kluczowa, ponieważ pozwala oszacować, czy daną osobę stać na dany kredyt, czy prawdopodobnie będzie ona miała problem z jej terminową spłatą. Warto wiedzieć, że każdy bank podchodzi do wyliczania zdolności kredytowej nieco inaczej i przy kredycie na tę samą kwotę, ta sama osoba dla jednej instytucji może mieć za małą zdolność, a dla drugiej wystarczającą.

Zdarza się też, że wnioski kredytowe są odrzucane z powodu błędów formalnych. Szczególnie łatwo popełnić błąd w takich kwestiach, jak PESEL, numer i seria dowodu osobistego, numer konta bankowego do przeprowadzenia weryfikacji tożsamości czy NIP pracodawcy. Wszędzie tam, gdzie trzeba wpisać długi i trudny do zapamiętania ciąg znaków, należy być szczególnie ostrożnym. Przed wysłaniem wniosku warto dokładnie sprawdzić, czy w żadnym miejscu nie zdarzyła się jakaś literówka czy pomyłka, ponieważ może to zaważyć na tym, czy wniosek zostanie zaakceptowany.

Ile wynosi czas oczekiwania na decyzję kredytową?

Czas oczekiwania na decyzję kredytową jest zależny od trzech głównych czynników: typu kredytu, działań kredytobiorcy oraz obciążenia wnioskami danego banku. Im bardziej złożony rodzaj kredytu, tym więcej formalności zwykle się z nim wiąże i tym dłużej trwa oczekiwanie na decyzję banku.

Obecnie decyzja kredytowa w przypadku kredytów gotówkowych na niewielkie kwoty często jest podejmowana automatycznie, bez udziału pracowników banku, a wniosek można złożyć całkowicie przez Internet.

Jest to możliwe szczególnie w przypadku kredytów udzielanych aktualnym klientom banku – algorytm może w takim przypadku błyskawicznie obliczyć zdolność kredytową i ryzyko związane z pozytywną decyzją kredytową na podstawie danych zawartych we wniosku i historii konta.

Zupełnie inaczej wygląda czas oczekiwania w przypadku kredytów hipotecznych. Z uwagi na ich zazwyczaj wysoką kwotę i duży poziom skomplikowania, a także liczne formalności (związane nie tylko z sytuacją finansową kredytobiorcy, ale też między innymi nieruchomością będącą przedmiotem kredytu), oczekiwanie na ostateczną decyzję może trwać kilka tygodni. Często jednak znacznie szybciej wydawana jest już decyzja wstępna.

2 Źródło: https://jacekkur.pl/dlugo-bank-rozpatruje-wniosek-o-kredyt-hipoteczny/

Jeśli zaś chodzi o wpływ działań kredytobiorcy na czas oczekiwania, to mowa tu przede wszystkim o tym, jak szybko dana osoba dostarczy bankowi wszystkie niezbędne dokumenty i czy będą one poprawnie wypełnione, dzięki czemu nie trzeba będzie dokonywać żadnych poprawek.

Co zrobić, żeby otrzymać pozytywną decyzję kredytową?

Nawet, jeśli wydawałoby się, że jest się w dobrej sytuacji finansowej i ma się duże szanse na otrzymanie pozytywnej decyzji kredytowej, można się spotkać z odmową. Nie należy jednak panikować, ponieważ istnieje wiele sposobów na poprawienie swojej sytuacji i upewnienie się, że ostatecznie uda się otrzymać potrzebne środki.

Można wśród nich wymienić zwiększenie swojej zdolności kredytowej, na przykład poprzez zmianę formy zatrudnienia lub spłacenie któregoś z pomniejszych kredytów, które aktualnie posiadamy. Dobrym rozwiązaniem może również być wygenerowanie pozytywnych wpisów w historii kredytowej, szczególnie, jeśli jest ona częściowo negatywna lub pusta. Da się to w prosty i bezstresowy sposób zrobić poprzez zakup tanich produktów na tak zwane raty 0%, po czym terminowe spłacanie zobowiązania.

Powyżej wymienione rozwiązania są skuteczne, ale nie dla każdego dostępne i mogą być trudne do natychmiastowego wdrożenia. Jeśli więc zależy nam na czasie, najlepszym wyjściem będzie trzecia opcja, a mianowicie wzięcie kredytu ze wsparciem profesjonalisty. Pośrednik kredytowy, z uwagi na swoją wiedzę, a także doświadczenie i kwalifikacje, będzie dokładnie wiedział, gdzie się zwrócić, aby decyzja kredytowa była pozytywna. Dodatkowo przejmie na siebie lwią część formalności i upewni się, że warunki kredytu będą maksymalnie korzystne.

Decyzja kredytowa – podsumowanie

Decyzja kredytowa banku zależy od większej ilości czynników niż wielu osobom mogłoby się wydawać. W praktyce oznacza to, że czasami na pierwszy rzut oka jakaś decyzja podjęta przez instytucję finansową może wydawać się nielogiczna, ale w rzeczywistości ma ona głębszy sens.

Dlatego nie należy się poddawać, jeśli za pierwszym razem uzyskało się negatywną decyzję kredytową – poprawienie błędów we wniosku, polepszenie swojej historii kredytowej czy udanie się do innego banku może rozwiązać ten problem.

Przy tym trzeba pamiętać, że każdy kolejny wniosek o kredyt jest notowany w BIK-u i będzie widoczny dla kolejnych instytucji, do których się zwrócimy. W związku z tym dobrym rozwiązaniem jest zaciągnięcie kredytu z pomocą wykwalifikowanego doradcy kredytowego. Dzięki jego wsparciu wnioski nie będą składane „na ślepo”, a jedynie tam, gdzie szanse na pozyskanie kredytu będą wysokie, a warunki korzystne.