W Polsce funkcjonuje obecnie wiele biur informacji gospodarczej. Niektóre z nich mają ugruntowaną pozycję na rynku, a ich nazwy zna większość dorosłych Polaków – przykładem może być przede wszystkim BIK (Biuro Informacji Kredytowej), a także KRD (Krajowy Rejestr Długów). Istnieją też takie biura, które mają marginalne znaczenie, jak chociażby mBIG. BIG InfoMonitor to przykład rejestru, który nie zalicza się do żadnej z tych dwóch kategorii. Zawiera co prawda dużą liczbę wpisów, ale przy tym jest przez bardzo wiele osób zupełnie nieznany. Wobec tego co trzeba o nim wiedzieć?

Spis treści

Czym jest BIG InfoMonitor?

BIG InfoMonitor jest przykładem biura informacji gospodarczej, a więc podmiotu, który zajmuje się gromadzeniem i udostępnianiem danych gospodarczych dotyczących zarówno osób fizycznych, jak i przedsiębiorstw. W przypadku BIG InfoMonitor są to w dużej mierze dane na temat przeterminowanych płatności, a w szczególności kredytów i pożyczek.

Rejestr ten również przechowuje, tak jak i wiodący na tym polu BIK, informacje pozytywne, czyli o terminowo spłaconych zobowiązaniach. Nie jest to jednak główna gałąź jego działalności, a najważniejsze zarówno dla dłużników, jak i potencjalnych kredytodawców lub pożyczkodawców, są wpisy negatywne.

Wpisy do rejestru mogą być dokonywane przez, między innymi:

- banki i firmy pożyczkowe

- gminy i urzędy miasta

- sądy

- firmy telekomunikacyjne

- dostawców prądu, wody, gazu

- towarzystwa ubezpieczeniowe.

Czy osoba fizyczna może dokonać wisu do BIG InfoMonitor? Tak, jednak tylko pod warunkiem, że posiada prawomocny wyrok sądu z klauzulą wykonalności w danej sprawie.

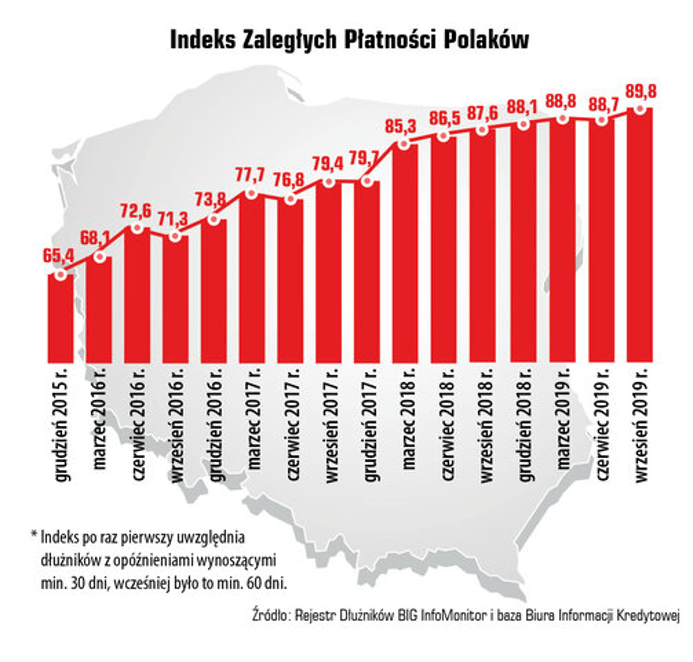

Jak już wspomniano, BIG InfoMonitor jest stosunkowo duży – dotychczas zgromadził ponad 84 miliony informacji gospodarczych i umożliwił pobranie ponad 101 miliona raportów. Dla porównania, jeszcze w 2016 roku liczba ta wynosiła jedynie 18,4 miliona raportów. Dowodzi to, że w ostatnich latach BIG InfoMonitor zyskał na popularności. Wciąż jednak świadomość społeczna odnośnie tego biura informacji gospodarczej jest stosunkowo niewielka.

Dużą zaletą BIG InfoMonitor jest fakt, że udostępnia on dostęp nie tylko do swojej własnej bazy danych, ale również do baz Biura Informacji Kredytowej oraz Związku Banków Polskich. Dzięki temu w jednym miejscu możemy znaleźć wszystkie potrzebne nam informacje.

Źródło: https://media.bik.pl/publikacje/read/472559/infodlug-indeks-zaleglych-platnosci-polakow-listopad-2019

BIG InfoMonitor – warunki wpisania długu

Konsument chcący wpisać kogoś do rejestru dłużników i posiadający prawomocny wyroku sądu z klauzulą wykonalności, musi w pierwszej kolejności powiadomić o tym fakcie dłużnika, w terminie 14 dni przed dokonaniem wpisu.

Druk z ostatecznym wezwaniem do zapłaty należy pobrać z zakładki Dokumenty dla konsumentów, a następnie wypełnić go i wysłać dłużnikowi listem poleconym. Wpisu będzie można dokonać tylko pod warunkiem, że dłużnik w ciągu dwóch tygodni od otrzymania listu nie uregulował należności.

Po upływie 14 dni bez otrzymania wpłaty należy w serwisie BIG InfoMonitor wygenerować umowę, podpisać ją i wysłać do siedziby biura pocztą. Dopisania dłużnika można dokonać poprzez serwis internetowy po otrzymaniu informacji o aktywacji konta.

W przypadku dokonywania wpisów przez konsumentów nie ma znaczenia, jaka jest wysokość długu i jak bardzo jest on przeterminowany, a liczy się jedynie fakt posiadania prawomocnego wyroku sądu z klauzulą wykonalności.

Jednak jak już wiemy, w bazie BIG InfoMonitor znaleźć można przede wszystkim wpisy dotyczące niespłaconych kredytów, pożyczek, rachunków za prąd, nieopłaconego czynszu czy abonamentu za telefon. Jednak żeby taki dług mógł się w niej pojawić, spełnione muszą być wcześniej pewne wymagania, przede wszystkim odnośnie do jego wysokości i okresu przeterminowania. Są one następujące:

- wysokość długu: minimum 200 złotych (jeśli dłużnik jest konsumentem) lub minimum 500 złotych (jeśli dłużnik jest przedsiębiorcą);

- okres przeterminowania długu: minimum 30 dni.

Ponadto przed dokonaniem wpisu przedsiębiorcy również muszą odpowiednio wcześnie powiadomić o tym fakcie dłużnika. W tym przypadku jest to jednak nie 14, a 30 dni.

Sama procedura dokonywania wpisu wygląda bardzo podobnie w przypadku konsumentów i przedsiębiorców, z jedną znaczącą różnicą. Przedsiębiorca najpierw musi podpisać umowę z BIG InfoMonitor, a dopiero potem może wygenerować wezwanie do zapłaty. Jak zostało powyżej wspomniane, konsumenci zaś podpisują umowę dopiero, kiedy minie ostateczny termin spłaty zobowiązania.

BIG InfoMonitor – jak usunąć wpis?

Wpis może zostać usunięty z rejestru BIG InfoMonitor jedynie na wniosek wierzyciela. Przyczyną usunięcia wpisu może być między innymi:

- całkowita spłata długu

- wygaśnięcie długu

- udowodnienie nieistnienia zobowiązania.

W przeciwieństwie do negatywnych wpisów w BIK-u, negatywne wpisy w BIG InfoMonitor usuwane są nie po 5 latach, a od razu po całkowitej spłacie zadłużenia. Wierzyciel ma 14 dni na poinformowanie rejestru o dokonaniu przez dłużnika całkowitej spłaty. Jeśli tego nie zrobi, grozi mu kara grzywny o wysokości 30 000 złotych – w związku z tym przesłanie stosownej informacji zazwyczaj następuje bez znacznych opóźnień.

Co, jeśli uważamy, że jakiś wpis znalazł się w rejestrze BIG InfoMonitor przez pomyłkę lub dłużej nie powinien tam być, ponieważ dług spłaciliśmy już wcześniej? Przede wszystkim powinniśmy zwrócić się do byłego lub rzekomego wierzyciela z prośbą o jego usunięcie, ale warto poinformować o sprawie również BIG InfoMonitor.

Skutki negatywnych wpisów w BIG InfoMonitor

Posiadanie negatywnych wpisów w BIG InfoMonitor (czy jakimkolwiek biurze informacji gospodarczej) może poskutkować trudnościami z:

- otrzymaniem kredytu lub pożyczki

- zakupem czegokolwiek na raty

- podpisaniem umowy o Internet bądź abonament telefoniczny.

Krótko mówiąc, utrudni nam to funkcjonowanie na rynku finansowym do momentu, kiedy uda nam się zobowiązanie uregulować i doprowadzić do usunięcia wpisu. Może się to okazać bardzo problematyczne zwłaszcza w sytuacji, kiedy nagle będziemy potrzebować dodatkowych środków, a wszystkie banki będą nam odmawiać pożyczenia środków, właśnie z powodu negatywnych wpisów w bazach biur informacji gospodarczej.

Jak sprawdzić siebie w BIG InfoMonitor?

Sprawdzenie siebie w BIG InfoMonitor, a także innych biurach informacji gospodarczej, ma wiele zalet. Przede wszystkim możemy w ten sposób dokonać analizy swojej wiarygodności kredytowej i dowiedzieć się, czym sugerują się banki, kiedy rozważają nasz wniosek o pożyczkę.

W ten sposób możemy także na przykład wykryć zobowiązania, o których nawet nie wiedzieliśmy – wbrew pozorom wyłudzanie kredytów i pożyczek jest wciąż bardzo poważnym zagrożeniem. Częsta weryfikacja w biurach informacji gospodarczej pozwala uniknąć sytuacji, w której o zaciągniętym na nasze dane długu dowiadujemy się dopiero wtedy, kiedy do naszych drzwi puka komornik.

Tylko jak to zrobić? Na szczęście cały proces jest bardzo prosty. Jedyne, co musimy zrobić, to zarejestrować się na stronie BIG InfoMonitor, a następnie potwierdzić swoją tożsamość. Po aktywacji naszego konta uzyskamy możliwość zawnioskowania o raport na nasz temat.

Co ważne, raz na 6 miesięcy pobranie raportu jest całkowicie darmowe. Warto z tego korzystać i szybko oraz bez żadnych kosztów przekonać się, jak widziani jesteśmy oczami banków i innych instytucji, które zaglądają do tego typu rejestrów nie tylko przy analizowaniu wniosku o kredyt, ale także na przykład o otwarcie rachunku oszczędnościowo-rozliczeniowego.

BIG InfoMonitor – podsumowanie

BIG InfoMonitor z roku na rok coraz bardziej rośnie w popularności, zarówno wśród konsumentów, jak i przedsiębiorców. Zdecydowanie warto zweryfikować swoją obecność w tym rejestrze, ponieważ jest duża szansa, że może on być brany pod uwagę podczas aplikowania o pożyczkę lub kredyt, czy nawet abonament na telefon.

Nie dość, że raz na pół roku nie wiąże się to z żadnymi kosztami, to jeszcze można zrobić to całkowicie przez Internet. Dzięki temu cała procedura jest szybka i łatwa, a przy tym nie nadwyręża w żaden sposób naszego budżetu.