Każdy kredyt musimy spłacać zgodnie z przesłanym przez bank harmonogramem. Wiele osób stara się o wydłużenie okresu spłaty, tak żeby zmniejszyć miesięczne raty i odciążyć budżet domowy. Co jednak zrobić, jeśli mamy nagły zastrzyk gotówki, lub po prostu posiadamy fundusze na wcześniejszą spłatę zobowiązania? Dzięki takiemu rozwiązaniu możemy obniżyć łączne koszty kredytu, a także odzyskać część prowizji. Wcześniejsza spłata kredytu konsolidacyjnego pozwala na pozbycie się zadłużenia i zwiększenie zdolności kredytowej. Nic więc dziwnego, że część konsumentów decyduje się na taki ruch. Czy jednak wcześniejsze uregulowanie zobowiązania zawsze jest opłacalne? Zobacz, kiedy można dokonać wcześniejszej spłaty kredytu konsolidacyjnego i jak wygląda taki proces.

Spis treści

Czy można spłacić wcześniej kredyt konsolidacyjny?

Zanim odpowiemy na pytanie, czy kredyt konsolidacyjny można spłacić wcześniej, warto wyjaśnić, czym takie zobowiązanie się charakteryzuje. Kredyt konsolidacyjny to kredyt celowy. Oznacza to, że możemy go przeznaczyć na konkretne wydatki, w tym przypadku na spłatę poprzednich zobowiązań. Kredyt konsolidacyjny pozwala na połączenie kilku zobowiązań w jedno. Dzięki temu rozwiązaniu możemy uporządkować wydatki, obniżyć miesięczną ratę kredytu, a także wydłużyć okres spłaty. Co jeśli jednak chcemy uregulować zobowiązanie przed terminem? Czy wcześniejsza spłata kredytu konsolidacyjnego jest możliwa?

Kredyt konsolidacyjny spłacamy w miesięcznych ratach, które określone są w harmonogramie. Ten z kolei ustalany jest z bankiem podczas podpisywania umowy kredytowej. To właśnie w tym dokumencie możemy znaleźć także warunki, które określają, czy wcześniejsza spłata kredytu konsolidacyjnego jest możliwa. Warto przy tym wiedzieć, że wcześniejsza spłata zobowiązania najczęściej wiąże się z konkretnymi zasadami, czasem także opłatami. Jednak możliwość wcześniejszej spłaty kredytu konsolidacyjnego w dużej mierze zależy od tego, w jakiej formie został on udzielony. Możliwości są dwie – kredyt konsolidacyjny bez hipoteki, lub w formie kredytu hipotecznego. Kredyt konsolidacyjny najczęściej jednak przyjmuje formę kredytu gotówkowego, nie wymaga więc dodatkowych zabezpieczeń. Jeśli kredyt konsolidacyjny, który zaciągnęliśmy, nie przekracza kwoty 255.550 zł, to podlega przepisom Ustawy o kredycie konsumenckim. 48 artykuł tej ustawy mówi, że kredytobiorca ma prawo w każdym czasie do spłaty całości lub części kredytu przed terminem określonym w umowie i nie ma obowiązku informowania banku o takiej operacji z wyprzedzeniem.

źródło: https://www.medfinance.pl/splata-przed-terminem-czyli-kiedy-oplaca-sie-przeplacac

Warto przy tym wiedzieć, że powyższa ustawa weszła w życie 18 grudnia 2011 roku. Oznacza to, że prawo do wcześniejszej spłaty kredytu konsolidacyjnego mają osoby, które zawarły umowę o kredyt konsolidacyjny po tym dniu. Natomiast kredytobiorcy, którzy zaciągnęli kredyt konsolidacyjny przed wejściem w życie powyższej ustawy, możliwość wcześniejszej spłaty zobowiązania mogą sprawdzić w zapisach swojej umowy kredytowej.

Kiedy warto wcześniej spłacić kredyt konsolidacyjny, a kiedy to nieopłacalne?

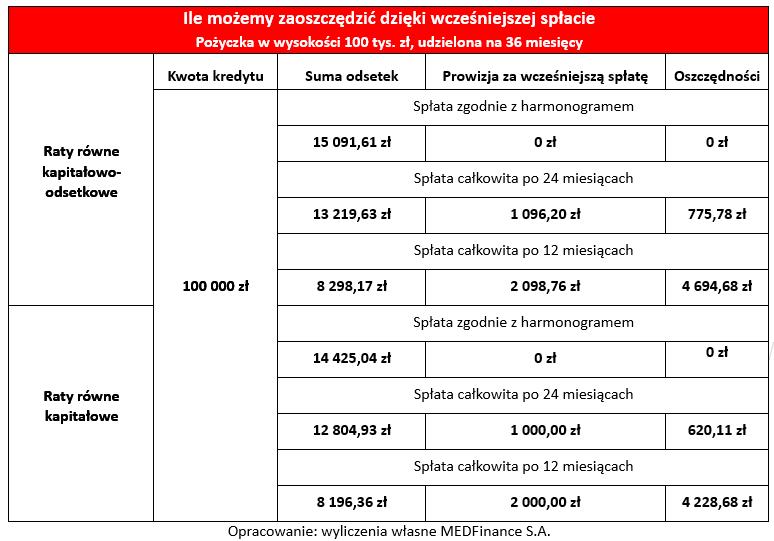

W większości przypadków wcześniejsza spłata kredytu konsolidacyjnego jest opłacalna. Jednak nie zawsze jest to korzystne rozwiązanie. Opłacalność zależy od tego, jak dużo pozostało nam do końca okresu zobowiązania. Dlatego, zanim zdecydujemy się na ten krok, to warto dokładnie obliczyć, czy jest to dla nas korzystna opcja. Kiedy warto wcześniej spłacić kredyt konsolidacyjny, a kiedy lepiej się wstrzymać?

Wcześniejsza spłata kredytu konsolidacyjnego opłaca się w kilku przypadkach:

- gdy kredyt jest w dużej kwocie – wtedy możemy liczyć na większe oszczędności na odsetkach;

- gdy bank nie pobiera prowizji za wcześniejszą spłatę kredytu – lub jeśli jest ona w symbolicznej wysokości;

- gdy chcemy ubiegać się o inny kredyt, np. hipoteczny – wcześniejsza spłata kredytu konsolidacyjnego poprawi zdolność kredytową i ułatwi ubieganie się o nowe zobowiązanie.

Dzięki temu rozwiązanie możemy uwolnić się od zadłużenia, a tym samym konieczności płacenia comiesięcznych rat. Decydując się na wcześniejszą spłatę kredytu konsolidacyjnego, pozbywamy się ciężaru zobowiązania i możemy zwiększyć ilość pieniędzy, które będą zostawać w naszym portfelu. Jeśli więc masz pieniądze na wcześniejszą spłatę, to warto taką okazję wykorzystać. To skuteczny sposób na zwiększenie zdolności kredytowej, szczególnie jeśli zależy nam na nowym zobowiązaniu. Co więcej, skrócenie okresu kredytowania (czyli wcześniejsza spłata) przekłada się na zmniejszenie wysokości odsetek wynikających z oprocentowania. Możemy więc dodatkowo zaoszczędzić pieniądze.

Warto przy tym wiedzieć, że ustawy o kredycie konsumenckim i o kredycie hipotecznym, zapewniają prawo kredytobiorcom do ubiegania się w banku nie tylko o obniżenie odsetek proporcjonalnie do skrócenia okresu umowy, ale także o zwrot innych kosztów konsolidacji, np. zapłaconej prowizji.

Choć wcześniejsza spłata kredytu konsolidacyjnego może przynieść wiele korzyści, to nie zawsze jest opłacalna. Kiedy warto się wstrzymać? Przepisy zapewniają bankom możliwość naliczenia dodatkowej opłaty lub prowizji z tytułu przedterminowego uregulowania zobowiązania. Wysokość tych opłat zazwyczaj nie przekracza 3%. Jednak przy dużej kwocie, która pozostała nam do spłaty, może okazać się to nieopłacalne. W takim przypadku nasze oszczędności na odsetkach mogą się nie kalkulować. Dlatego, zanim zdecydujemy się na wcześniejszą spłatę zobowiązania, dobrze jest dokładnie zapoznać się z zapisami w umowie i warunkami banku, a także obliczyć korzystność takiego rozwiązania.

Jak wnioskować o wcześniejszą spłatę kredytu konsolidacyjnego?

W większości przypadków wcześniejsza spłata kredytu konsolidacyjnego nie wiąże się z wieloma formalnościami. Zależą one jednak od banku i warunków zapisanych w umowie kredytowej. Dlatego w pierwszej kolejności warto się z nią dokładnie zapoznać, w razie wątpliwości skontaktować z bankiem. Pracownik bankowy wyjaśni nam procedurę spłaty kredytu przed terminem. Jak wygląda wcześniejsza spłata kredytu konsolidacyjnego?

Najczęściej wystarczy przelać na konto banku odpowiednią sumę. Warto jednak wcześniej zwrócić się do banku z prośbą o wyliczenie dokładnej kwoty do spłaty. Nie uwzględnia ona odsetek, które zostałyby naliczone, gdybyśmy nie zdecydowali się na wcześniejszą spłatę. Zobacz, jak przedterminowo spłacić kredyt konsolidacyjny w kilku krokach.

- Kontaktujemy się z bankiem i upewniamy, że możemy spłacić kredyt konsolidacyjny wcześniej. Pamiętaj, żeby dowiedzieć się, czy bank pobiera z tego tytułu prowizję i ile wynosi taka opłata.

- Sprawdzamy, jaka kwota pozostała nam do spłaty.

- Jeśli bank tego wymaga, to składamy wniosek z prośbą o zaksięgowanie kwoty, którą chcemy wpłacić na poczet zadłużenia. Pamiętaj, że samo wpłacenie odpowiedniej sumy nie zawsze jest wystarczające. Na przykład może okazać się, że bank zaksięgował kwotę na rachunku technicznym.

- Spłacamy kredyt. Najszybszym sposobem jest skorzystanie ze swojego konta w bankowości elektronicznej.

- Jeśli przysługuje nam zwrot pobranej przez bank prowizji za udzielenie kredytu, to musimy zwrócić się do kredytodawcy z odpowiednim wnioskiem. Wzór znajdziemy na stronie internetowej banku, lub bezpośrednio w oddziale.

Potrzebujesz wsparcia w procesie kredytowania?

Doradcy Spłaty Kredytów pomogą Ci w pozyskaniu korzystnego finansowania, spłacie niekorzystnego kredytu czy skonsolidowaniu długów.

Jakie koszty wiążą się z wcześniejszą spłatą kredytu konsolidacyjnego?

Aktualnie większość banków nie pobiera prowizji za wcześniejszą spłatę kredytu konsolidacyjnego, choć mają do tego prawo. Według prawa prowizja za wcześniejszą spłatę zobowiązania nie może być wyższa niż 3% kwoty kredytu. W przypadku zobowiązań zawieranych na kwotę poniżej 255.550 zł, których udzielanie reguluje ustawa o kredycie konsumenckim, prowizja nie może być wyższa niż suma odsetek za okres skrócenia umowy, ani przekraczać:

- 1% spłacanej części kredytu, jeżeli okres między datą spłaty kredytu a terminem spłaty kredytu przekracza 1 rok,

- 0,5% spłacanej części kredytu, jeżeli okres między datą spłaty kredytu a terminem spłaty kredytu nie przekracza 1 roku.

Jednak większość banków umożliwia darmową spłatę zobowiązania w szybszym terminie. Dzięki temu coraz więcej osób decyduje się na takie rozwiązanie. Pamiętaj jednak, żeby dokładnie zapoznać się z ofertą banku i umową kredytową. Wcześniejsza spłata zobowiązania opłaca się tylko wtedy, kiedy skrócenie okresu kredytowania powoduje zmniejszenie wysokości odsetek wynikających z oprocentowania.

Czy przy spłacie kredytu konsolidacyjnego możliwy jest zwrot prowizji?

Według przepisów oraz wyroku TSUE banki mają obowiązek zwrócenia konsumentowi wszystkich kosztów kredytowych w przypadku przedterminowego uregulowania zobowiązania. Oznacza to, że jeśli nasz kredyt konsolidacyjny podlega ustawie o kredycie konsumenckim, to zwrot prowizji będzie nam przysługiwał. Warto więc o niego wnioskować. Pamiętaj, że zwrócona kwota jest wyliczana proporcjonalnie do okresu skrócenia umowy.

Zdarzają się jednak przypadki, w których banki uważają, że prowizja za udzielenie kredytu nie jest związana z okresem kredytowania. Odmawiają więc jej zwrotu. W takiej sytuacji możemy złożyć reklamację, w której warto się powołać na wyrok TSUE oraz oficjalne stanowisko Rzecznika Finansowego i UOKiK w tej sprawie. Co więcej, kredytobiorcy przysługuje zwrot odsetek przy wcześniejszej spłacie kredytu, ale tylko za okres, o jaki został skrócony okres kredytowania. W większości banków proces ten działa automatycznie. Pamiętaj jednak, że w niektórych instytucjach należy się o zwrot odsetek upomnieć, składając oficjalny wniosek.

Wcześniejsza spłata kredytu konsolidacyjnego na przykładzie banków

Jak już wiesz, każdy bank może samodzielnie ustalić warunki wcześniejszej spłaty zobowiązania. Nie ma więc jednoznacznej odpowiedzi na to, ile kosztuje wcześniejsze uregulowanie kredytu konsolidacyjnego, ani kiedy jest możliwe. Poniżej przedstawiamy natomiast, jak wygląda sytuacja w wybranych bankach. Zobacz, jak może wyglądać wcześniejsza spłata kredytu konsolidacyjnego.

Spłać wcześniej kredyt konsolidacyjny lub zamień drogie kredyty na jedno korzystne zobowiązanie!

Wcześniejsza spłata kredytu konsolidacyjnego w ING Banku Śląskim

Jednym z banków, który bez problemu umożliwia spłatę kredytu przed terminem, jest ING Bank Śląski. W tym banku wcześniejsza spłata kredytu konsolidacyjnego polega na zwrocie pozostałej kwoty kapitału bez odsetek, jakie przysługiwałby bankowi za pozostały okres kredytowania (w przypadku spłaty zgodnej z umową). ING Bank Śląski nie pobiera opłat z tytułu wcześniejszej spłaty kredytu konsolidacyjnego.

Co ważne, od 11 września 2019 roku wcześniejsza spłata zobowiązania związana jest z automatycznym zwrotem prowizji w ciągu 4 dni. Jedynie osoby, które spłaciły zobowiązanie przedterminowo przed tą datą, muszą złożyć wniosek o zwrot prowizji w trybie reklamacyjnym. Taki wniosek można złożyć za pośrednictwem infolinii, lub też w aplikacji Moje ING. Pamiętaj przy tym, że kwota zwrotu jest wyliczana proporcjonalnie za okres skrócenia umowy.

Spłata kredytu konsolidacyjnego przed terminem w Getin Bank

Kredyt konsolidacyjny możemy spłacić wcześniej także w Getin Banku. Co ważne, bank nie pobiera z tego tytułu opłat. Jeśli kredyt konsolidacyjny był w formie kredytu gotówkowego, to wystarczy, że wpłacimy na rachunek banku kwotę wystarczającą do pokrycia zobowiązania. Pamiętaj, żeby w formularzu przelewu zaznaczyć, że jest to całkowita spłata kredytu. Bank automatycznie rozliczy i zamknie zobowiązanie w ciągu 14 dni od momentu zaksięgowania wpłaty środków. Także i w tym przypadku wcześniejsza spłata kredytu konsolidacyjnego wiąże się z obniżeniem całkowitego kosztu zobowiązania o koszty dotyczące okresu, o który skrócono czas obowiązywania umowy.

Wcześniejsza spłata kredytu konsolidacyjnego w Alior Bank

Alior Bank również umożliwia swoim klientom wcześniejszą spłatę kredytu konsolidacyjnego. Jak to zrobić? Wystarczy, że na rachunek kredytowy wpłacimy pełną sumę zobowiązania, a bank automatycznie rozliczy kredyt i go zamknie. Prowizja za wcześniejszą spłatę jest pobierana wyłącznie od umów dotyczących kredytu w kwocie powyżej 255 550 zł i zawartych od 29.06.2012 r. do 10.09.2015 r. Co ważne, jest ona ustalana indywidualnie.

Ponadto nie musimy składać wniosku o zwrot prowizji lub innych nadpłaconych kosztów kredytowych, gdyż następuje on automatycznie w ciągu 14 dni. Jest jednak jeden warunek – musimy posiadać w Alior Banku aktywne konto osobiste. W innym przypadku musimy złożyć wniosek w bankowości elektronicznej lub też aplikacji Alior Mobile.

Wcześniejsza spłata kredytu konsolidacyjnego w PKO BP

Wcześniejsza spłata kredytu konsolidacyjnego jest możliwa także w PKO Banku Polskim. Bank nie pobiera za to żadnych opłat, co jest dużą zaletą. Co ważne, jeśli zaciągnęliśmy kredyt konsumencki po 18 grudnia 2011 roku, a całkowita spłata zobowiązania nastąpiła po 12 listopada 2019 roku, to zwrot nadpłaconej części prowizji zostanie dokonany w sposób automatyczny. W pozostałych przypadkach musimy złożyć wniosek w dowolnej placówce. W przypadku wszelkich wątpliwości możesz skontaktować się a bankiem. Pracownik bankowy dokładnie wyjaśni Ci zasady wcześniejszej spłaty oraz pomoże wyliczyć należną kwotę. Podane informacje dotyczą stanu na sierpień 2022 roku.