Jeśli zastanawiamy się nad zaciągnięciem zobowiązania finansowego i nie jesteśmy pewni, czy poradzimy sobie z jego terminową spłatą, może obić nam się o uszy termin „symulacja kredytu”. Warto zapoznać się z nim bliżej, ponieważ, chociaż już sama nazwa sugeruje, z czym mamy do czynienia, diabeł tkwi w szczegółach.

Kiedy już będziemy wiedzieli, czym taka symulacja jest, kiedy się ją wykonuje i jakie daje informacje, zrozumiemy, dlaczego należy zwracać na nią uwagę jeszcze przed wzięciem kredytu (aczkolwiek bywa ona także przydatna, już po podpisaniu umowy). Najważniejsze informacje na ten temat, które każdy powinien znać, zostały zebrane w dalszej części tego artykułu.

Spis treści

Symulacja kredytu – co to?

Symulacja kredytu polega na obliczeniu prognozowanej wysokości jego rat, przez cały okres spłaty. Dodatkowo, w symulacji znajdziemy zazwyczaj informacje o dacie płatności każdej raty, a także tego, ile wynosi jej część odsetkowa, a ile część kapitałowa. To, jaka będzie proporcja między częścią kapitałową i odsetkową zależy od wybranego typu rat – klient często ma wybór pomiędzy ratami równymi lub malejącymi.

Do prognozy wykorzystuje się stałą wysokość marży, a także bieżącą stawkę zmiennej stopy procentowej WIBOR. Wykonać można ją samemu, bądź też może to zrobić pośrednik lub bank. O symulację możemy poprosić bank jeszcze przed podpisaniem umowy kredytowej lub w dowolnym momencie spłaty zobowiązania. Bank także zawsze z własnej inicjatywy dostarcza harmonogram po zawarciu umowy, zanim jeszcze będzie trzeba opłacić pierwszą ratę.

Symulacja kredytu gotówkowego

Symulacja kredytu gotówkowego jest stosunkowo prosta do wykonania, pod warunkiem, że skorzystamy z odpowiednich narzędzi. Lepiej więc nie próbować tworzyć jej całkowicie samemu, jedynie z pomocą kalkulatora i równań matematycznych, ponieważ może to być czasochłonne i łatwo się przy tym pomylić.

Rozsądniejszym wyjściem jest skorzystanie z dostępnych w Internecie kalkulatorów, poproszenie o pomoc pośrednika kredytowego lub zwrócenie się do banku (aczkolwiek ta ostatnia opcja jest dość czasochłonna, ponieważ wymaga złożenia wniosku o kredyt). W tym pierwszym przypadku należy najpierw wybrać odpowiednią ofertę, a następnie wprowadzić w kalkulator jej dane, między innymi oprocentowanie i prowizję za udzielenie kredytu. Symulacja zostanie wykonana błyskawicznie i pozwoli poznać m.in. całkowity koszt kredytu oraz przewidywaną wysokość raty.

Symulacja kredytu hipotecznego

Przeprowadzenie symulacji kredytu hipotecznego jest kluczowe, jako że raty tego typu zobowiązań potrafią być bardzo wysokie, a co za tym idzie, obciążające dla domowego budżetu. Jeśli nie zwrócimy uwagi na wysokość rat przed zaciągnięciem kredytu, możemy później mieć problem z jego terminową spłatą.

Symulacja kredytu hipotecznego wymaga wprowadzenia danych odnośnie do wartości nieruchomości i kwoty kredytu (ponieważ z uwagi na wymagania w zakresie wkładu własnego te dwie kwoty nie mogą być równe), a także okresu spłaty i oprocentowania oraz prowizji. Zazwyczaj zostaniemy też poproszeni o wybranie, czy interesują nas raty równe, czy malejące.

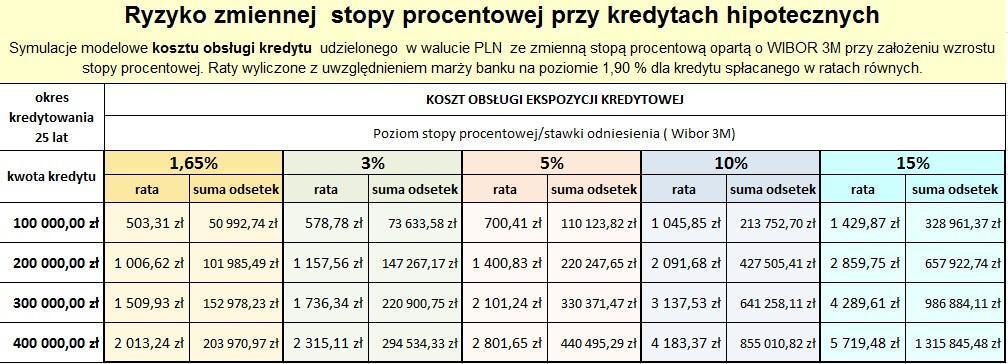

1 Źródło: https://ekspertka.pl/ryzyko-zmian-stop-procentowych/

Symulacja kredytu samochodowego

Symulacja kredytu samochodowego przebiega podobnie, jak w przypadku kredytu gotówkowego. Wysokość kolejnych rat jest obliczana na podstawie parametrów zobowiązania, które możemy znaleźć na przykład na stronie internetowej danego banku lub w internetowych porównywarkach.

Kredyty samochodowe są zobowiązaniami udzielanymi zwykle na dłuższy okres niż kredyty gotówkowe, dlatego tym bardziej ważne jest, aby przed zaciągnięciem kredytu być przygotowanym na przewidywaną wysokość rat.

Dlaczego warto wykonać symulację kredytu?

Zdecydowanie warto poświęcić chwilę na wykonanie symulacji kredytu, zwrócenie się po nią do pośrednika kredytowego lub wyszukanie jej w informacjach o kredycie udostępnionych przez bank. Dzięki temu będziemy lepiej wiedzieli, czego spodziewać się po kredycie i jak wpłynie on na naszą sytuację finansową.

Symulacja kredytu pomoże także w porównaniu ofert różnych instytucji finansowych. Jeśli wykonujemy symulację dla tej samej kwoty i okresu spłaty oraz typu rat w różnych bankach, możemy szybko zauważyć, gdzie pozostałe warunki (oprocentowanie, prowizja) są bardziej korzystne, a gdzie mniej.

Biorąc pod uwagę, że kredyty hipoteczne są zaciągane nawet na kilkadziesiąt lat, dobranie odpowiedniej oferty potrafi wiązać się z oszczędnością na odsetkach rzędu łącznie kilkudziesięciu czy nawet kilkuset tysięcy złotych. Jest to więc kwestia, której nie powinno się ignorować.

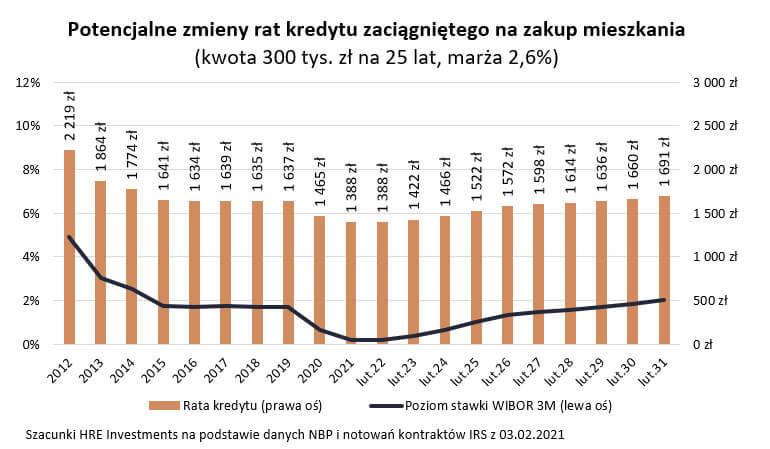

2 Źródło: https://heritagere.pl/kredyty-hipoteczne-sa-najtansze-w-historii/

Symulacja kredytu – podsumowanie

Symulacja kredytu to coś, co zdecydowanie warto wykonać (lub zwrócić na to uwagę, gdy bank przedstawi nam ją pośród innych dokumentów) przed zaciągnięciem jakiegokolwiek zobowiązania finansowego. Poprawna symulacja kredytu hipotecznego, gotówkowego czy samochodowego może uchronić przed wybraniem niekorzystnej oferty bądź ustaleniem zbyt wysokich rat, które ciężko będzie spłacać w terminie.

Jak już wiemy, można wykonać ją samodzielnie bądź uzyskać ją od banku. Ta pierwsza opcja jest wygodniejsza, ponieważ pozwala uniknąć poświęcania czasu na wnioskowanie o zbyt kosztowne zobowiązanie. Wiąże się jednak z ryzykiem, że zdarzy nam się jakaś pomyłka przy dokonywaniu obliczeń, co jest prawdopodobne w przypadku braku doświadczenia w tego typu kwestiach. W związku z tym dobrym rozwiązaniem może być zwrócenie się do pośrednika kredytowego, który zajmie się porównywaniem ofert i tworzeniem ich symulacji, a następnie przedstawi wyniki klientowi.

FAQ

Czy symulacja kredytu jest w stu procentach dokładna?

W przypadku kredytów ze stałym oprocentowaniem da się z góry obliczyć wysokość każdej raty. Jeśli planujemy zaciągnięcie zobowiązania ze zmienną stopą oprocentowania, symulacja kredytu pozwoli na precyzyjne ustalenie wysokości pierwszych kilku rat (w przypadku kredytów hipotecznych banki wykorzystują zazwyczaj wskaźnik WIBOR 3M, aktualizowany co trzy miesiące, co pozwala obliczyć trzy raty do przodu), natomiast wysokości późniejszych nie da się przewidzieć z pełną dokładnością.

Czy bank musi wykonać symulację kredytu?

Bank powinien dostarczyć klientowi najważniejsze informacje o kredycie i jego parametrach jeszcze przed zaciągnięciem zobowiązania w ramach tak zwanego formularza informacyjnego. Dodatkowo, zazwyczaj już po wzięciu kredytu można spodziewać otrzymania harmonogramu spłaty, w ramach którego wykonano symulację kredytu. Znajdziemy w nim informacje na temat wysokości kolejnych rat, terminów ich spłaty i tego, jaka część każdej raty będzie pokrywać pożyczony kapitał, a jaka naliczone od niego odsetki.

Jak typ rat wpływa na symulację kredytu?

W przypadku wybrania rat równych można się spodziewać, że w symulacji kredytu większość rat będzie plasować się na tym samym poziomie (jednocześnie trzeba pamiętać, że przy zmiennym oprocentowaniu nawet raty równe mogą ulec zmianie w trakcie spłaty zobowiązania). Z kolei w przypadku rat malejących symulacja na początku będzie zawierała wyższe raty, a im większą część kapitału spłacimy, tym bardziej będą one zmniejszać się z każdym kolejnym miesiącem.