W momencie zaciągania kredytu długoterminowego, czyli w przypadku osób prywatnych przede wszystkim kredytu hipotecznego, z reguły podpisujemy umowę z założeniem, że będziemy ten kredyt spłacać do końca. Może się jednak zdarzyć na przestrzeni lat, że będzie to z jakiegoś powodu niemożliwe lub nieopłacalne. W takim wypadku przeniesienie kredytu do innego banku wydaje się ciekawa możliwością. W końcu nie obce jest nam chociażby przenoszenie numeru telefonu komórkowego od jednego operatora do drugiego, więc czemu nie zrobić czegoś podobnego z kredytem? Tylko czy przeniesienie kredytu hipotecznego do innego banku się opłaca? Jak przenieść kredyt do innego banku?

Spis treści

Przeniesienie kredytu do innego banku – kiedy się opłaca?

Warto rozważyć przeniesienie kredytu w dwóch następujących przypadkach:

- terminowa spłata kredytu staje się problemem

- zmieniły się warunki na rynku i spadła opłacalność kredytu.

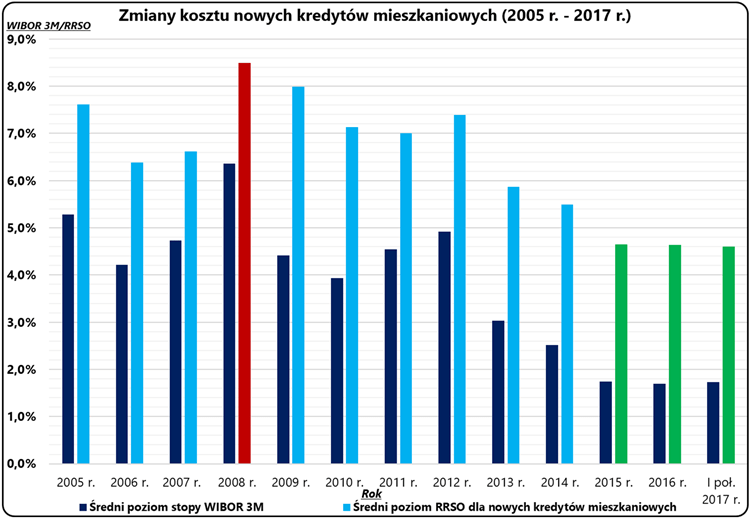

Chociażby z uwagi na losowe wydarzenia, takie jak wypadek, choroba czy utrata pracy, spłata rat kredytu w dotychczasowej wysokości w pewnym momencie może stać się niemożliwa. Warto wtedy pomyśleć nad jego restrukturyzacją. Niestety, zezwolenie na restrukturyzację leży w gestii banku i nie zawsze zostanie udzielone. Wtedy też rozwiązaniem może być właśnie przeniesienie kredytu hipotecznego do innego banku z jednoczesną zmianą harmonogramu spłaty. Wraz z upływem czasu nieuchronnie zmieniają się także warunki na rynku kredytów – co ważne, dla klientów w ostatnich latach były to przede wszystkim zmiany na lepsze. Zmienia się nie tylko wysokość oprocentowania (zarówno w kwestii ofert kredytów z oprocentowaniem stałym, jak i wysokości stopy oprocentowania zmiennego), ale także bardziej szczegółowe warunki kredytów. Osoby, które zaciągnęły kredyt wcześniej i nie są objęte zmianami mogą czuć się z tego względu pokrzywdzone, ale na szczęście pomocne będzie w takim wypadku przeniesienie kredytu.

https://direct.money.pl/artykuly/porady/kredyty-sa-8222;tansze8221;-niz-10-lat,183,0,2360759.html

Koszt przeniesienia kredytu

W powyższych przypadkach przeniesienie kredytu hipotecznego z dużym prawdopodobieństwem będzie się opłacało, ale również nie zawsze. Wszystko zależy od tego, jakie koszta (i w jakiej wysokości) związane z tym działaniem będą nas dotyczyć. W skład opłat związanych z przeniesieniem kredytu do innego banku wchodzić mogą:

- opłata za wcześniejszą spłatę kredytu

- koszt wyceny nieruchomości

- opłaty za wprowadzenie zmian w księdze wieczystej

- prowizja nowego banku.

Prowizja za wcześniejszą spłatę kredytu jest obecnie znacznie mniej dotkliwa niż kiedyś. Po trzech latach spłacania kredytu banki nie mogą bowiem pobierać już żadnej opłaty za wcześniejszą spłatę, zaś nawet do tego momentu maksymalna opłata to 3% spłacanej kwoty. W przypadku dużych kredytów wciąż nie będzie to mało, ale warto pamiętać, że zanim w życie weszła ustawa o kredycie hipotecznym z 2017 roku, banki mogły nakładać opłatę za wcześniejszą spłatę w dowolnej wysokości i przez cały okres trwania kredytu.

Co ciekawe, może się okazać, że to nie my musimy bankowi zapłacić za wcześniejszą spłatę kredytu, a on nam. Banki mają bowiem obowiązek zwracania nadpłaty wszystkich jednorazowych opłat, które zostały pobrane wraz z zaciągnięciem kredytu, proporcjonalnie do okresu, o który skróciliśmy harmonogram spłaty kredytu. Jeśli więc dokonaliśmy wcześniejszej spłaty w połowie trwania kredytu, to należy nam się zwrot połowy kosztów między innymi ubezpieczenia kredytu.

Jeśli zaś chodzi o prowizję nowego banku, do którego chcemy przenieść nasz kredyt, to wiele instytucji finansowych decyduje się już od tej praktyki odchodzić. Tak więc jest prawdopodobieństwo, że również ten koszt nie będzie nas dotyczył.

Jak przenieść kredyt do innego banku?

Przeniesienie kredytu do innego banku działa na stosunkowo prostej zasadzie- po prostu w wybranym przez nas nowym banku udzielany jest nam kredyt na wysokość, która pozwoli w całości spłacić obecne zobowiązanie. W praktyce więc nie spłacamy już dokładnie tego samego kredytu. Jeśli interesuje nas przeniesienie kredytu hipotecznego, należy pamiętać, że konieczne będzie również przeniesienie hipoteki na nowego wierzyciela. Nowy kredyt może różnić się od poprzedniego nie tylko wysokością oprocentowania i innych opłat, ale także wspomnianym już harmonogramem spłaty. W praktyce oznacza to, że możliwe jest wydłużenie okresu spłaty względem poprzedniego kredytu, tym samym zmniejszając comiesięczną ratę. W ten sposób można skutecznie poradzić sobie z problemami z terminową spłatą zadłużenia.

Obecnie wiele różnych banków oferuje przeniesienie kredytu, wobec czego nie trzeba decydować się na pierwszą lepszą ofertę. Warto rozważyć i porównać jak najwięcej z nich, aby znaleźć ten, który będzie w stanie zaoferować najlepsze warunki. Warto pamiętać, że wraz z upływem lat zmiany na rynku kredytów zachodzą nie tylko z uwagi na zmiany w prawie, ale także na naturalną konkurencję pomiędzy wieloma instytucjami bankowymi.

Przepisanie kredytu na inną osobę

Jeśli już omawiane jest przeniesienie kredytu do innego banku, warto poruszyć również temat przepisania kredytu na inną osobę. Taka konieczność powstaje przede wszystkim w razie rozwodu, ale może znaleźć zastosowanie również w innych przypadkach.

Warto pamiętać, że zaciągając kredyt hipoteczny wspólnie, zobowiązujemy się do jego solidarnej spłaty, niezależnie od naszego statusu cywilnego. Nawet po rozwodzie obie strony mają jednakową odpowiedzialność wobec kredytu. Dlatego właśnie konieczne może być przepisanie kredytu tylko na jednego z małżonków lub zastąpienie jednego z obecnych kredytobiorców innym. Pierwsze rozwiązanie jest bardzo trudne do zrealizowania. Jeśli bowiem dotychczas zabezpieczeniem terminowej spłaty kredytu były dochody dwóch osób, to nie zawsze bank zgodzi się na zwiększenie ryzyka poprzez zwolnienie z długu jednego z kredytobiorców. Zwłaszcza gdy dochody jednej osoby, są w ocenie banku, zbyt niskie aby pokryć ratę kredytu, w obecnej wysokości.

Wyjątkiem może (acz nie musi) być sytuacja, w której ten z małżonków, który ma zamiar dalej spłacać kredyt, ma bardzo wysoką zdolność kredytową, która pozwoli mu bez najmniejszych trudności spłacać kredyt nawet w pojedynkę. Przeniesienie kredytu na inną osobę jest znacznie bardziej wykonalne, natomiast nie zawsze łatwe. Cesja kredytu, bowiem takiej nazwy zwykle używa się odnośnie do tej czynności, wymaga zgody banku, a także oczywiście zarówno obecnego kredytobiorcy, jak i osoby, która ma kredyt przejąć. Niestety, zgoda banku nie zawsze zostaje udzielona.

Zanim podjęta zostanie jakakolwiek decyzja, kandydat na nowego kredytobiorcę zostanie zweryfikowany pod względem wysokości zdolności kredytowej. Bank prawdopodobnie nie zgodzi się na przeniesienie kredytu, jeśli potencjalny nowy kredytobiorca ma niższą zdolność kredytową niż obecny. Zwiększa to bowiem ryzyko, że zobowiązanie nie będzie spłacane w terminie.

Przeniesienie kredytu hipotecznego na inną nieruchomość

Co w sytuacji, kiedy interesuje nas nie przeniesienie kredytu hipotecznego do innego banku, a na inną nieruchomość? Czy coś takiego jest w ogóle możliwe? Tak, ale w tym przypadku również zależni jesteśmy od dobrej woli banku. Ponadto zdecydowanie nie będzie to rozwiązanie tanie.

Jeśli chodzi o przeniesienie kredytu hipotecznego na inną nieruchomość, najważniejszy warunek dotyczy wartości nieruchomości, na którą ma być nałożona hipoteka. Nie może ona być niższa od tej, która była przedmiotem kredytu. Żeby mieć odnośnie tego pewność, bank będzie wymagał od nas przeprowadzenia profesjonalnej wyceny. Ponadto po zawnioskowaniu o przeniesienie hipoteki na inną nieruchomość bank ponownie dokona analizy wysokości naszej zdolności kredytowej i między innymi na tej podstawie podejmie decyzję odnośnie do tego, czy zezwoli na takie działanie. W razie otrzymania zgody, niezbędne będzie dokonanie odpowiedniego aneksu w umowie kredytowej.

Łączny koszt wyceny nowej nieruchomości, aneksu do umowy i opłaty za przeanalizowanie wniosku może wynosić kilka, jeśli nie kilkanaście bądź kilkadziesiąt tysięcy złotych. Dlatego też warto taką decyzję dobrze przemyśleć.

Przeniesienie kredytu do innego banku – podsumowanie

Bardzo często nie możemy pozwolić sobie na czekanie, aż sytuacja się poprawi i musimy zdecydować się na najlepsze możliwe w danym momencie rozwiązanie. Później żałujemy, ponieważ widzimy, że dostępne są lepsze oferty.

Jednak na szczęście w przypadku kredytów wcale nie musi tak być. Przeniesienie kredytu hipotecznego do innego banku nie jest proste, szybkie ani pozbawione kosztów, ale bardzo często na dłuższą metę może się okazać świetną decyzją. Czy to z racji niższych miesięcznych rat, które pozwolą na spłacanie zadłużenia w terminie, czy z uwagi na lepsze warunki kredytu (zwłaszcza w zakresie oprocentowania). W zależności od sytuacji warto także rozważyć inne opcje, takie jak przepisanie kredytu na inną osobę bądź przeniesienie kredytu hipotecznego na inną nieruchomość. Niestety, zarówno na to pierwsze, jak i na to drugie będziemy musieli uzyskać zgodę banku, co nie zawsze okaże się możliwe.

Przeniesienie kredytu do innego banku ma więc taką przewagę, że nie ma możliwości, aby bank nam tego zabronił. Wcześniejsza spłata może co najwyżej, jak już zostało opisane, przez pierwsze kilka lat wiązać się z dodatkowymi opłatami, ale nie może być zakazana. Nie ma przy tym znaczenia, czy środki na wcześniejszą spłatę kredytu pozyskaliśmy na przykład na skutek oszczędzania, czy z nowego kredytu zaciągniętego w innym banku. Jednak zanim na cokolwiek się zdecydujemy, powinniśmy dokładnie to przemyśleć i policzyć, czy rzeczywiście nam się to opłaca. Być może mimo wszystko pozostanie w obecnym banku będzie lepszym rozwiązaniem, zwłaszcza, jeśli od momentu zaciągnięcia zobowiązania nie minęły jeszcze trzy lata i konieczne będzie zapłacenie opłaty za wcześniejszą spłatę kredytu.

Nawet, jeśli w danej chwili jesteśmy zadowoleni z usług naszego banku i warunków kredytu, zdecydowanie warto wiedzieć, jak przenieść kredyt do innego banku. Nie jest to aż tak skomplikowane, jak mogłoby się wydawać. W każdej chwili sytuacja na rynku może się bowiem zmienić, sprawiając przy tym, że nasz kredyt stanie się nieopłacalny, a przeniesienie go do innego banku będzie wtedy rozsądnym rozwiązaniem.