Zanim otrzymasz środki na sfinansowanie zakupu nieruchomości, wakacji, samochodu, sprzętu AGD i inne cele, musisz złożyć w banku wniosek kredytowy. Deklarujesz w nim, jaka kwota Cię interesuje i na ile miesięcy chcesz rozłożyć spłatę. Okres kredytowania to czas, w którym zobowiązujesz się do regularnego spłacania rat i stopniowego oddawania zadłużenia bankowi. Każdy z nich ma własne obostrzenia dotyczące minimalnego i maksymalnego okresu kredytowania. Wyjaśniamy, czym jest okres kredytowania, jak kształtują się warunki spłaty w zależności od wybranej liczby rat i wreszcie, co w sytuacji, gdy zdecydujesz się nadpłacić swój kredyt.

Spis treści

Co oznacza okres kredytowania?

Okres kredytowania jest to czas, w którym deklarujesz się do comiesięcznej spłaty rat i stopniowego zmniejszania zadłużenia w banku. Liczy się go od momentu, gdy środki z kredytu zostaną przyznane i przelane na wskazane konto aż do dnia, w którym kredyt zostanie całkowicie spłacony i zamknięty.

Od tego, na jaki okres kredytowania zaciągniesz kredyt, będzie zależała wysokość raty, a także wysokość odsetek, które oddasz bankowi. Działa to w ten sposób:

- Im dłuższy okres kredytowania, tym niższa rata a wyższa kwota odsetek do oddania bankowi;

- Im krótszy okres kredytowania, tym wyższa rata a niższa kwota odsetek do oddania bankowi.

Choć przy podpisywaniu umowy deklarujesz, na jaki okres kredytowania zaciągasz pożyczkę, to nie jest to deklaracja wiążąca. Jeżeli dysponujesz wolnymi środkami, które pozwolą Ci na wcześniejszą spłatę zobowiązania, możesz to zrobić. O tym, czy można skrócić okres kredytowania i czy to się opłaca piszemy dalej.

Maksymalny okres kredytowania – ile wynosi?

Nie ma jednoznacznej odpowiedzi na pytanie, ile wynosi maksymalny okres kredytowania. Tej kwestii nie reguluje Komisja Nadzoru Finansowego, lecz każdy bank samodzielnie. Warto jednak mieć na uwadze rekomendację KNF, którą bank powinien przedstawić klientom.

Dotyczy ona optymalnego okresu kredytowania, gdzie koszty okołokredytowe, głównie odsetki nie będą zbyt druzgocące. Przesadnie długi okres kredytowania (kiedyś maksymalnie było to nawet 40-50 lat) zwiększa ryzyko wystąpienia zmian wysokości stóp procentowych, co stanowi zagrożenie zarówno dla banku (niewypłacalność kredytobiorców), jak i klientów (bardzo wysoka rata).

Maksymalny okres kredytowania zależy od:

- wewnętrznej polityki i oferty danego banku,

- wieku kredytobiorców,

- zdolności kredytowej,

- rodzaju produktu kredytowego,

- celu kredytowania.

Jak widzisz, jest co najmniej kilka czynników, które wpływają na to, jak długi okres kredytowania jest dostępny dla każdego klienta indywidualnie.

Trudne kredyty to nasza specjalność.

Z pomocą doradcy Spłata Kredytów uzyskasz potrzebne finansowanie niezależnie od skomplikowania sytuacji.

Napisz do nas!Rodzaje kredytów ze względu na okres kredytowania

Maksymalny i minimalny okres kredytowania zależy od tego, jaki rodzaj zobowiązania zaciągasz. Z uwagi na wysokie kwoty kredytów hipotecznych, te są dostępne dla klientów w znacznie dłuższych okresach kredytowania niż pożyczki gotówkowe czy chwilówki.

Oto, jak zazwyczaj wyglądają maksymalne okresy kredytowania w zależności od rodzaju kredytu:

- kredyt gotówkowy – 10 lat;

- kredyt konsolidacyjny – 10 lat;

- kredyt samochodowy – 10 lat;

- kredyt hipoteczny 25-35 lat (najdłuższy okres kredytowania);

Na indywidualne odstępstwo można ubiegać się o wydłużenie okresu kredytowania, jednak dotyczy to sporadycznych przypadków, w których klienci mają np. problem z płynnością finansową i wnioskują o restrukturyzację zadłużenia.

Wiek kredytobiorcy a okres kredytowania – czy wiek wpływa na okres kredytowania i jak?

Jak już wspomnieliśmy, istnieje dość duża zależność między wiekiem kredytobiorcy a okresem kredytowania. Banki przyjmują, że kredytobiorcą może być osoba, która w momencie spłaty kredytu nie będzie miała więcej niż 70-75 lat. Gdy o kredyt wnioskują dwie osoby, ten warunek tyczy się starszego współkredytobiorcy.

Czy można skrócić okres kredytowania?

Zdarza się, że ze względu na chęć obniżenia raty, maksymalnie wydłużamy okres kredytowania. Jednak po pewnym czasie, może się okazać, że nasza sytuacja materialna ulegnie poprawie i będziemy mogli sobie pozwolić na płacenie wyższych rat. To automatycznie spowoduje skrócenie okresu kredytowania, a co za tym idzie – zmniejszy kwotę odsetek, jaką ostatecznie oddamy bankowi.

Zatem warto wiedzieć, że można skrócić okres kredytowania na dwa sposoby:

- robiąc nadpłatę kapitału i deklarując, żeby nie wpłynęła ona na zmniejszenie kwoty raty, lecz skrócenie okresu kredytowania,

- składamy w banku aneks z prośbą o podniesienie wysokości raty, kosztem skrócenia okresu kredytowania.

Gdy zastanawiamy się nad tym, czy skracać okres kredytowania, czy zmniejszać ratę, musimy mieć na uwadze dwie rzeczy:

Po pierwsze, niektóre banki pobierają prowizję za nadpłatę kredytu, zwłaszcza, gdy dojdzie do niej w ciągu 3-5 lat od podpisania umowy.

Po drugie, skrócenie okresu kredytowania i podwyższenie raty może wiązać się z ponownym liczeniem zdolności kredytowej. Gdy okaże się, że zmiana raty z 1200 złotych na 2500 złotych będzie oznaczała brak płynności finansowej, bank może odrzucić wniosek klienta.

W pozyskiwaniu kredytów dla osób prywatnych i firm.

Pomożemy Ci nawet jeśli znajdujesz się w trudnej sytuacji.

Jak skrócić okres kredytowania – procedura

Zastanawiasz się, jak skrócić okres kredytowania? Na pewno w tej kwestii warto zwrócić się do swojego banku, który może mieć wewnętrzne procedury związane z tą czynnością. Po dokonaniu nadpłaty trzeba zadeklarować, czy ma ona wpłynąć na zmniejszenie raty, czy skrócenie okresu kredytowania. Wiele banków umożliwia złożenie takiej deklaracji online w systemie bankowości elektronicznej lub telefonicznie na Infolinii.

Jeżeli chcesz skrócić okres kredytowania i zwiększyć ratę bez dokonywania nadpłaty, to zapewne będziesz proszony o złożenie wniosku, który rozpatrzy bank. Czasem pozytywna decyzja może wiązać się z koniecznością podpisania dodatkowo płatnego aneksu.

Czy opłaca się skrócić okres kredytowania?

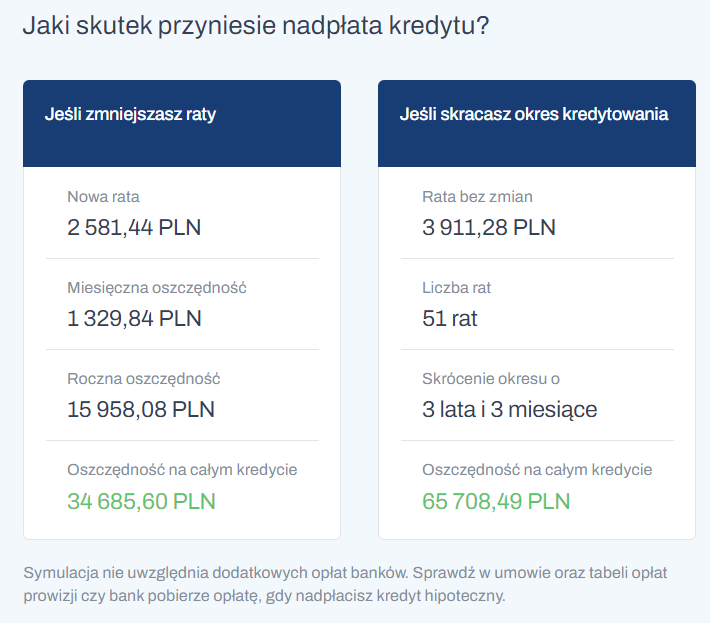

Zawsze warto skrócić okres kredytowania, bo wiąże się to z uiszczeniem niższych odsetek dla banku. Najlepiej obrazuje to poniższy przykład pochodzący z kalkulatora zmiany oprocentowania kredytu hipotecznego – narzędzia udostępnianego przez UOKiK.

Przykład:

- Kwota kredytu = 250 000 złotych

- Oprocentowanie = 9,63 %

- Data spłaty ostatniej raty przypada na 10.03.2030 rok.

- Deklarowana kwota nadpłaty: 85 000 złotych

Oto, jaki skutek przyniesie nadpłata w podanej wysokości, w dwóch wersjach do wyboru – zmniejszenia raty i skrócenia okresu kredytowania1.

Skracać okres kredytowania czy zmniejszać ratę?

Jak widać na powyższym przykładzie, w perspektywie całego kredytu bardziej korzystna jest nadpłata kredytu, która skraca okres kredytowania, pozostawiając ratę na niezmienione wysokości. Jednak w czasie gwałtownego wzrostu stóp procentowych i zwiększania się rat nawet dwukrotnie, pierwszy wariant wydaje się równie korzystny dla kredytobiorców.

Na jaki okres kredytowania wziąć kredyt?

Załóżmy, że masz zdolność na kredyt w dowolnym wariancie, Twój wiek nie jest przeszkodą i nie występują inne czynniki narzucające Ci konkretną liczbę rat. Na jaki okres kredytowania byś się zdecydował? Warto zrobić sobie podsumowanie wad i zalet, jakie ma maksymalny okres kredytowania:

- Długi okres kredytowania – większa zdolność i szansa na kredyt – niższa comiesięczna rata – wyższe odsetki, które finalnie spłacisz bankowi – większe ryzyko zmian stóp procentowych.

- Krótki okres kredytowania – niższa zdolność i ryzyko odrzucenia wniosku – wysoka comiesięczna rata – niższe odsetki oddawane bankowi w racie kapitałowo-odsetkowej – mniej pieniędzy odkładanych w ramach oszczędności.

Doradcy Spłaty Kredytów przeanalizują Twoją sytuację finansową, znajdą najlepszą ofertę finansowania i przeprowadzą Cię przez proces pozyskiwania kredytu, negocjując dla Ciebie możliwie najlepsze warunki.

Wyślij wniosek!Przy podejmowaniu decyzji trzeba mieć na uwadze dynamikę zmian na rynku finansowym i trwający cykl podwyżek stóp procentowych. Pewnym zabezpieczeniem jest wzięcie oprocentowania stałego, ale zazwyczaj jest ono dostępne tylko przez pewien czas, maksymalnie przez 5 lat okresu kredytowania. Uznaje się, że rata stanowiąca 50% dochodów gospodarstwa domowego jest akceptowalna. Jednak poziom wskaźnika DTI zawsze powinno się ustalać indywidualnie.