„Najniższa krajowa” to potoczne wyrażenie, odnoszące się do obowiązującej w Polsce pensji minimalnej. Pracodawca nie może zapłacić pracownikowi zatrudnionemu na podstawie umowy o pracę w pełnym wymiarze godzin mniejszej sumy – nawet, jeśli zawrze takie postanowienie w umowie i pracownik się na to zgodzi, będzie ono nieważne.

Najniższe możliwe wynagrodzenie zarabia w Polsce obecnie spore grono osób, zwłaszcza w świetle ostatnich wydarzeń. W 2020 roku zostało ono znacznie podwyższone (do 2600 złotych brutto) i wiele osób, które wcześniej zarabiało więcej niż wynosiła najniższa dopuszczalna pensja, teraz otrzymuje co miesiąc właśnie stawkę minimalną.

Wśród większości osób zarabiających pensję minimalną prędzej czy później pojawi się potrzeba bądź chęć zaciągnięcia kredytu – czy to gotówkowego, kredytu samochodowego czy hipotecznego. Tylko czy kredyt przy najniższej krajowej jest w ogóle możliwy? Jak banki postrzegają osoby, które zarabiają wynagrodzenie minimalne?

Spis treści

Czy można dostać kredyt zarabiając najniższą krajową?

Zanim odpowiemy na powyższe pytanie, warto zwrócić uwagę na to, co banki biorą pod uwagę rozważając wnioski o kredyt. Najważniejsza jest dla nich bez wątpienia zdolność kredytowa, której weryfikacji dokonują zawsze – nawet w przypadku kredytów na niewielkie kwoty.

Zdolność kredytową można zdefiniować jako zdolność do spłacenia w wyznaczonym terminie całości zobowiązania, a więc pożyczonego kapitału wraz z odsetkami i wszelkimi kosztami dodatkowymi (prowizją, opłatą przygotowawczą, ubezpieczeniem). Wylicza się ją na podstawie takich czynników, jak:

- wysokość dochodów

- aktualnie posiadane zobowiązania i koszty utrzymania

- ilość osób na utrzymaniu

- historia kredytowa.

Brane pod uwagę mogą być również inne aspekty, na przykład wiek, wykształcenie czy stan cywilny. Wobec tego, jak widać, wysokość wynagrodzenia nie jest jedynym, co ma znaczenie w kontekście szans na uzyskanie kredytu (co nie zmienia faktu, że jest istotna). Chociaż banki biorą pod uwagę te same aspekty, to każdy z nich stosuje nieco inne algorytmy. Co to oznacza w praktyce? Czy kredyt przy pensji minimalnej jest możliwy?

Tak, można otrzymać kredyt zarabiając najniższą krajową, natomiast bardzo dużo zależy nie tylko od samej wysokości pensji, ale też od innych okoliczności. Osoba, która zarabia najniższą krajową, ale nie ma nikogo na utrzymaniu, nic aktualnie nie spłaca i ma pozytywną historię kredytową, będzie oczywiście w lepszej sytuacji niż ktoś, kto zarabia tyle samo, ale tonie w długach i ma negatywną historię kredytową.

Duże znaczenie ma także kwota kredytu, która nas interesuje – jak łatwo się domyśleć, łatwiej będzie osobie zarabiającej pensję minimalną otrzymać od banku kilka tysięcy złotych niż kilkanaście czy kilkadziesiąt tysięcy. Musimy także pamiętać, że jak już wspomniano, w każdym banku panują różne zasady. Wobec tego ta sama osoba zarabiająca najniższą pensję w jednym banku kredyt dostanie, a w drugim może już spotkać się z odmową.

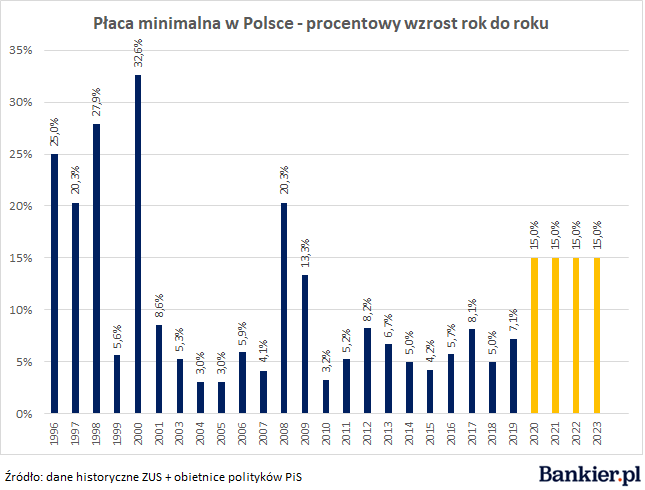

1 Źródło: https://www.bankier.pl/wiadomosc/Placa-minimalna-w-Polsce-wedlug-PiS-7-wykresow-ktore-warto-zobaczyc-7734936.html

Co w przypadku innych form zatrudnienia?

Wiemy już, czy zarabiając najniższą krajową można otrzymać kredyt. Musimy jednak pamiętać, że pensja minimalna obowiązuje jedynie w przypadku osób zatrudnionych na podstawie umowy o pracę.

Osoby zatrudnione na umowę zlecenie bądź samozatrudnione mogą liczyć jedynie na minimalną stawkę godzinową, która w 2020 roku wynosi 17 złotych brutto. W przypadku umowy o dzieło nie obowiązują żadne zasady odnośnie minimalnego wynagrodzenia. Jak kształtują się szanse na otrzymanie kredytu u osób pracujących na niestandardowych umowach?

Praca na umowę zlecenie bądź samozatrudnienie, nawet przy zastosowaniu minimalnej stawki godzinowej, nie zamyka już całkowicie drzwi do uzyskania kredytu. Tak jak i praca na umowę zlecenie.

Nie da się jednak ukryć, że nie będzie to proste. Potencjalny kredytobiorca będzie musiał udowodnić bankowi, że jego dochody są regularne i stabilne, ponadto brane pod uwagę będą również inne, wspomniane już czynniki (między innymi historia kredytowa i ilość osób na utrzymaniu). Swoje szanse na otrzymanie kredytu można zwiększyć, kontaktując się z doświadczonym pośrednikiem kredytowym.

Jak zwiększyć szanse na otrzymanie kredytu?

Osoby, które zarabiają minimalną pensję, nie mają z reguły możliwości, żeby szybko zmienić pracę na bardziej dochodową. Nie oznacza to jednak, że nie istnieją sposoby na zwiększenie prawdopodobieństwa otrzymania pozytywnej decyzji pomimo zarabiania minimalnego wynagrodzenia.

Jednym z nich jest poprawienie swojej historii kredytowej (bądź jej zapełnienie, jeśli w ogóle jeszcze żadnej nie posiadamy). Nie jest to wbrew pozorom wcale trudne, natomiast wymaga nieco środków i czasu. Wystarczy bowiem, że na przykład weźmiemy stosunkowo tani przedmiot na korzystne raty 0%, a następnie będziemy terminowo je spłacać, a w ten sposób wygenerujemy wiele pozytywnych wpisów w BIK-u.

Musimy jednak zadbać o to, aby raty na pewno nie przekraczały naszych możliwości finansowych. W przeciwnym wypadku może się zdarzyć, że pojawią się opóźnienia w płatnościach, a to zaowocuje negatywnymi wpisami w BIK-u i efektem całkowicie przeciwnym do zamierzonego.

Kredyt przy najniższej krajowej – podsumowanie

Wysokość dochodów jest dla banków istotna i niewątpliwie zarabianie więcej, niż wynosi minimalne wynagrodzenie, będzie przemawiało przy wnioskowaniu o kredyt na naszą korzyść. Jednak nawet pensja minimalna nie musi wcale oznaczać, że kredytu nie otrzymamy.

Bank przy podejmowaniu decyzji oprze się także między innymi na naszej historii kredytowej, kosztach utrzymania czy wysokości aktualnie spłacanych zobowiązań. Co oczywiste, łatwiej nam będzie otrzymać niewielki kredyt na kilka tysięcy złotych niż przykładowo kredyt hipoteczny.

Jeśli obawiamy się, że otrzymamy negatywną decyzję, możemy zwrócić się do dobrego pośrednika kredytowego. Ponadto zawsze warto popracować nad tym, aby w miarę możliwości mimo niskich dochodów podnieść swoją zdolność kredytową najbardziej, jak to tylko możliwe, na przykład poprzez generowanie pozytywnych wpisów w BIK-u.