Zakup ziemi to dla rolników spory wydatek, którzy w wielu przypadkach musi być podparty kredytem. Można zaciągnąć w tym celu zwykły kredyt gotówkowy, ale niekoniecznie będzie to najkorzystniejsze rozwiązanie z uwagi na fakt, że powszechnie oferowane są także kredyty preferencyjne. W takim razie czym jest kredyt preferencyjny dla rolnika na zakup ziemi i co trzeba o nim wiedzieć?

Spis treści

Czym jest kredyt preferencyjny?

Jak łatwo się domyślić już po samej jego nazwie, kredyt preferencyjny to kredyt oferowany na bardziej korzystnych warunkach, z którego mogą skorzystać jedynie wybrane grupy społeczne. Korzystniejsze warunki mogą manifestować się w postaci:

- braku konieczności zakupu ubezpieczenia kredytu (lub zmniejszenia jego kosztu)

- możliwości karencji w spłacie kredytu

- niższego oprocentowania

- podwyższonej kwoty kredytu

- wydłużonego okresu spłaty kredytu

- zerowego lub niewielkiego wkładu własnego.

Nic nie stoi na przeszkodzie, aby bank zawarł w swojej ofercie nie jeden, a wiele z powyższych benefitów. Kredyty preferencyjne są skierowane do grup społecznych uważanych za społecznie istotne i zasługujące na pomoc, czy to ze strony państwa, czy Unii Europejskiej, bowiem to te dwa podmioty zazwyczaj współfinansują kredyt preferencyjny, aby móc obniżyć ich koszty. Grupy, które mogą liczyć na otrzymanie tego typu zobowiązań, to przede wszystkim:

- rolnicy

- studenci

- przedsiębiorcy

- rodziny chcące zakupić własne mieszkanie.

Rolnicy są niezwykle ważni dla polskiej gospodarki. Masowe bankructwa czy brak możliwości inwestycji i rozwoju wśród rodzimych rolników spowodowałyby na dłuższą metę kryzys, który dotknąłby nie tylko ich samych, ale także wszystkich obywateli z uwagi na to, że każdy musi korzystać z produktów rolnych. Dlatego też, zarówno państwo jak i Unia Europejska, na różne sposoby udzielają im pomocy, między innymi poprzez kredyty preferencyjne.

Posiadanie dużej liczby wykształconych specjalistów w państwie jest ważne, ale chociaż studia dzienne na uczelniach publicznych są darmowe, to mimo to nie każdego stać na pobieranie kształcenia wyższego. Koszty utrzymania są wysokie, a nie wszyscy mogą liczyć na dostatecznie wysoką czy jakąkolwiek pomoc ze strony rodziny. Dlatego też państwo dofinansowuje tak zwany kredyt studencki, który zaczyna się spłacać dopiero po kilku latach od ukończenia studiów, a którego oprocentowanie jest bardzo niskie.

Pomyślny rozwój polskich firm gwarantuje większe wpływy do budżetu i generowanie nowych miejsc pracy, tak więc państwu zależy, aby jak najwięcej firm dokonywało inwestycji i utrzymywało stabilną sytuację finansową. Początkujący przedsiębiorcy mogą dzięki temu liczyć na dotację na start działalności, a ci już działający – dofinansowanie inwestycji.

Bardzo wysokie ceny domów i mieszkań sprawiają, że wiele młodych polskich rodzin nie jest w stanie zakupić mieszkania za gotówkę, a zwykły kredyt hipoteczny byłby zbyt dużym obciążeniem dla ich budżetu. Dlatego też wprowadzane są różne programy rządowe, umożliwiające wzięcie kredytu hipotecznego na bardziej korzystnych warunkach.

Czym charakteryzuje się kredyt preferencyjny dla rolników?

Kredyt preferencyjny dla rolnika to bardzo szerokie pojęcie, bowiem obejmuje ono dziesiątki różnych celów kredytowych. Jest bardzo wiele rzeczy, które rolnik mógłby chcieć zakupić na kredyt, ale nie wszystkie z nich są dofinansowywane, a dla poszczególnych celów obowiązują różne warunki.

Preferencyjne kredyty dla rolników dofinansowuje Agencja Restrukturyzacji i Modernizacji Rolnictwa w ramach tak zwanych linii, czyli w praktyce po prostu różnych celów kredytowych. Najważniejsze linie kredytowe to:

- linia Z – obejmuje kredyty na zakup użytków rolnych;

- linia KSP – obejmuje kredyty na zakup środków do produkcji rolnej;

- linia RR – obejmuje kredyty na inwestycje w rolnictwie oraz rybactwie śródlądowym;

- linia KO – obejmuje nieoprocentowane kredyty obrotowe dla producentów rolnych;

- Liniea MRCsk – obejmuje kredyty na zakup użytków rolnych przez młodych rolników z częściową spłatą kapitału;

- linia ZC – obejmuje kredyty na spłatę zobowiązań cywilnoprawnych;

- linia PR – obejmuje kredyty na inwestycje w zakresie przetwórstwa ryb, skorupiaków, produktów rolnych i mięczaków, a także na zakup akcji i udziałów;

- linia K01 (inwestycyjna) i K02 (obrotowa) – obejmuje kredyty na wznowienie produkcji po klęsce żywiołowej;

- linia DK01 (inwestycyjna) i DK02 (obrotowa) – obejmuje kredyty na wznowienie produkcji w dużych przedsiębiorstwach.

Jeśli interesuje nas kredyt preferencyjny dla rolnika na zakup ziemi, powinien zainteresować nas przede wszystkim kredyt preferencyjny z linii Z, czyli kredyt na zakup użytków rolnych, ale zakup ziemi można sfinansować także z kredytu z linii PR. W tym drugim przypadku możliwe będzie sfinansowanie kredytem tylko 10% całego nakładu inwestycyjnego, tak więc nie będzie to prawdopodobnie najlepsze rozwiązanie. Linia Z nie posiada takiego limitu.

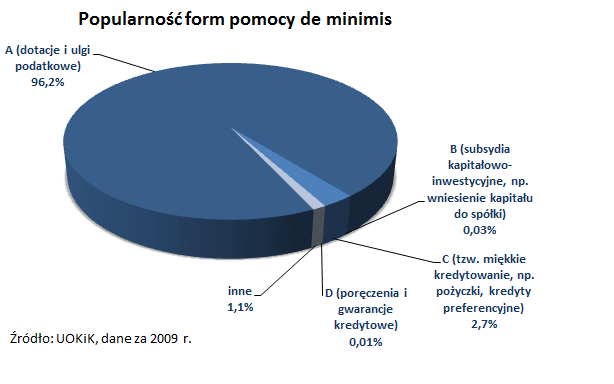

Kredyt z linii Z udzielany jest w formule de minimis co oznacza, że aby można było go otrzymać, łączna pomoc de minimis jaką dany rolnik otrzymał od państwa w okresie ostatnich 3 lat nie może przekraczać 15 000 euro.

1 Źródło: https://forsal.pl/galerie/594396,duze-zdjecie,1,pomoc-de-minimis-masz-klopoty-finansowe-nie-licz-na-wsparcie-panstwa.html

Jakie warunki trzeba spełnić, aby otrzymać kredyt preferencyjny dla rolników na zakup ziemi?

Tak jak jest to w przypadku każdego kredytu, tak i również osoba wnioskująca o kredyt preferencyjny dla rolników na zakup ziemi musi spełnić pewne istotne wymagania i warunki. Kredytobiorcami mogą być osoby fizyczne, prawne lub jednostki organizacyjne nieposiadające osobowości prawnej. Muszą one prowadzić lub podejmować działalność w zakresie rolnictwa, rybactwa śródlądowego lub przetwórstwa produktów rolnych, ryb, skorupiaków i mięczaków.

Co z rolnikami emerytowanymi lub przebywającymi na rencie? W większości przypadków nie będą oni mogli skorzystać z pomocy państwa. Kredytów z linii K01, K02, DK01 i DK02, czyli związanych z naprawianiem szkód związanych z klęskami żywiołowymi, nie otrzymają żadni emeryci i renciści. Jeśli zaś chodzi o pozostałe linie, z możliwości otrzymania kredytu wyłączeni są wszyscy emeryci, a także ci renciści, którzy otrzymują rentę z powodu niezdolności do pracy.

Osoba niebędąca rolnikiem nie otrzyma kredytu preferencyjnego na zakup ziemi rolnej, natomiast może sfinansować taki cel kredytem, jeśli uzyska na swój zakup pozwolenie Prezesa Agencji Nieruchomości Rolnych. Taka możliwość dotyczy jednak jedynie niewielkich działek.

Procedura wnioskowania o kredyt dla rolników

Jeśli zdecydowaliśmy, że chcemy otrzymać kredyt preferencyjny na zakup ziemi dla rolników i spełniamy wszystkie warunki, naszym pierwszym krokiem powinno być przygotowanie planu inwestycji, zawierającego następujące elementy:

- cel inwestycji i jej lokalizację,

- opis projektu lub działalności (wraz z datą ich rozpoczęcia oraz zakończenia),

- strukturę finansowania inwestycji (wraz z określeniem wysokości naszego wkładu własnego i okresu kredytowania),

- kierunek produkcji podczas spłaty kredytu,

- rynki zbytu,

- karencję w spłacie kredytu.

Dobrze przygotowany plan inwestycji będzie kluczem do sukcesu, tak więc nie należy o nim zapominać czy wykonywać go pobieżnie. Kiedy już plan inwestycji zostanie wykonany, nie pozostanie nam nic innego, jak wybrać ofertę kredytu preferencyjnego i złożyć o niego wniosek, wraz z rzeczonym planem, a także wszelkimi innymi dokumentami, których zażąda od nas bank.

Bank przeanalizuje nasz wniosek i, jeśli wszystko spełni jego oczekiwania, wyda pozytywną decyzję kredytową. W następnej kolejności nastąpi wypłata przyznanych środków.

W jakich bankach można otrzymać preferencyjny kredyt na zakup ziemi?

Kredyt preferencyjny na zakup ziemi można uzyskać tylko w bankach, które współpracują z Agencją Restrukturyzacji i Modernizacji Rolnictwa. Są to następujące instytucje:

- Bank Polskiej Spółdzielczości S.A.

- SGB-Bank S.A.

- Krakowski Bank Spółdzielczy

- Bank BGŻ BNP Paribas S.A.

- Santander Bank Polska S.A.

- Bank Pekao S.A.

- Bank Ochrony Środowiska S.A.

Kredyt w Banku Polskiej Spółdzielczości S.A.

BPS S.A. oferuje dwa warianty kredytów preferencyjnych dla rolników: kredyt z dopłatą do kapitału (zarezerwowany dla młodych rolników), a także kredyt z dopłatą do odsetek. W obu przypadkach maksymalna kwota kredytu to aż 5 milionów złotych, a spłatę zobowiązania można rozciągnąć na nawet 15 lat. Kredytobiorcy mają także możliwość dwuletniej karencji w spłacie.

Kredyt w SGB-Bank S.A.

SGB-Bank oferuje rolnikom cały wachlarz kredytów preferencyjnych, w tym między innymi kredyt na wznowienie działalności po klęsce żywiołowej, a także kredyt z linii Z na zakup użytków rolnych i kredyt na zakup użytków rolnych z częściową spłatą kapitału przeznaczony dla młodych rolników.

W przypadku kredytu z linii Z możliwy jest kredyt na kwotę maksimum 5 milionów złotych, przy czym kredytem można pokryć maksymalnie 80% wartości inwestycji, a resztę musi stanowić wkład własny. Maksymalny okres spłaty kredytu to 15 lat, możliwa jest także dwuletnia karencja.

Młodzi rolnicy mogą liczyć na sfinansowanie aż 90% kwoty inwestycji o wartości maksimum 5 milionów złotych, przy okresie spłaty wynoszącym co najmniej 5 lat i pięcioletniej karencji w spłacie.

Kredyt w Krakowskim Banku Spółdzielczym

W KBS rolnicy mają do dyspozycji „klęskowe”, a także kredyty na zakup ziemi, zarówno te tylko dla młodych rolników, jak i dla kredytobiorców w każdym wieku.

Kredyt linii Z, w zależności od rodzaju działalności, może wynosić maksymalnie 5, 8 lub 16 milionów złotych. Rozkłada się go na nie więcej niż 15 lat. Dostępna jest także karencja do dwóch lat. Młodzi rolnicy zaś otrzymają kredyt na maksymalnie 5 milionów złotych, do spłacenia w okresie od 5 do 15 lat.

Kredyt w Banku BGŻ BNP Paribas S.A.

BGŻ BNP Paribas udziela zarówno kredyt z dopłatą do kapitału, jak i kredytów z dopłatą do odsetek, w kwocie do 5 milionów złotych. Okres karencji wynosi do 2 lat.

Kredyt w banku Santander Bank Polska S.A.

W Santander Bank Polska możliwe jest uzyskanie kredytu z linii Z na maksymalnie 5 (dla gospodarstwa rolnego), 8 (dla działów specjalnej produkcji rolnej) lub 16 milionów złotych (dla gospodarstw zajmujących się przetwórstwem). Okres kredytowania to maksymalnie 15 lat, możliwe jest również 18 miesięcy karencji w spłacie pierwszej raty.

Kredyt w Banku Pekao S.A.

Młodzi rolnicy w Banku Pekao S.A. mogą liczyć na kredyt w kwocie do 5, 8 lub 16 milionów złotych w zależności od tego, jaki rodzaj działalności prowadzą. Okres spłaty kredytu musi wynosić nie mniej niż 5 lat i nie więcej niż 6 lub 10 lat (maksymalny okres spłaty zależny jest od rodzaju zabezpieczenia kredytu).

W ramach linii Z można liczyć na takie same kwoty kredytu, ale dłuższy okres spłaty – do maksymalnie 15 lat.

Kredyt preferencyjny dla rolnika na zakup ziemi – podsumowanie

Kredyt preferencyjny dla rolnika na zakup ziemi to korzystne rozwiązanie mające za zadanie umożliwić rolnikom tańszy rozwój ich gospodarstw. Takim rozwiązaniem powinni zainteresować się również młodzi rolnicy, dla których możliwa jest także wersja kredytu z częściową spłatą kapitału.