Wśród produktów bankowych można znaleźć takie pozycje, jak kredyt gotówkowy, kredyt konsolidacyjny, karta kredytowa czy linia kredytowa. Każda z nich ma swoje zastosowania i unikalne cechy, które sprawiają, że sprawdzi się w konkretnej sytuacji. Wartym uwagi kredytem zwłaszcza w przypadku, kiedy zależy nam na wysokiej kwocie i długim okresie spłaty, jest kredyt pod hipotekę.

Większość osób zapewne słyszała o takim typie zobowiązania nie raz, nie każdy jednak wie dokładnie, jak ono działa, jeśli jeszcze nie miał okazji go zaciągać. W takim razie, czym jest kredyt pod hipotekę, jakie warunki trzeba spełnić, aby go otrzymać i ile on kosztuje? Co zrobić, żeby na nim nie przepłacić?

Spis treści

Czym jest kredyt pod hipotekę?

Kredyt pod hipotekę można zdefiniować na dwa sposoby. Można uznać, że jest to tylko inna nazwa dla kredytu hipotecznego, a więc zobowiązania zaciąganego na zakup lub budowę nieruchomości bądź jej remont. Taki kredyt zabezpieczony jest hipoteką, co oznacza, że jeśli pojawiłyby się problemy ze spłatą nieruchomości, bank ma prawo do jej przejęcia i sprzedaży w celu odzyskania swojej należności.

Obok zwykłych kredytów gotówkowych kredyt hipoteczny jest jednym z najpopularniejszych produktów finansowych w Polsce. Wynika to z wysokich cen mieszkań i domów, które sprawiają, że zakup ich na kredyt jest dla wielu Polaków jedynym rozwiązaniem. Taki kredyt pod hipotekę charakteryzuje się wysoką maksymalną kwotą zobowiązania, a także wydłużonym okresem spłaty (nawet do 35 lat).

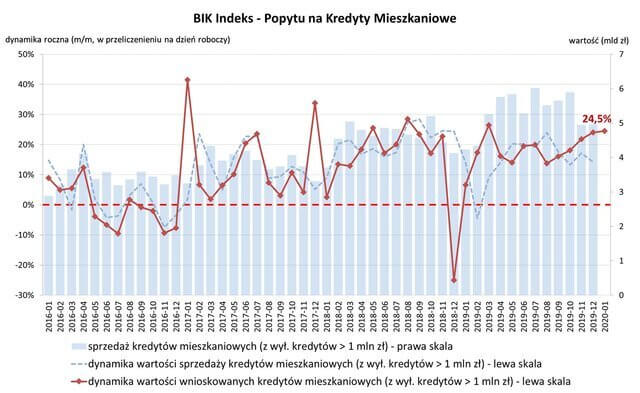

1 Źródło: https://www.bankier.pl/wiadomosc/Popyt-na-kredyty-hipoteczne-mocno-w-gore-7817675.html

Jednak kredyt pod hipotekę można również wyjaśnić nieco inaczej. Takiego określenia używa się niekiedy również w odniesieniu do pożyczek hipotecznych, które również zabezpieczone są hipoteką, ale udziela się ich na dowolny cel. Możemy pożyczyć dużą sumę nawet na kilkadziesiąt lat i wydać ją w dowolny sposób, na przykład na wakacje, zakup samochodu czy remont nieruchomości. Bank nie będzie prosił o rachunki lub faktury, które są niezbędne w przypadku tradycyjnego kredytu hipotecznego, będącego kredytem celowym.

Tego typu zobowiązanie może być przydatne, kiedy zależy nam na dużej kwocie, ale nie mamy zdolności kredytowej, która pozwoliłaby ją uzyskać bez dodatkowego zabezpieczenia. Hipoteka na nieruchomości jest bardzo dobrym i wartościowym zabezpieczeniem zobowiązania finansowego, dlatego też jest stosowana przede wszystkim, właśnie w przypadku zobowiązań opiewających na wysokie kwoty, w szczególności tych długoterminowych.

Kredyt pod hipotekę – warunki

Kredyt pod hipotekę jest bardzo poważnym zobowiązaniem, którego udzielenie wiąże się dla banku ze sporym ryzykiem, nawet mimo dobrego zabezpieczenia, jakim jest tytułowa hipoteka. W związku z tym otrzymanie takiego kredytu wymaga spełniania szeregu warunków.

Przede wszystkim dana osoba musi mieć ukończony 18 rok życia i posiadać pełną zdolność do czynności prawnych. Niezbędne jest także osiąganie regularnych i odpowiednio wysokich dochodów. Preferowaną przez banki formą zatrudnienia, szczególnie w przypadku kredytu pod hipotekę, jest umowa o pracę na czas nieokreślony. Osoby prowadzące własną działalność gospodarczą czy zatrudnione na podstawie umowy cywilnoprawnej również mają możliwość wzięcia tego typu kredytu, ale będzie się to zazwyczaj wiązało z większą ilością formalności.

Bank, rozważając wniosek, obliczy zdolność kredytową, czyli zdolność do terminowej spłaty całości zobowiązania, wraz z odsetkami, prowizją i innymi kosztami dodatkowymi. Wylicza się ją między innymi na podstawie dochodów i formy zatrudnienia, ale też takich czynników, jak ilość i wysokość bieżących zobowiązań czy koszty utrzymania. Zbyt niska zdolność kredytowa jest bardzo często spotykaną przyczyną odmowy przyznania kredytu.

Poza odpowiednio wysoką zdolnością kredytową, bank wymaga od potencjalnego kredytobiorcy, także właściwej historii kredytowej, weryfikowanej przede wszystkim za pomocą bazy Biura Informacji Kredytowej. Negatywne wpisy w rzeczonej bazie, zawierające dane o opóźnieniach w spłacie bieżących lub już uregulowanych zobowiązań, mogą znacznie utrudnić otrzymanie kredytu pod hipotekę.

Jaki jest koszt kredytu pod hipotekę?

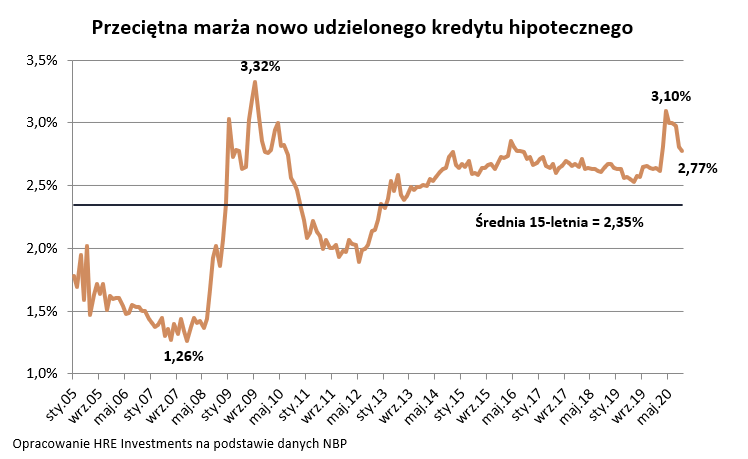

Koszt kredytu pod hipotekę zależy od takich aspektów, jak jego wysokość, okres spłaty, oprocentowanie (marża i zmienna stopa WIBOR), prowizja za udzielenie kredytu i opłaty dodatkowe. Oferta każdego banku może się różnić – na pierwszy rzut oka różnice pomiędzy poszczególnymi ofertami mogą wydawać się niewielkie, ale trzeba pamiętać, że mowa o kredytach udzielanych z reguły na bardzo wysokie sumy i z długim okresem spłaty.

Łączny koszt takiego kredytu może wynieść nawet kilkaset tysięcy złotych. Decydując się na najlepszą możliwą ofertę, możemy potencjalnie uniknąć przepłacenia nawet o kilkanaście, kilkadziesiąt czy kilkaset tysięcy złotych. Nie należy więc brać pierwszego lepszego kredytu pod hipotekę, który wpadnie nam w oko, a dobrze się zastanowić i rozważyć różne opcje.

2 Źródło: https://mojafirma.infor.pl/nieruchomosci/wiadomosci/4719087,Marze-kredytow-hipotecznych-listopad-2020.html

Czy warto brać kredyt pod hipotekę?

Kredyt pod hipotekę, czy do na zakup mieszkania, czy na dowolny cel, jest z pewnością warty rozważenia. Jego oprocentowanie jest relatywnie niskie w porównaniu do wielu innych rodzajów kredytów, a do tego pozwala on pożyczyć znacznie więcej i na dłuższy okres.

Ma on także swoje wady – przede wszystkim dużą ilość formalności, a także ryzyko utraty domu w przypadku, kiedy pojawią się problemy z terminową spłatą rat. Jednak, ogółem mówiąc, jest to dobre rozwiązanie, kiedy potrzebujemy dużej ilości gotówki na atrakcyjnych warunkach.

Jak wziąć tani kredyt pod hipotekę?

Wiedząc, jak nawet mała różnica w warunkach kredytu może znacząco wpłynąć na jego ostateczny koszt, możemy się zastanawiać, w jaki sposób zadbać o to, aby na pewno wziąć kredyt na najlepszych możliwych warunkach. Można samodzielnie porównywać oferty poszczególnych banków lub skorzystać z dostępnych w Internecie porównywarek i rankingów, jednak nie jest to optymalne rozwiązanie.

Wciąż w takiej sytuacji jest duża szansa, że coś przegapimy i weźmiemy mało atrakcyjny kredyt. Prawdopodobnie nie będziemy też w stanie skutecznie przeprowadzić negocjacji z wybraną instytucją finansową, aby uzyskać jeszcze atrakcyjniejsze warunki.

Dlatego też kredyt pod hipotekę, czy to w formie zwykłego kredytu hipotecznego, czy pożyczki hipotecznej, wiele osób bierze z pomocą pośrednika kredytowego. Doradca kredytowy zapewnia profesjonalne wsparcie na każdym etapie pozyskiwania kredytu i służy radą nawet już w trakcie jego spłaty.

Swoją pracę rozpoczyna od rzetelnego przeanalizowania sytuacji finansowej przyszłego kredytobiorcy, a następnie, na podstawie zebranych w ten sposób informacji, pozyskuje kredyt na najlepszych możliwych warunkach. Wiedza, doświadczenie i możliwości negocjacyjne umożliwiają mu ustalenie jeszcze lepszych parametrów kredytu niż ten przedstawiony w pierwotnej ofercie.

Podsumowanie

Kredyt pod hipotekę to bardzo popularne rozwiązanie wśród Polaków, szczególnie w pierwszej opisanej powyżej postaci, czyli w formie kredytu hipotecznego na zakup lub remont nieruchomości. Pozwala on pożyczyć kilkaset tysięcy złotych (lub nawet więcej) i oddawać tę sumę na przestrzeni kilkudziesięciu lat, dzięki czemu mimo wysokiej kwoty zobowiązania raty są możliwe do terminowej spłaty.

Tego typu zobowiązania są stosunkowo nisko oprocentowane w porównaniu do choćby zwykłych kredytów gotówkowych, więc warto się nimi zainteresować, jeśli potrzebna nam jest duża suma. Niezbędny będzie jednak zakup nieruchomości lub już posiadanie jakiejś, aby móc ustanowić hipotekę. Musimy również być przygotowani na sporą ilość formalności związaną z takimi kredytami. Jeśli chcemy wziąć kredyt pod hipotekę relatywnie szybko, bez nerwów, stresu i na atrakcyjnych warunkach, dobrym pomysłem może być kontakt z doświadczonym pośrednikiem kredytowym.