Nierzetelnych kontrahentów jest w Polsce bardzo wielu, przez co nietrudno jest na nich trafić. Są oni dużym zagrożeniem zwłaszcza dla niewielkich i początkujących firm. Zator finansowy spowodowany przeterminowanymi fakturami może w pewnym momencie sprawić, że takie firmy nie będą miały środków na zakup surowców, opłacenie pracowników i uregulowanie należności. Same staną się w ten sposób kolejnymi nierzetelnymi kontrahentami, wywołując tym samym efekt domina. Tego typu sytuacji można jednak w dużej mierze uniknąć, jeśli zachowamy ostrożność i odpowiednio zweryfikujemy potencjalnych kontrahentów. Tylko jak sprawdzić zdolność kredytową kontrahentów i to, czy są oni wiarygodni?

Spis treści

Zweryfikuj kontrahenta w CEIDG lub KRS

Jak sprawdzić zdolność kredytową kontrahentów? Centralna Ewidencja Informacji o Działalności Gospodarczej gromadzi informacje na temat jednoosobowych działalności gospodarczych i spółek cywilnych w Polsce. Za pomocą jej witryny internetowej możemy szybko i bezpłatnie sprawdzić, czy dany kontrahent rzeczywiście prowadzi działalność gospodarczą, a także czy nie jest ona zawieszona lub czy nie jest prowadzone postępowanie upadłościowe.

Identyczną rolę pełni dla spółek prawa handlowego (czyli na przykład spółek akcyjnych, jawnych, komandytowych czy partnerskich) Krajowy Rejestr Sądowy, który również umożliwia wyszukiwanie tego typu informacji. Wystarczy znać REGON, NIP lub nawet samą nazwę firmy kontrahenta, aby szybko znaleźć potrzebne informacje.

Sam fakt, że firma rzeczywiście istnieje, nie jest zawieszona i nie jest w trakcie postępowania upadłościowego nie oznacza od razu, że kontrahent jest wiarygodny. W ten sposób możemy jednak szybko i bezpłatnie wyeliminować potencjalnych oszustów, więc zdecydowanie warto w pierwszej kolejności przeprowadzić taką właśnie weryfikację.

Skorzystaj z Biur Informacji Gospodarczych

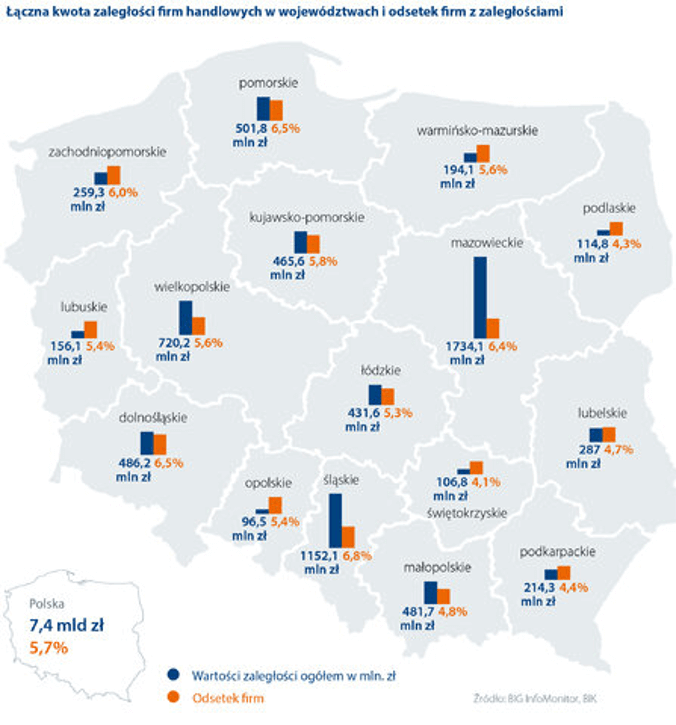

Biura Informacji Gospodarczej przechowują informacje zarówno o osobach prywatnych, jak i firmach. Niektóre BIG-i, takie jak najbardziej znane Biuro Informacji Kredytowej, gromadzą dane zarówno o przeterminowanych płatnościach, jak i tych wykonanych terminowo. W innych, takich jak Krajowy Rejestr Długów, znaleźć można jedynie konsumentów lub firmy, które znacznie spóźniają się z płatnościami.

Warto pamiętać, że poszczególne Biura nie zawierają dokładnie tych samych informacji i fakt, że dany kontrahent nie znajduje się w jednej bazie, nie oznacza, że nie umieszczono go w innej. Może to oznaczać konieczność korzystania z wielu BIG-ów, co z kolei przekłada się na wyższe koszta, ponieważ ich usługi nie są darmowe.

Żeby zostać wpisanym jako dłużnik do rejestru dłużników, muszą najpierw być spełnione pewne warunki, takie jak wysokość zadłużenia (dla firm – minimum 500 złotych) i okres, o jaki przeterminowane jest zadłużenie (minimum 60 dni). Oznacza to, że w rejestrach tych nie znajdziemy osób, które nie spłacają niewielkich długów na czas, lub robią to po terminie, ale przed upływem 60 dni. Ponadto, nawet jeśli dług kontrahenta spełnia te warunki, nie jest powiedziane, że jego wierzyciel dokona odpowiedniego wpisu na ten temat.

Nie oznacza to oczywiście, że z BIG-ów nie warto korzystać – w wielu przypadkach mogą się one okazać nieocenione. Jednak trzeba pamiętać, że nie dają nam one całkowitej pewności w zakresie wiarygodności kontrahenta.

Źródło: https://media.bik.pl/informacje-prasowe/484677/najwiecej-zaleglosci-w-calej-gospodarce-ma-handel-zadluzenie-sklepow-przekroczylo-7-4-mld-zl

Poproś o zaświadczenie o niezaleganiu ze składkami w US i ZUS-ie

Uzyskanie zaświadczenia o niezaleganiu przez firmę ze składkami w Urzędzie Skarbowym i Zakładzie Ubezpieczeń Społecznych nie jest ani czasochłonne ani uciążliwe. Wobec tego, o ile w przypadku transakcji na niską sumę możemy ten krok pominąć, o tyle przy wyższych kwotach warto skorzystać z możliwości jaką jest weryfikacja w ZUS i US.

Zdecydowanie warto poprosić potencjalnego kontrahenta o uzyskanie takich zaświadczeń (sami nie możemy tego zrobić w jego imieniu). Brak zaległości w składkach nie gwarantuje, że dana firma terminowo opłaca również faktury, ale czyni to bardziej prawdopodobnym.

Jak sprawdzić zdolność kredytową kontrahentów – podsumowanie

Sprawdzenie zdolności kredytowej kontrahentów to coś, o czym wielu przedsiębiorców zapomina lub z braku czasu decyduje się tego nie robić. Mimo wszystko warto zwrócić na to uwagę, ponieważ możemy w ten sposób oszczędzić sobie sporo ewentualnych problemów i trudności finansowych.

Jak sprawdzić zdolność kredytową kontrahentów? Jak widać, rozwiązań jest sporo. Pojedynczo nie dają one gwarancji, że kontrahent będzie wiarygodny, ale im więcej kroków wykonamy, tym większą pewność możemy uzyskać. Poza wymienionymi powyżej działaniami, takimi jak sprawdzenie kontrahenta w CEIDG/KRS i BIG-ach oraz uzyskanie zaświadczenia o niezaleganiu ze składkami w US i ZUS-ie, warto także podejść do sprawy od nieco innej strony. Mowa konkretnie o tym, aby poszukać w Internecie (na forach branżowych, w mediach społecznościowych) opinii o kontrahencie od jego klientów i partnerów – może się okazać, że znajdziemy wśród nich wiele cennych informacji.