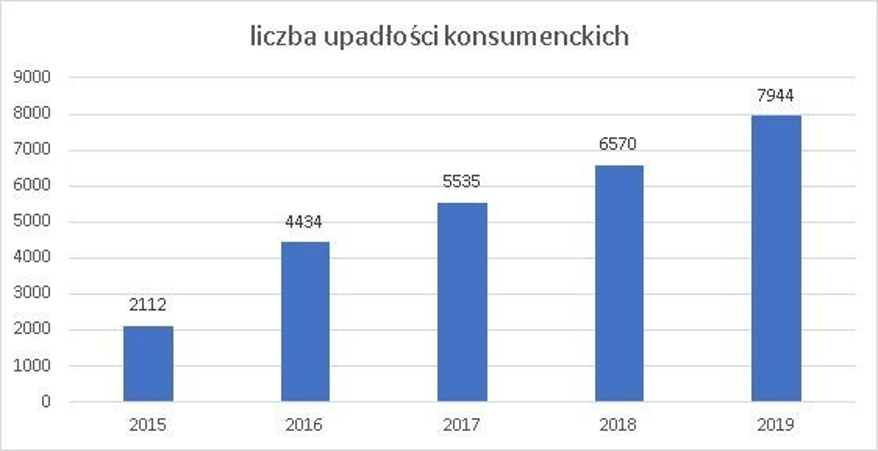

Z roku na rok coraz bardziej dramatycznie rośnie stopień zadłużenia Polaków. Jest wiele osób, które borykają się z małych i średnich rozmiarów problemami finansowymi, a do tego przybywa coraz więcej konsumentów, którzy są bardzo poważnie zadłużeni i nie widzą z tej sytuacji wyjścia. Ciekawym i coraz częściej stosowanym w takich przypadkach rozwiązaniem jest upadłość konsumencka, a prawdopodobnie jej popularność będzie tylko rosła. Wobec tego co to jest upadłość konsumencka i co trzeba o niej wiedzieć? Jak ogłosić upadłość konsumencką i czym ona skutkuje?

Spis treści

Co to jest upadłość konsumencka?

Upadłość konsumencka to proces służący do zdjęcia ciężaru długów z osób fizycznych nieprowadzących działalności gospodarczej, które straciły wypłacalność. Na pierwszy rzut oka można upadłość konsumencką pomylić z egzekucją komorniczą, ponieważ w obu przypadkach dochodzi do odebrania dłużnikowi całości lub części majątku na poczet pokrycia zobowiązań. W praktyce jednak pomiędzy tymi dwoma działaniami występują znaczne różnice.

Jeśli komornik zajmie tak dużą część majątku, jak to tylko możliwe, a wciąż nie uda mu się odzyskać całości zadłużenia, jest szansa, że egzekucja zostanie umorzona. Jeśli jednak na przykład nasza sytuacja finansowa się poprawi, z dużym prawdopodobieństwem dojdzie do ponownej egzekucji. Jest to niezwykle uciążliwe zwłaszcza w przypadku ogromnych długów, których nie da się realistycznie spłacić nawet na przestrzeni wielu lat.

Pomyślnie przeprowadzona upadłość konsumencka również początkowo oznaczała będzie utratę wszystkiego lub niemal wszystkiego co posiadamy ale ostatecznie, czy to niemal od razu, czy po kilku latach, dojdzie do oddłużenia, a były dłużnik będzie mógł rozpocząć nowe życie.

Źródło: https://www.coig.com.pl/2019-upadlosc-konsumencka_grudzien.php

Jak ogłosić upadłość konsumencką?

Upadłość konsumencką inicjuje się poprzez złożenie wniosku do odpowiedniego dla miejsca zamieszkania sądu rejonowego i wniesienie związanej z nim opłaty w wysokości 30 złotych. Nic nie stoi na przeszkodzie, aby zrobić to (i ogółem przejść przez cały proces upadłości) samodzielnie, jednak z uwagi na duże skomplikowanie prawne całego procesu upadłości, wiele osób decyduje się na skorzystanie z usług prawników.

Do wniosku o upadłość konsumencką konieczne będzie dołączenie dokumentów odnoszących się do posiadanych przez nas zobowiązań, a także składników naszego majątku. Należy go także dobrze uzasadnić, wskazując przy tym, jaki jest powód niewypłacalności. Może być nim na przykład katastrofa, która uszkodziła nasze mienie (powódź, pożar) lub zły stan zdrowia.

Kiedy upadłość konsumencka jest niemożliwa?

Istnieje kilka przypadków, w których ogłoszenie upadłości konsumenckiej będzie niemożliwe. Przede wszystkim w przypadku, kiedy w ciągu ostatnich 10 lat ten sam konsument dokonał już upadłości konsumenckiej (chyba, że przeprowadzenie postępowania można uzasadnić względami słuszności lub humanitarnymi).

Nie mogą liczyć na upadłość również konsumenci, wobec których w ciągu ostatnich 10 lat umorzono (z ich winy) postępowanie upadłościowe lub uchylono plan spłaty wierzycieli.

Upadłość konsumencka będzie także niemożliwa, jeśli w ciągu 10 ostatnich lat sąd prawomocnie orzekł, że konsument dokonał czynności z pokrzywdzeniem wierzycieli.

Upadłość konsumencka – skutki

Wiemy już, co to jest upadłość konsumencka i jak ogłosić upadłość konsumencką. Zakładając, że udało nam się do niej doprowadzić, z pewnością zastanawiamy się, jakie niesie ona za sobą skutki. Warto wiedzieć, że proces ogłaszania upadłości konsumenckiej może zakończyć się na jeden z trzech sposobów:

- umorzeniem długów bez ustalania planu spłaty

- ustaleniem planu spłaty

- warunkowym umorzeniem długów bez ustalania planu spłaty.

Zanim jednak zostanie dokonana decyzja odnośnie tego, który z nich zostanie w danej sprawie zastosowany, ustalony zostanie sędzia – komisarz oraz syndyk, który zajmie się ustaleniem i likwidacją majątku konsumenta, wobec którego ogłoszono upadłość. Ze względów humanitarnych istnieją pewne ograniczenia odnośnie tego, co może trafić do masy majątkowej i być spieniężone przez syndyka.

Mowa tutaj na przykład o samochodzie, który wykorzystujemy do pracy zarobkowej. Ponadto co prawda możliwe jest przejęcie nieruchomości, w której mieszkamy, ale z jej sprzedaży powinny nam zostać przekazane środki pozwalające na wynajem lokum w miejscu zamieszkania przez następne 2 lata.

Umorzenie długów bez ustalania planu spłaty

Umorzenie długów bez ustalania planu spłaty ma miejsce tylko w sytuacji, kiedy dłużnik trwale nie ma i nie będzie miał możliwości spłaty zobowiązania, na przykład w momencie gdy jest niezdolny do samodzielnej egzystencji lub niezdolny do pracy. W takim wypadku zobowiązania są umarzane, a dłużnik nie jest zobowiązany do dokonywania jakichkolwiek wpłat na rzecz wierzycieli.

Jeśli dłużnik miał jakikolwiek majątek, to po jego likwidacji przeznaczany jest on na spłatę zobowiązania, po czym ogłaszane jest umorzenie długów. Jeśli nie dysponował żadnym majątkiem, umorzenie następuje po ogłoszeniu upadłości i zweryfikowaniu tego, czy rzeczywiście dłużnik nie posiada żadnych wartościowych ruchomości bądź nieruchomości.

Ustalenie planu spłaty

Upadłość konsumencka zakończona ustaleniem planu spłaty to najczęściej spotykany scenariusz. Polega ona na tym, że na podstawie możliwości finansowych i wysokości zadłużenia ustala się harmonogram, według którego dłużnik powinien dokonywać wpłat na rzecz wierzycieli. Może on trwać maksymalnie przez 3 lata, przy czym co roku konieczne jest zdawanie sprawozdania z postępów w wykonywaniu planu. Jeśli dłużnik sumiennie wykonywał plan spłaty, po jego zakończeniu zobowiązania są umarzane.

Upadłość konsumencka 2020, czyli nowelizacja obecnego Prawa upadłościowego, rozszerza zakres długości planu spłaty w przypadku niektórych dłużników, co zostanie dokładniej objaśnione w dalszej części tego artykułu.

Warunkowe umorzenie długów bez ustalania planu spłaty

Warunkowe umorzenie długów bez ustalania planu spłaty stosuje się, kiedy istnieją przesłanki do tego, że niezdolność do realizowania planu spłaty przez dłużnika może mieć charakter przejściowy. Czyli na przykład na przestrzeni następnych kilku lat stan zdrowotny dłużnika, który aktualnie czyni go niezdolnym do spłaty zadłużenia, może się poprawić, co ustabilizuje jego sytuację finansową.

Po zastosowaniu przez sąd tego rozwiązania, długi konsumenta są warunkowo umorzone i nie musi on dokonywać jakichkolwiek płatności na rzecz wierzycieli. Okres warunkowy trwa pięć lat – jeśli w tym czasie sam konsument lub jego wierzyciele złożą wniosek o ustanowienie planu spłaty, sąd zbada, czy okoliczności uniemożliwiające spłatę zobowiązania ustały i jeśli tak rzeczywiście się stało, uchyli warunkowe umorzenie długów.

Upadłość konsumencka 2020, czyli nowelizacja Prawa upadłościowego

Upadłość konsumencka funkcjonuje od 2009 roku, ale w praktyce dopiero w 2014 roku nabrała rzeczywistego znaczenia. Do tego czasu korzystało z tej możliwości bardzo niewiele osób, z uwagi na wysokie wymagania wobec dłużników. Wprowadzona w 2014 roku nowelizacja otworzyła drzwi do upadłości znacznie szerszemu gronu konsumentów, ale wciąż cały proces był krytykowany za przesadną surowość i skomplikowanie.

24 marca 2020 roku w życie wejdą zmiany w Prawie upadłościowym, będące odpowiedzią na tą krytykę. Mają one za zadanie nie tylko przyspieszyć i uprościć ogłaszanie upadłości konsumenckiej (odciążając przy tym sędziów i dając więcej możliwości syndykom), ale też dać do niej dostęp wielu osobom wykluczonym przez obecnie obowiązujące przepisy.

Oddłużenie mimo uchybień prowadzących do niewypłacalności

Jak już wspomniano, obecnie przyczyny ogłoszenia upadłości bada się już na etapie rozpoczęcia postępowania. Oznacza to, że osoba, która umyślnie lub w wyniku rażącego niedbalstwa doprowadziła do niewypłacalności lub jej znacznego powiększenia, mogła być pewna odrzucenia swojego wniosku. Według nowych przepisów już sam fakt niewypłacalności, niezależnie od jego przyczyny, będzie wystarczającą podstawą do ogłoszenia przez dłużnika niewypłacalności.

Ogłoszenie niewypłacalności nie równa się jednak umorzeniu długów. Zanim będzie ono mogło nastąpić, sąd zbada, w jaki sposób do rzeczonej niewypłacalności doszło. Wciąż nie będą mogli na oddłużenie liczyć konsumenci, którzy celowo roztrwonili swój majątek. Za to po nowelizacji szansę na umorzenie długów mają ci dłużnicy, którzy doprowadzili do niewypłacalności w wyniku własnych uchybień. Muszą jednak być świadomi tego, że plan naprawczy zostanie wobec nich ustalony na od 3 do 7 lat, czyli znacznie dłużej, niż w przypadku osób niewypłacalnych z przyczyn od nich niezależnych.

Zgłaszanie wierzytelności bezpośrednio do syndyka

Warto wspomnieć o jeszcze jednej zmianie – z pozoru niewielkiej, ale w praktyce dla wielu osób bardzo cennej. W świetle nowych przepisów wierzyciele będą zgłaszać wierzytelności nie do sądu, a bezpośrednio do zajmującego się sprawą syndyka. Pozwoli to przyspieszyć cały proces ustalania planu spłaty zadłużeń znacznie prostszym.

Aktualnie lista wierzytelności ostatecznie również trafia do syndyka, ale wcześniej sąd musi ją zbadać pod względem formalnym. Jak łatwo się domyślić, w związku ze znacznym obciążeniem ilością spraw polskich sądów, potrafi to wydłużyć tok sprawy o nawet kilka miesięcy.

Jakie długi nie podlegają umorzeniu w ramach upadłości konsumenckiej?

W ramach upadłości konsumenckiej można dokonać oddłużenia z większości najbardziej popularnych rodzajów zadłużeń, takich jak kredyty gotówkowe, kredyty hipoteczne czy pożyczki. Istnieją jednak również takie zobowiązania, które nie podlegają umorzeniu w ramach upadłości konsumenckiej. Należą do nich:

- długi powstałe po ogłoszeniu upadłości (w tym koszty postępowania sądowego);

- zadłużenia z tytułu alimentów;

- renty wypłacane w ramach odszkodowania za spowodowanie kalectwa, choroby, niezdolności do pracy lub śmierci;

- orzeczone przez sąd kary grzywny;

- długi z tytułu obowiązku naprawienia szkody lub zadośćuczynienia;

- zobowiązania nieujawnione przez dłużnika, pod warunkiem, że w postępowaniu nie brał udziału wierzyciel.

Jeśli nasze zadłużenia należą do powyższych kategorii, upadłość konsumencka może nie być najlepszym rozwiązaniem. Jeśli mamy wiele różnych długów i tylko niektóre z nich podlegają umorzeniu, powinniśmy dokonać analizy tego, czy upadłość będzie dla nas opłacalna.

Ile trwa ogłoszenie upadłości konsumenckiej?

W każdym przypadku proces ogłaszania upadłości konsumenckiej zajmuje różną ilość czasu. Dużo zależy tutaj chociażby od wielkości majątku, ilości zobowiązań czy obciążenia sprawami danego sądu. Ogółem mówiąc, nie jest to jednak proces szybki (chociaż upadłość konsumencka 2020 na mocy nowych przepisów powinna przynieść w tym względzie pewną poprawę).

Co najmniej kilka miesięcy, a w praktyce często ponad rok, trwa obecnie zbieranie informacji o wierzytelnościach, likwidacja majątku i tworzenie planu spłaty. Następnie przez 3 lata (lub mniej) realizowany jest plan spłaty, po którym dochodzi do umorzenia długów. W takiej sytuacji zakończenie pomyślnie upadłości konsumenckiej trwać może nawet 4-5 lat.

Sprawa zakończy się szybciej, jeśli nie dysponujemy żadnym lub niewielkim majątkiem, bądź w sytuacji, kiedy nie będzie ustalany plan spłaty.

Upadłość konsumencka – podsumowanie

Upadłość konsumencka nie sprawdzi się w każdym co do jednego przypadku, ale w wielu sytuacjach może okazać się najlepszym rozwiązaniem. O jej rosnącej popularności świadczy chociażby to, jak często wyszukiwane są takie frazy, jak „upadłość konsumencka skutki i „upadłość konsumencka na czym polega”. W związku z tym zdecydowanie warto poszerzyć swoją wiedzę przede wszystkim o to, co to jest upadłość konsumencka i jak ogłosić upadłość konsumencką.

Upadłość konsumencka 2020, dzięki nowelizacji Prawa upadłościowego, jest pod wieloma względami prostsza, szybsza i łatwiej dostępna niż dotychczas. Należy jednak pamiętać, że wciąż sukces tego procesu zależy w sporej części od tego, jaką interpretację prawa przyjmie sędzia. Konieczne jest także odpowiednie uzasadnienie wniosku i dostarczenie wszystkich niezbędnych dokumentów.

Jak już wspomniano, upadłość konsumencka ma znaczną przewagę nad egzekucją komorniczą – sprawujący nad nią pieczę syndyk, w przeciwieństwie do komornika, nie działa bowiem pod kierownictwem wierzyciela. Celem upadłości konsumenckiej jest nie tylko uregulowanie zobowiązań, ale także oddłużenie osób niewypłacalnych i danie im szansy na nowe życie.