Wysokość stóp procentowych ma bardzo duży wpływ na ocenę Twojej zdolności kredytowej. Im wyższe oprocentowanie, tym wyższe odsetki i ogólny koszt zaciągniętej pożyczki. Może się okazać, że Twoje zarobki nie wystarczą na bieżące utrzymanie oraz spłatę raty. O tym, jak duża jest ta zależność przeczytasz w poniższym artykule. Na przykładach zobaczysz zmianę wysokości raty przy podwyżkach stóp procentowych i sam ocenisz, czy Twój domowy budżet jest w stanie im sprostać.

Spis treści

Podwyżki stóp procentowych w obliczu inflacji a zdolność kredytowa

Gdy rośnie inflacja, jednym ze sposobów na jej zatrzymanie jest podnoszenie stóp procentowych produktów kredytowych. Dotkliwie odczuli to kredytobiorcy, którzy posiadają kredyt hipoteczny lub gotówkowy i nie zdecydowali się na stałe oprocentowanie.

W okresie od października 2021 do września 2022 ich rata zmieniała się kilkakrotnie, w zależności od tego, czy mają WIBOR 3M (aktualizacja raz na kwartał) czy WIBOR 6M (aktualizacja raz na pół roku). W niektórych przypadkach rata wzrosła nawet dwukrotnie, co stanowi poważne obciążenie budżetu domowego, czasem niemal na granicy jego wydolności. A to jeszcze nie koniec – inflacja nie maleje, więc nie milkną głosy sugerujące konieczność dalszego podnoszenia stóp. Nie odczują ich osoby mające kredyty ze stałym oprocentowaniem, jednak tych w naszym kraju jest wciąż mniej.

Doradcy Spłaty Kredytów przeanalizują Twoją sytuację finansową, znajdą najlepszą ofertę finansowania i przeprowadzą Cię przez proces pozyskiwania kredytu, negocjując dla Ciebie możliwie najlepsze warunki.

Wyślij wniosek!

Badanie zdolności kredytowej – czym jest wskaźnik DStI?

Bank szacuje Twoją zdolność kredytową na podstawie dokumentów, jakie mu dostarczysz i podanych danych na temat posiadanych zobowiązań. Szacuje w ten sposób, jaki procent uzyskiwanych dochodów stanowią obciążenia. Jest to tzw. DStI, czyli Debt Service to Income – wskaźnik, który może przekreślić Twoje szanse na kredyt, jeśli zobowiązania przekraczają 40-50% miesięcznych dochodów.

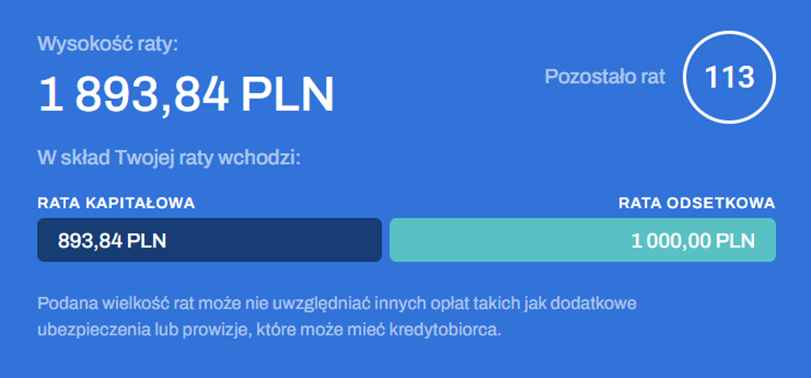

Ale nawet bez informacji od banku możesz sam ocenić swoje szanse na otrzymanie kredytu, a potem jego regularne spłacanie. Wystarczy, że skorzystasz z kalkulatora obrazującego, jak zmieni się wysokość Twojej raty (tu: kredytu hipotecznego) w razie wzrostu stóp procentowych. Do jej obliczenia posłużymy się kalkulatorem UOKiK – przyjmijmy kwotę kredytu 150 000 zł, oprocentowanie 8% i okres spłaty 10 lat:

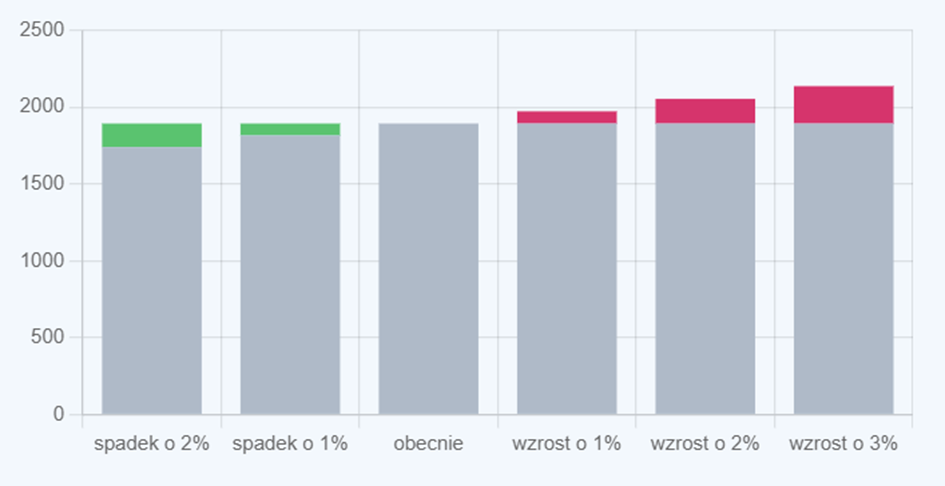

A oto prognozy na wypadek wzrostu (ale też spadku) stóp procentowych:

Jak widzisz, przy wzroście o 3% rata zwiększy się jeszcze o ponad 240 zł.

Stosunek raty do miesięcznych dochodów już teraz jest zbliżony lub przekracza 50%? Miej na uwadze to, że stopy procentowe mogą zostać jeszcze podniesione. Czy masz bufor bezpieczeństwa – poduszkę finansową na wypadek takiej sytuacji?

Obowiązkową lekturą powinien też być poradnik przygotowany przez KNF „Ryzyko stopy procentowej dla klientów instytucji finansowych, czyli co trzeba wiedzieć korzystając z kredytów i depozytów”. Dokument jest dostępny pod linkiem: https://www.knf.gov.pl/knf/pl/komponenty/img/Ryzyko_stopy_procentowej_dla_klientow_instytucji_finansowych_73575.pdf

Stopy procentowe na stałym poziomie – nie każdy ma na to zdolność kredytową

Niektórzy, co warto zaznaczyć, nie mieli zdolności na oprocentowanie stałe, bo to wiązało się na moment składania wniosku z wyższą ratą. Brak zdolności kredytowej mógł też spowodować brak możliwości przejścia na oprocentowanie stałe w trakcie obowiązywania kredytu. Trzeba bowiem wiedzieć, że taka opcja w teorii istnieje, a w praktyce wymaga ponownego przeliczenia zdolności kredytowej. Jeżeli dopiero zmieniłeś pracę albo masz więcej osób na utrzymaniu i duże wydatki, decyzja o zmianie oprocentowania może okazać się negatywna.