Przeniesienie kredytu konsolidacyjnego do innego banku to szansa na uzyskanie lepszych warunków kredytowania. Dzięki temu rozwiązaniu możemy obniżyć miesięczne raty, zmienić warunki umowy na korzystniejsze dla nas, czy też wydłużyć okres spłaty. Choć taka opcja wymaga dopełnienia konkretnych formalności, to warto ją rozważyć. Szczególnie jeśli spłata obecnego zobowiązania zaczęła nas przerastać, lub też aktualny kredyt przestał być korzystny. Jak przenieść kredyt konsolidacyjny do innego banku i na czym dokładnie polega takie rozwiązanie? W poniższym artykule znajdziesz odpowiedzi na te pytania.

Spis treści

Czy można przenieść kredyt konsolidacyjny do innego banku?

Kredyt konsolidacyjny to dla wielu osób ostatnia deska ratunku i pomoc w wyjściu z długów. Dzięki temu rozwiązaniu możemy połączyć kilka zobowiązań w jedno. Tym sposobem otrzymujemy niższą miesięczną ratę, wydłużony okres spłaty i ujednolicamy zobowiązania. Głównym założeniem kredytu konsolidacyjnego jest odciążenie budżetu domowego kredytobiorcy. Odpowiednio dobrana oferta właśnie to nam zapewni. Jednak zdarza się czasem, że kredyt, nawet konsolidacyjny, przestaje być opłacalny. Mogliśmy też natrafić po czasie na ofertę, która ma korzystniejsze warunki. Czy w takim przypadku można przenieść kredyt konsolidacyjny do innego banku?

Większość banków oferuje taką możliwość. Wynika to z tego, że zależy im na pozyskaniu nowych klientów. Z tego względu są skłonne przejąć ich od swoich konkurentów, oferując korzystne warunki kredytowania. Kredyt konsolidacyjny wyróżnia się długim okresem spłaty. To właśnie dlatego przeniesienie zobowiązania do banku, który oferuje lepsze warunki, może być opłacalne.

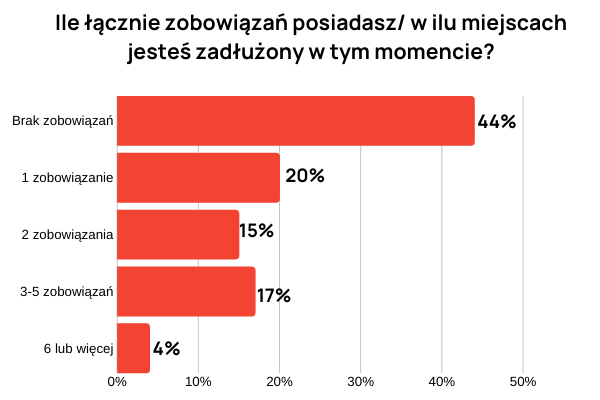

źródło: https://krd.pl/Centrum-prasowe/Raporty/2019/DLACZEGO-POLACY-SIE-ZADLUZAJA

Co ważne, kredyt konsolidacyjny możemy przenieść do innego banku na dwa sposoby. Jednym z nich jest ponowna konsolidacja, lub też kredyt refinansowy. W przypadku pierwszego rozwiązania, czyli nowego kredytu konsolidacyjnego, możemy przenieść nie tylko stare zobowiązanie, ale także dołączyć do niego nowe. Na przykład niespłaconą kartę kredytową, czy zakupy ratalne. Niektóre banki dają także możliwość ubiegania się o dodatkową kwotę na dowolny cel. Natomiast kredyt refinansowy polega na zaciągnięciu w innym banku takiego samego zobowiązania, lecz na nowych warunkach. W tym przypadku nowy bank spłaca nasze zobowiązanie w poprzedniej instytucji, a my zostajemy z kredytem konsolidacyjnym na korzystniejszych warunkach.

Jak przenieść kredyt konsolidacyjny do innego banku?

W pierwszej kolejności warto przeanalizować bieżące oferty bankowe. Dzięki temu możemy znaleźć najlepszą ofertę, która faktycznie przyniesie wymierne korzyści. Mogą nimi być na przykład obniżenie oprocentowania, zmniejszenie rat kapitałowo-odsetkowych, czy też pozyskanie dodatkowej gotówki. Jak znaleźć atrakcyjną ofertę? Jedną z opcji jest skorzystanie z internetowego kalkulatora kredytów konsolidacyjnych, lub też rankingu bieżących ofert. Tym sposobem możemy szybko porównać oferty i wybrać tę, która będzie dla nas najkorzystniejsza.

Przy wyborze nowego kredytu konsolidacyjnego, możemy skorzystać także z pomocy pośrednika kredytowego.

| Specjalista dzięki doskonałej znajomości rynku bankowego w szybki i sprawny sposób dobierze ofertę dopasowaną do Twoich potrzeb i możliwości finansowych. Decydując się na współpracę z pośrednikiem kredytowym, możesz mieć pewność, że Twoje nowe zobowiązanie faktycznie jest najlepszą ofertą dostępną na rynku. Napisz do nas! |

Kiedy już wybierzemy konkretną ofertę, to warto zapoznać się z dokładnymi warunkami przenoszenia kredytu. Nierzadko banki pozwalają przenieść tylko kredyt konsolidacyjny, który był regularnie spłacany przez co najmniej pół roku lub dłużej. Co więcej, w trakcie rozmowy z nowym bankiem, możemy poprosić o symulację nowego zobowiązania. Dzięki temu możemy się przekonać, czy przeniesienie kredytu konsolidacyjnego do innego banku faktycznie będzie dla nas korzystne.

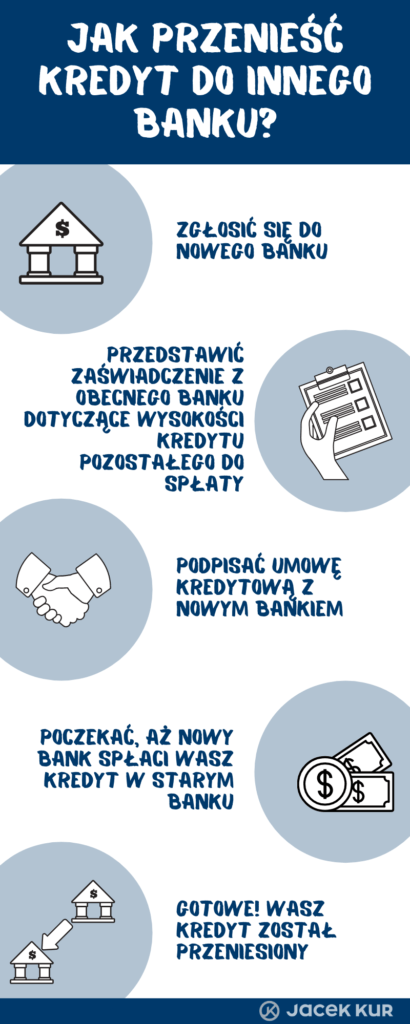

Trzecim krokiem do przeniesienia kredytu konsolidacyjnego jest złożenie wniosku. Wniosek możemy wypełnić samodzielnie, lub przy pomocy pośrednika kredytowego. Są to standardowe formalności, które pojawiają się także przy każdym innym kredycie. Istotna będzie więc także nasza zdolność kredytowa i historia poprzednich zobowiązań. Banki wymagają również zaświadczenia o dochodach oraz dokumentów związanych z kredytem, który ma być przeniesiony.

źródło: https://jacekkur.pl/jak-krok-po-kroku-przeniesc-kredyt-do-innego-banku/

W następnej kolejności bank rozpatruje nasz wniosek oraz weryfikuje zdolność kredytową. Musimy jednak pamiętać, że w przypadku niskiej zdolności kredytowej bank może nam odmówić przeniesienia zobowiązania. Żeby więc zmaksymalizować swoje szanse, warto skorzystać z usług pośrednika kredytowego, który upewni się, że dana oferta jest dopasowana do naszych realnych możliwości finansowych. W przypadku pozytywnego rozpatrzenia naszego wniosku bank spłaca nasze zobowiązanie w starej instytucji. W efekcie nasz dług zostaje przeniesiony do nowego banku. Dzięki takiemu rozwiązaniu możemy uzyskać lepsze warunki kredytowania, na przykład wydłużyć okres spłaty, czy zmniejszyć miesięczną ratę.

Jak odbywa się przeniesienie kredytu konsolidacyjnego do innego banku? Niektóre banki bezpośrednio przelewają środki do banku, w którym ma być zamknięty poprzedni kredyt. Innym rozwiązaniem jest udostępnienie pełnej sumy środków klientowi. W takim przypadku mamy obowiązek rozliczyć się z poprzednim bankiem samodzielnie w wyznaczonym terminie. Mogą to być na przykład 3 dni od podpisania umowy o nowy kredyt konsolidacyjny. Takie rozwiązanie jest najczęściej stosowane w przypadku pożyczek konsolidacyjnych. Po zamknięciu starego zobowiązania pozostaje nam nowe zobowiązanie na nowych warunkach i z nowych harmonogramem spłaty.

Jakie dokumenty są potrzebne, żeby przenieść kredyt konsolidacyjny do innego banku?

Przy ubieganiu się o przeniesienie kredytu konsolidacyjnego do innego banku, do wniosku musimy dołączyć konkretne dokumenty. Jakie? Przede wszystkim są to dokumenty dochodowe. W przypadku umowy o pracę jest to zazwyczaj zaświadczenie od pracodawcy, PIT z poprzedniego roku, lub też wyciągi z konta, na które wpływa wypłata. Warto przy tym wiedzieć, że banki preferują wnioskodawców zatrudnionych na umowę o pracę. Jeśli jednak jesteśmy zatrudnieni na umowę zlecenie, czy dzieło, to musimy wykazać ciągłość zatrudnienia. W tym celu możemy przedstawić poprzednie umowy, lub regularne wpływy na konto. Najwięcej dokumentów będziemy musieli dostarczyć w przypadku prowadzenia własnej działalności gospodarczej. Wtedy bank może wymagać od nas okazania księgi przychodów i rozchodów, PIT, zaświadczenie z Urzędu Skarbowego, czy ZUS-u o braku zaległości oraz wyciągu z konta firmowego.

W następnej kolejności bank może poprosić nas o umowę przenoszonego kredytu. Dzięki temu nowy bank widzi, ile środków zostało nam do spłaty i jakie warunki posiadaliśmy. Co więcej, bank musi wiedzieć, na jaki rachunek ma przelać środki – starego banku, czy nasz prywatny. W tym drugim przypadku musimy samodzielnie rozliczyć się z poprzednim kredytodawcą. Wtedy niezbędny jest nasz numer konta. Szczególnie jeśli wnioskujemy o dodatkową kwotę.

| Chcesz przenieść kredyt konsolidacyjny do innego banku? Napisz do nas! Znajdziemy dla Ciebie najlepsze rozwiązanie finansowe. |

Czy zdolność kredytowa ma znaczenie podczas przenoszenia kredytu konsolidacyjnego do innego banku?

Jak już wiesz, żeby przenieść kredyt konsolidacyjny do innego banku, musimy złożyć odpowiednie dokumenty. Na ich podstawie bank ocenia naszą wiarygodność i ocenia, czy zdecyduje się na udzielenie nam zobowiązania. Musimy jednak pamiętać, że bez badania zdolności kredytowej, przeniesienie kredytu konsolidacyjnego do innego banku nie będzie możliwe. Tak więc zdolność kredytowa ma bardzo duże znaczenie, gdy decydujemy się na przeniesienie kredytu konsolidacyjnego do innego banku.

Warto przy tym wiedzieć, że kredyt konsolidacyjny, a w tym i jego przeniesienie, jest udzielany osobom, które nie mają przeterminowanych długów. Co ważne, przy wniosku o przeniesienie, refinansowanie kredytu, czy konsolidację, bank sprawdza nie tylko zdolność kredytową, ale także historię kredytową w BIK.

Przeniesienie kredytu konsolidacyjnego do innego banku – kiedy warto się na to zdecydować?

Aktualne zobowiązanie przestało być dla Ciebie opłacalne? A może znalazłeś lepszą ofertę, z której chciałbyś skorzystać? Na przeniesienie kredytu konsolidacyjnego do innego banku możemy się zdecydować w różnych przypadkach. Kiedy warto rozważyć to rozwiązanie? Jednym z przypadku jest sytuacja, w której warunki aktualnej umowy są wyjątkowo nieatrakcyjne w porównaniu do konkurencyjnych ofert. Czasem okazuje się, że wybrana przez nas oferta straciła na atrakcyjności, a konkurencja oferuje dużo lepsze rozwiązania. To dobry moment, żeby rozważyć przeniesienie kredytu konsolidacyjnego do innego banku.

Na takie rozwiązanie możemy zdecydować się także, kiedy współpraca z obecnym bankiem jest dla nas niezadowalająca, lub też spłata kredytu konsolidacyjnego zaczyna sprawiać nam trudności. Przeniesienie kredytu konsolidacyjnego do innego banku wiąże się ze zmianą warunków kredytowania. Dzięki temu możemy między innymi wydłużyć okres spłaty, czy zmniejszyć wysokość miesięcznej raty. Tym sposobem mamy możliwość odciążenia budżetu domowego i zapanowania nad finansami. Co więcej, w nowym banku możemy wraz z przeniesieniem, ubiegać się o dodatkową gotówkę, lub też skonsolidowanie innych produktów kredytowych.

Przeniesienie kredytu konsolidacyjnego do innego banku jest opłacalne także w przypadku, gdy aktualnie spłacamy zobowiązanie z oprocentowaniem stałym i znajdziemy znacznie tańszą ofertę. Pamiętaj jednak, że nowy kredyt wiąże się także z nowymi kosztami. Dlatego warto zorientować się, jaka jest wysokość prowizji za udzielenie kredytu oraz marży. Te czynniki mają bardzo duży wpływ na to, czy przeniesienie kredytu konsolidacyjnego do innego banku faktycznie będzie dla nas opłacalne.

Konsolidacja kredytu konsolidacyjnego – na czym polega?

Jedną z opcji przeniesienia kredytu konsolidacyjnego do innego banku jest ponowna konsolidacja zobowiązania. Na czym polega takie rozwiązanie? Okazuje się, że dla wielu osób konsolidacja kredytu konsolidacyjnego jest korzystnym rozwiązaniem. Co więcej, preferują go także banki. Na takie rozwiązanie najczęściej decydują się osoby, które już od dłuższego czasu spłacają kredyt konsolidacyjny, ale w tym czasie pozaciągały nowe zobowiązania, lub też mają potrzebę pożyczenia dodatkowej gotówki.

Nowy kredyt konsolidacyjny umożliwia połączenie nowych zobowiązań ze starym kredytem konsolidacyjnym. Ponadto mamy możliwość pożyczenia dodatkowej kwoty. Pamiętaj jednak, że takie rozwiązanie skutkuje znacznym powiększeniem ogólnej sumy zobowiązania. Jeśli więc chcemy utrzymać wysokość raty na obecnym poziomie, albo ją obniżyć, to musimy wydłużyć okres spłaty. Przy przeniesieniu kredytu konsolidacyjnego do nowego banku, instytucje najczęściej oferują taką możliwość. W każdym przypadku wydłużenie okresu spłaty połączone jest z obniżeniem wysokości miesięcznej raty. To skuteczny sposób na odciążenie budżetu domowego.

Na co uważać, gdy przenosimy kredyt konsolidacyjny do innego banku?

W wielu przypadkach przeniesienie kredytu konsolidacyjnego do innego banku jest opłacalnym rozwiązaniem. Taka opcja może przynieść nam oszczędności. Żeby jednak tak się stało, musimy dokładnie przeanalizować oferty i wiedzieć, na co uważać, przy takim działaniu. Przede wszystkim warto przeliczyć, czy koszty związane z przeniesieniem zobowiązania nie przewyższają korzyści, które możemy osiągnąć. W przypadku kiedy oszczędności wynikające z operacji są niewielkie, to powinniśmy się poważnie zastanowić, czy chcemy podejmować się procesu przenoszenia kredytu konsolidacyjnego. Warto pamiętać, że jest to stosunkowo żmudny proces, który wiąże się z ponownym dostarczeniem dokumentów oraz weryfikacją naszej zdolności kredytowej.

Żeby ocenić opłacalność przeniesienia kredytu konsolidacyjnego do innego banku, warto sprawdzić, czy dana oferta faktycznie jest najatrakcyjniejsza. Tutaj możemy skorzystać z pomocy pośrednika kredytowego. Ekspert pomoże nam ocenić naszą zdolność kredytową oraz realne możliwości finansowe i do nich dobierze najlepsze rozwiązanie. Tym sposobem możemy mieć pewność, że przeniesienie kredytu konsolidacyjnego do innego banku odciąży nasz budżet domowy.

Podsumowując, operacji przeniesienia kredytu konsolidacyjnego do innego banku, warto dokonywać tylko wtedy, kiedy możemy tym sposobem poprawić warunki finansowania oraz zmniejszyć koszty obsługi kredytu. Decydując się na to rozwiązanie, zwróć więc uwagę, czy uda Ci się obniżyć koszty ze względu na niższe oprocentowanie lub marżę. Czy możliwe będzie zmniejszenie wysokości miesięcznej raty, oraz czy bank pozwoli na połączenie kilku zobowiązań w jedno.