Ustalając raty kredytu hipotecznego przy jego zaciąganiu, dbamy zazwyczaj o to, aby nie pochłaniały one zbyt dużej części naszych bieżących dochodów. Trzeba przy tym pamiętać, że kredyty hipoteczne są jednak zobowiązaniami długoterminowymi (można je zaciągnąć nawet na 35 lat), a wraz z upływem czasu sytuacja finansowa u niektórych osób się polepsza, na przykład za sprawą awansów, podwyżek czy bonusów. Staniemy w takim wypadku przed pewnym dylematem.

Możemy dalej spłacać raty w takiej wysokości i tempie, jak ustalono w umowie kredytowej. Bank nie może nakazać nam spłacić zobowiązania szybciej z racji na to, że mamy wyższe dochody niż pierwotnie. Jest jednak jeszcze druga opcja, a mianowicie nadpłata kredytu hipotecznego. Jak ona dokładnie działa i czy warto skorzystać z takiej możliwości?

Spis treści

Na czym polega nadpłata kredytu hipotecznego?

Nadpłata kredytu hipotecznego jest to nic innego, jak dobrowolna, częściowa, wcześniejsza spłata kredytu hipotecznego. Polega na przekazaniu bankowi określonej kwoty, która ma posłużyć do pomniejszenia kwoty pożyczonego kapitału pozostałego do spłaty. Nadpłata jest czymś oddzielnym od zwykłych rat kredytu, które obowiązkowo trzeba spłacać w określonym terminie i kwocie. Czyli przykładowo w styczniu musimy zapłacić ratę o wysokości 1500 złotych i robimy to w terminie, ale jednocześnie za kilka dni wysyłamy bankowi nadpłatę o wysokości 1000 złotych, ponieważ otrzymaliśmy premię w pracy i zdecydowaliśmy się przeznaczyć ją właśnie na ten cel.

Trzeba podkreślić, że nadpłata może być wykonana raz bądź wiele razy (regularnie lub nieregularnie), w zależności od woli klienta. Można więc na przykład co miesiąc nadpłacać ustaloną przez siebie kwotę, bądź robić to jedynie okazjonalnie, kiedy zdarzy nam się nagły zastrzyk dodatkowej gotówki. Jej wysokość również nie jest odgórnie ustalona, natomiast im większa będzie nadpłata, tym większy i bardziej odczuwalny będzie jej efekt.

W przeciwieństwie do raty, która składa się z części kapitałowej (czyli spłacającej pożyczoną sumę) i odsetkowej (regulującej odsetki, a więc opłatę, którą bank pobiera za pożyczenie środków), nadpłata, jak już wskazano, służy do zmniejszenia jedynie kapitału. Ma to bardzo duże znaczenie, ponieważ to właśnie od kapitału pozostałego do spłaty nalicza się odsetki. Nadpłacając kredyt, prowadzimy więc do obniżenia kosztu zobowiązania, z uwagi na fakt, że dzięki każdej nadpłacie generowane będą niższe odsetki.

1 Źródło: https://biznes.interia.pl/finanse/news-polacy-niechetnie-pozbywaja-sie-kredytow,nId,5081876

Kto może nadpłacać kredyt hipoteczny?

Akt prawny, który powinien zainteresować osoby chcące nadpłacać kredyt hipoteczny, to ustawa z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami. Weszła ona w życie 22 lipca 2017 roku i gwarantuje ona, w przypadku kredytów hipotecznych zawartych od tego dnia, bezwzględną możliwość całkowitej lub częściowej wcześniejszej spłaty kredytu hipotecznego. Nie ma tutaj znaczenia to, w jakim banku weźmiemy kredyt czy na ile lat.

Z uwagi na fakt, że kredyty hipoteczne spłaca się przez nawet kilkadziesiąt lat, wciąż reguluje takie zobowiązanie wielu kredytobiorców, którzy zaciągnęli je przez 22 lipca 2017 roku. W ich przypadku sytuacja jest mniej jasna, dlatego najlepiej, aby dokładnie zapoznali się oni ze swoją umową kredytową lub skontaktowali się z bankiem, w którym zaciągnęli kredyt. Powinni być w stanie dowiedzieć się w ten sposób, na jakich zasadach może funkcjonować nadpłata kredytu hipotecznego w ich przypadku.

Jaki koszt wiąże się z nadpłacaniem kredytu hipotecznego?

Wspomniana wcześniej ustawa z 2017 roku nie tylko daje wszystkim kredytobiorcom kredytów hipotecznych możliwość nadpłaty zobowiązania, ale także jasno ustanawia maksymalną opłatę za takie działania. Stanowi ona, że kredytodawca ma prawo pobierać opłatę na nadpłatę lub wcześniejszą spłatę tylko w przeciągu pierwszych trzech lat od zaciągnięcia kredytu.

W tym czasie prowizja od wcześniejszej nadpłaty lub spłaty nie może przekroczyć 3% wpłacanej kwoty, natomiast po upływie tego okresu nie może być już pobrana jakakolwiek opłata. Należy pamiętać, że 3% to nie stawka obowiązkowa, a maksimum. W praktyce doprowadziło to do tego, że niektóre banki rezygnują z prowizji całkowicie nawet w ciągu pierwszych 3 lat bądź wynosi ona mniej niż stawka maksymalna.

Przy kredytach zaciągniętych wcześniej to, czy prowizja będzie obowiązywała, a jeśli tak, to w jakiej wysokości, również najlepiej zweryfikować w swojej umowie kredytowej lub w banku.

Czy warto nadpłacać kredyt hipoteczny?

Jak już zasygnalizowano, nadpłata kredytu hipotecznego prowadzi do obniżenia odsetek od kredytu. W przypadku kredytu hipotecznego odsetki te są zazwyczaj bardzo dotkliwe. Wynika to z długiego okresu spłaty tych zobowiązań – przy spłacaniu ich w normalnym tempie, kapitał jest spłacany stosunkowo wolno, a więc generowane są wysokie odsetki. Mogą one wynieść nawet kilkaset tysięcy złotych.

Nadpłacając kredyt możemy odczuwalnie je obniżyć, aczkolwiek wiele zależy tutaj od wysokości i regularności nadpłat. Jednorazowa wpłata dodatkowych 500 złotych przy kredycie na 350 tysięcy złotych nie zrobi ogromnej różnicy, ale już na przykład wpłacając co miesiąc równowartość jednej zwykłej raty, efekt będzie znaczący.

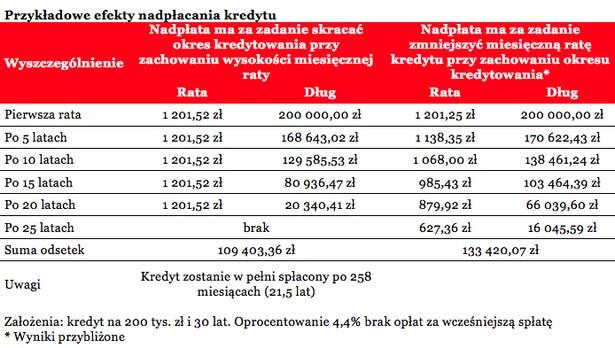

Konsekwencje mogą być następujące: skrócenie okresu kredytowania przy zachowaniu obecnej wysokości raty bądź zmniejszenie miesięcznej raty przy zachowaniu okresu kredytowania. Decyzja należy do kredytobiorcy. W tym pierwszym przypadku dzięki nadpłacie możemy na przykład uporać się ze zobowiązaniem nie w 30, a 15 lat, o ile będziemy wpłacać regularnie odpowiednią sumę.

2 Źródło: https://forsal.pl/artykuly/799862,czy-nadplacanie-kredytu-mieszkaniowego-sie-oplaca.html

Jednocześnie, jeśli na przykład w pewnym momencie nasza sytuacja finansowa by się pogorszyła i nie moglibyśmy dalej nadpłacać kredytu, bank nie mógłby wyciągnąć wobec nas żadnych negatywnych konsekwencji, jako że nadpłacanie jest dobrowolne. Obowiązkiem kredytobiorcy jest jedynie opłacenie całości ustalonej raty.

Nadpłata kredytu hipotecznego kalkulator – do czego służy?

Jeśli interesuje nas nadpłata kredytu hipotecznego, kalkulator stworzony właśnie z myślą o tego typu działaniach, może być dla nas użyteczny. To narzędzie dostępne bezpośrednio z poziomu przeglądarki internetowej, które nie wymaga ściągania niczego na swój komputer. Działa ono na bardzo prostej zasadzie.

Wystarczy wprowadzić dane dotyczące swojego kredytu (oprocentowanie, kwotę, okres spłaty), a także planowanych nadpłat (ich wysokość, a także to, czy nadpłata ma być cykliczna, czy jednorazowa). Kalkulator stworzy zaktualizowany harmonogram spłaty i wskaże, jaką kwotę można zaoszczędzić na odsetkach dzięki nadpłatom, a także, w jakim stopniu zostanie on za ich pomocą skrócony.

Jeśli ma się wątpliwości w zakresie tego, czy rzeczywiście nadpłata kredytu hipotecznego będzie opłacalna, bądź też chce się ustalić, o jaką kwotę najlepiej nadpłacać, warto skorzystać z kalkulatora. Zwłaszcza biorąc pod uwagę, że nie wiąże się to z żadnymi kosztami.

O czym pamiętać przed nadpłaceniem kredytu?

Nadpłata kredytu hipotecznego może być korzystna. Zanim jednak się na nią zdecydujemy, powinniśmy rozważyć kilka kwestii. Przede wszystkim to, czy będzie opłacalna w danej chwili, czy lepiej zaczekać. Chodzi tutaj o sytuację, w której chcemy nadpłacać kredyt jeszcze w ciągu 3 lat od jego zaciągnięcia i bank może w związku z tym pobierać opłaty. W takiej sytuacji powinniśmy sprawdzić, czy będą one naliczane, a jeśli tak, to jakie i zastanowić się, jakie kroki podjąć.

Drugi ważny aspekt dotyczy tego, czy stać nas na nadpłatę. Nadpłacanie kredytu hipotecznego jest wartym rozważenia sposobem na spożytkowanie dodatkowej gotówki, natomiast trzeba pamiętać, aby dokonywać jej z rozwagą. Powinniśmy mieć pewność, że wystarczy nam środków na pokrycie wszystkich niezbędnych bieżących wydatków (rat innych kredytów i pożyczek, czynszu, wszelkiej maści rachunków i opłat). W przeciwnym wypadku obniżając koszt kredytu hipotecznego możemy jednocześnie podnieść koszty innych wydatków, z uwagi na powstanie opóźnienia w ich spłacie.

Nadpłacanie kredytu hipotecznego – podsumowanie

Nadpłata kredytu hipotecznego to temat, który interesuje wielu kredytobiorców. Nie bez przyczyny. Z uwagi na długi okres spłaty, kredyt hipoteczny zwykle zaciąga się w relatywnie młodym wieku, tak aby nie musieć regulować rat będąc już na emeryturze. W miarę rozwoju kariery dochody powinny wzrastać, a więc pierwotnie ustalone raty mogą wydawać się za niskie.

Nie ma oczywiście obowiązku nadpłacania ich, natomiast takie rozwiązanie ma wiele zalet. Jak już wspomniano, można dzięki temu obniżyć całkowity koszt zobowiązania (szybsze spłacanie pożyczonego kapitału doprowadza do wygenerowania niższych odsetek), a także szybciej pozbyć się przytłaczającego balastu zobowiązania, zyskując tym samym wyłączne prawo do danej nieruchomości.

Po całkowitej spłacie kredytu hipotecznego można bowiem wykreślić bank z księgi wieczystej domu lub mieszkania. Nadpłacanie kredytu hipotecznego to więc rozwiązanie warte rozważenia, trzeba jednak pamiętać o tym, aby nadpłacać kredyt tylko o taką kwotę, która nie zagrozi stabilności naszej sytuacji finansowej. Nadpłacanie kredytu o wysoką kwotę, a później na przykład posiadanie problemu z terminowym płaceniem czynszu, nie jest dobrą opcją.

Najczęściej zadawane pytania:

Jak nadpłacać kredyt hipoteczny?

W zależności od banku, nadpłata kredytu hipotecznego może odbywać się na ten sam rachunek, na który wpłaca się środki na pokrycie comiesięcznych rat, bądź na inny. Żeby nie popełnić błędu w tym zakresie, najlepiej przed dokonaniem pierwszej nadpłaty poszukać odpowiednich informacji na ten temat w swojej umowie kredytowej – tam powinien być wskazany numer właściwego rachunku.

Co jest korzystniejsze – nadpłacanie kredytu czy inwestowanie?

Inwestowanie zaoszczędzonych środków zamiast nadpłacania kredytu wiąże się zazwyczaj z pewnym ryzykiem, którego nie ma w przypadku nadpłacania. Im mniejsze ryzyko, tym mniejsza stopa zwrotu. W przypadku najbezpieczniejszych inwestycji, takich jak choćby lokaty, daje ona znacznie mniejszy zysk niż oszczędność, którą można osiągnąć dzięki nadpłacaniu kredytu hipotecznego.

Czy nadpłata kredytu hipotecznego wymaga zgody banku?

Dzięki zapisom ustawy z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, nadpłata kredytu hipotecznego nie zależy od zgody banku. Każdy kredytobiorca ma możliwość jej dokonać w wybranym przez siebie czasie i kwocie, a bank powinien mu to umożliwić.