Kredyt konsolidacyjny ze stałym oprocentowaniem to bardzo dobre rozwiązanie, kiedy na horyzoncie pojawiają się problemy ze spłatą kolejnych rat zobowiązań. Dzięki temu produktowi możesz uporządkować swoje finanse i odzyskać kontrolę nad budżetem domowym. Co więcej, stałe oprocentowanie to szansa na uzyskanie jednej, stałej raty, której wysokość możesz poznać z góry. Nic więc dziwnego, że coraz więcej kredytobiorców decyduje się właśnie na takie rozwiązanie. Co warto wiedzieć o kredycie konsolidacyjnym ze stałym oprocentowaniem? Odpowiadamy.

Spis treści

Kredyt konsolidacyjny ze stałym oprocentowaniem – jakie banki oferują taki kredyt?

Kredyt konsolidacyjny to dla wielu osób ostatnia deska ratunku, która pozwoli im wyjść z długów. Konsolidacja pozwala na połączenie kilku zobowiązań w jedno. Dzięki temu możemy pozbyć się uciążliwych i nieopłacalnych kredytów oraz pożyczek. Zostajemy za to z jedną, wygodną do spłaty ratą. Nic więc dziwnego, że coraz więcej osób szuka korzystnych ofert kredytu konsolidacyjnego. Ideą kredytu konsolidacyjnego jest odciążenie budżetu domowego. Nowy okres spłaty zazwyczaj jest wydłużony, co też przekłada się na niższą ratę miesięczną. Warto przy tym zwrócić uwagę na kredyty konsolidacyjne ze stałym oprocentowaniem. Takie rozwiązanie jest gwarancją, że rata zaciągniętego zobowiązania nie ulegnie zmianie przez określony w umowie czas. Zapewnia to bezpieczeństwo finansowe, niezależnie od wskaźnika WIBOR oraz tego, jak będą się zmieniać stopy procentowe, a także sytuacja ekonomiczna państwa. Co więcej, wybierając kredyt konsolidacyjny ze stałym oprocentowaniem, od razu możemy dowiedzieć się ile będzie wynosić nasza miesięczna rata i całkowity koszt kredytu. Które banki oferują kredyt konsolidacyjny ze stałym oprocentowaniem?

źródło: https://www.czerwona-skarbonka.pl/kredyt-ze-stalym-oprocentowaniem/

Obecnie kredyt konsolidacyjny ze stałym oprocentowaniem oferuje m.in. BNP Paribas. Oprocentowanie tego kredytu konsolidacyjnego wynosi 10.49%. Przy tym prowizja wynosi od 0% i jest ustalana indywidualnie, a zobowiązanie możemy rozłożyć maksymalnie na 60 rat.

Kolejnym bankiem oferującym kredyt konsolidacyjny ze stałym oprocentowaniem jest bank Millennium. W tym przypadku oprocentowanie wynosi 6.8%. Co ważne, wysokość oprocentowania uwzględnia obniżkę łącznie o 0.4 p.p. pod warunkiem, że na nasz rachunek oszczędnościowo-rozliczeniowy będzie co miesiąc wpływać konkretna kwota pochodząca z wynagrodzenia lub dochodu netto, zgodnego z deklaracją złożoną w umowie pożyczki. W pozostałych przypadkach wysokość oprocentowania jest wyższa o 0.4 p.p.

Kredyt konsolidacyjny ze stałym oprocentowaniem możemy uzyskać także w banku Santander. W tym przypadku jednak okres stałego oprocentowania wynosi do 24 miesięcy. Powyżej tego okresu oprocentowanie ulegnie zmianie. Ostateczna stawka zależy natomiast od indywidualnej oceny zdolności kredytowej. Bank nie pobiera za to prowizji od udzielenia kredytu, a spłatę zobowiązania możemy rozłożyć na 60 rat.

Kredyt konsolidacyjny ze stałym oprocentowaniem – co to za oferta?

Kredyt konsolidacyjny to rozwiązanie, które pozwala połączyć kilka zobowiązań w jedno zadłużenie. Dzięki temu możesz uporządkować swoje finanse osobiste i jednocześnie odciążyć budżet domowy. Co ważne, konsolidacji podlegają między innymi kredyty gotówkowe, kredyty ratalne, hipoteczne, samochodowe, limity kart kredytowych, debety w rachunkach, a nawet pożyczki pozabankowe i chwilówki – w zależności od oferty.

Kredyt konsolidacyjny ze stałym oprocentowaniem nie tylko pozwala na uporządkowanie sytuacji finansowej, ale także daje szansę na obniżenie wysokości miesięcznych obciążeń. Głównym założeniem kredytu konsolidacyjnego jest zmniejszenie miesięcznej raty w porównaniu do sumy rat poprzednich zobowiązań. To właśnie dzięki temu możesz odciążyć swój budżet domowy i wyjść ze spirali zadłużenia. Istotną rolę odgrywa przy tym stałe oprocentowanie. Co ono dokładnie oznacza?

Stałe oprocentowanie kredytu konsolidacyjnego daje gwarancję, że rata zobowiązanie nie ulegnie zmianie przez określony w umowie czas. W niektórych przypadkach stałe oprocentowanie występuje przez cały okres spłaty. Takie rozwiązanie zapewnia bezpieczeństwo finansowe.

Różnice między kredytem konsolidacyjnym ze stałym oprocentowaniem a zmiennym oprocentowaniem

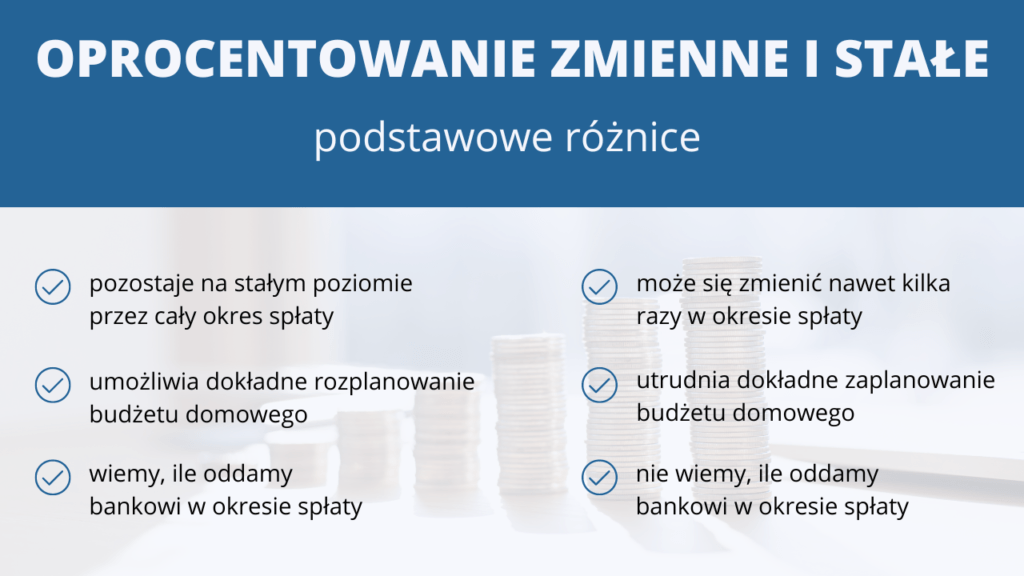

Wybór oprocentowania jest bardzo istotną częścią poszukiwania idealnej oferty kredytowej. Choć mogłoby się wydawać, że główna różnica leży w wysokości miesięcznej raty, to rozbieżności jest więcej. Trudno także jednoznacznie określić, które rozwiązanie jest lepsze. Każde z nich ma swoje wady i zalety. Na przykład w przypadku kredytu konsolidacyjnego ze stałym oprocentowaniem podczas kryzysu Twoja rata nie wzrośnie, jak by to się stało przy oprocentowaniu zmiennym. W takiej sytuacji możesz zaoszczędzić. Jednak w podsumowaniu kosztów kredytu może okazać się, że stałe oprocentowanie jest droższym rozwiązaniem. Jakie są różnice między kredytem konsolidacyjnym ze stałym oprocentowaniem a zmiennym?

Przede wszystkim oprocentowanie stałe posiada stałą stopę bazową. Z tego względu wysokość raty zobowiązania nie zmieni się podczas okresu objętego oprocentowaniem stałym. Co ważne, okres ten jest zawarty w umowie kredytowej. Niektóre banki gwarantują oprocentowanie stałe na kilka lat, a po tym czasie trzeba ponownie złożyć wniosek z prośbą o zachowanie stałego oprocentowania. W przeciwnym wypadku warunki kredytu mogą zostać przekształcone na oprocentowanie zmienne. Takie oprocentowanie jest dobrym wyborem dla osób, które cenią sobie stabilność. Kredytobiorca posiadający zobowiązanie z oprocentowaniem stałym ma gwarancję, że jego miesięczna rata nie wzrośnie, gdy wskaźnik WIBOR wzrośnie. Warto jednak pamiętać, że także nie zyska, kiedy stopa oprocentowania maleje. Podsumowując, wysokość rat przy oprocentowaniu stałym jest stabilna i odgórnie określona w umowie.

Inaczej wygląda sytuacja w przypadku oprocentowania zmiennego. Jak sama nazwa wskazuje, ten rodzaj oprocentowania ulega zmianie w zależności od wysokości wskaźnika WIBOR. Wysokość raty kredytu zmienia się za każdym razem, kiedy Rada Polityki Pieniężnej zdecyduje się na podniesienie lub obniżenie stopy procentowej. Oprocentowanie zmienne jest dobrym rozwiązaniem dla osób, które wolą zaryzykować chwilowe podwyższone raty kredytu, ale zyskać w momencie, gdy WIBOR ulegnie obniżeniu.

Czy kredyt konsolidacyjny ze stałym oprocentowaniem jest korzystny?

Tak jak każdy produkt, kredyt konsolidacyjny ze stałym oprocentowaniem, ma swoje wady i zalety. Jednak w większości przypadków rozwiązanie tego typu jest korzystne. Przede wszystkim kredytobiorca może mieć pewność, że jego raty nie wzrosną. To bardzo ważna kwestia, ponieważ łączna suma kredytu konsolidacyjnego nierzadko jest wysoka. W końcu łączymy spłatę kilku zobowiązań w jedno.

W przypadku kredytu ze zmiennym oprocentowaniem każde wahanie stóp procentowych byłoby dla Ciebie odczuwalne. Niewielki wzrost mógłby się przełożyć na to, że rata zwiększyłaby się o kilkadziesiąt, czy nawet kilkaset złotych. Dlatego jeśli wcześniej miałeś problem z regularną spłatą z powodu wysokich rat, to bezpieczniejszym rozwiązaniem będzie kredyt konsolidacyjny ze stałym oprocentowaniem.

Takie rozwiązanie zapewni Ci bezpieczeństwo i stabilność finansową. Warunki są przejrzyste od samego początku. Przy podpisaniu umowy wiesz już, ile będą wynosić Twoje miesięczne raty. Pamiętaj, że w przypadku kredytu konsolidacyjnego, to nowy kredytodawca często przejmuje na siebie spłatę Twojego zadłużenia. W efekcie nie otrzymujesz środków na konto bankowe, ale pozbywasz się uciążliwych zobowiązań.

Od czego zależy wysokość oprocentowania przy kredycie konsolidacyjnym?

Na wysokość oprocentowania zmiennego wpływ mają stopy procentowe. Jednak w przypadku oprocentowania stałego, ustala się je w momencie podpisania umowy. Koszt kredytu przede wszystkim determinuje WIBOR, wysokość stóp procentowych w danym dniu oraz marża banku. Co ważne, każdy bank sam wyznacza wysokość marży, jaką zamierza pobierać od kredytobiorcy. Z tego względu poszczególne oferty kredytu ze stałą stopą oprocentowania mogą się od siebie różnić. W przypadku stałego oprocentowania kwota raty nie ulegnie zmianie, nawet jeśli zmieni się stawka WIBOR, czy pogorszy sytuacja ekonomiczna państwa. Dlatego też może to być korzystne rozwiązanie w przypadku kryzysu.

źródło:https://forsal.pl/nieruchomosci/artykuly/8077476,co-dalej-z-rynkiem-mieszkaniowym-oto-najwazniejsze-prognozy.html

Choć oprocentowanie jest stałe, a jego wysokość nie zmieni się przez okres wskazany w umowie, to jego wysokość jest uwarunkowana także innymi czynnikami, niż trzy powyższe. Bank ustalając oprocentowanie przy kredycie konsolidacyjnym, bierze pod uwagę:

- sytuację rynkową,

- politykę banku,

- okres obowiązywania umowy,

- wysokość zaciągniętego kredytu,

- koszty dodatkowe, takie jak ubezpieczenie.

Warto przy tym pamiętać, że zarówno przy zaciąganiu kredytu konsolidacyjnego ze stałym oprocentowaniem, jak i zmiennym, bank zawsze sprawdza zdolność kredytową klienta. Ten czynnik z kolei determinuje maksymalną wysokość zobowiązania, jaką możemy uzyskać. Dlatego bardzo ważna jest regularna spłata poprzednich kredytów i pożyczek, brak długów i zaległości w płatnościach. Jeśli jednak wystąpią powyższe komplikacje, to uzyskanie kredytu konsolidacyjnego może być utrudnione. W takim przypadku warto zdecydować się na pomoc pośrednika kredytowego.

Dla kogo przeznaczone są kredyty konsolidacyjne ze stałym oprocentowaniem?

Kredyt konsolidacyjny ze stałym oprocentowaniem to rozwiązanie dla osób, które chcą uporządkować swoje zobowiązania. Jest to skuteczny sposób na odciążenie budżetu domowego i odzyskanie kontroli nad finansami. Spłata kilku zobowiązań naraz jest nie lada wyzwaniem. Bardzo łatwo wkradają się opóźnienia w spłacie, a raty potrafią być przytłaczające. Kredyt konsolidacyjny ze stałym oprocentowaniem pozwala na połączenie kilku zobowiązań w jedno. To największa zaleta tego rozwiązania. W efekcie zostajesz z jedną, wygodą do spłaty ratą. Stałe oprocentowanie gwarantuje natomiast, że wysokość raty nie ulegnie zmianie przez określony w umowie okres.

Rozwiązanie tego typu skierowane jest do osób, które borykają się ze spłatą uciążliwych pożyczek i kredytów. To także bardzo dobra propozycja dla kredytobiorców, którzy nie chcą ryzykować podwyższenia rat w czasie kryzysu i zwiększenia się stawek WIBOR. Dzięki kredytowi konsolidacyjnemu ze stałym oprocentowaniem możesz pozbyć się uciążliwych zobowiązań i odciążyć swój budżet domowy.

Kredyt konsolidacyjny ze stałym oprocentowaniem – gdzie szukać ofert?

W sieci dostępnych jest wiele rankingów kredytów konsolidacyjnych. Jednak niewiele banków oferuje takie rozwiązanie ze stałym oprocentowaniem. W sierpniu 2022 roku kredyt konsolidacyjny ze stałym oprocentowaniem możemy znaleźć w ofercie banku BNP Paribas, Millennium oraz Santander. Dobrym rozwiązaniem jest także skorzystanie z pomocy pośrednika kredytowego.

Jak obliczyć wysokość oprocentowania w przypadku kredytu konsolidacyjnego?

Żeby obliczyć wysokość oprocentowania kredytu konsolidacyjnego, przede wszystkim musisz zsumować pozostałą do spłaty kwotę aktualnie spłacanych zobowiązań finansowych. Następnie musisz zastanowić się nad maksymalną wysokością miesięcznej raty oraz nad okresem spłaty nowego kredytu. Samodzielne obliczenie oprocentowania nie jest łatwym zadaniem. Ilość potrzebnych danych jest duża i przez to łatwo się w obliczeniach pogubić. Nie musisz jednak robić tego sam. Dużo prostszym i szybszym rozwiązaniem jest skorzystanie z kalkulatora kredytu konsolidacyjnego.

Takie narzędzie się nieodpłatnie dostępne w sieci. Z jego pomocą możesz w kilka sekund obliczyć wysokość oprocentowania kredytu konsolidacyjnego. Pamiętaj jednak, żeby przygotować umowy kredytowe i inne dokumenty, w których znajdują się informacje dotyczące kosztów każdego z posiadanych zobowiązań.

Na co zwrócić uwagę wybierając kredyt konsolidacyjny ze stałym oprocentowaniem?

Kluczem do wyjścia ze spirali zadłużenia jest odpowiedni kredyt konsolidacyjny. Jak go wybrać? Przede wszystkim warto zwrócić uwagę na całościowy koszt kredytu, w tym wysokość oprocentowania. Warto przy tym pamiętać, że w przypadku kredytu konsolidacyjnego zasada, im niższe oprocentowanie, tym lepiej, nie zawsze się sprawdza. Z tego względu dobrze jest skorzystać z kalkulatora kredytowego, który pomoże nam określić korzystną ofertę. W celu uzyskania bardziej szczegółowych wyliczeń możemy skorzystać z pomocy pośrednika kredytowego.

Przy wybieraniu kredytu konsolidacyjnego ze stałym oprocentowaniem istotne są także koszty dodatkowe. Najczęściej pobieraną przez banki opłatą jest prowizja od udzielenia zobowiązania. Warto przy tym wiedzieć, że każdy bank ustala ją samodzielnie. Przy porównywaniu ofert nie możesz zapomnieć również o RRSO, czyli Rzeczywistej Rocznej Stopie Oprocentowania. Dzięki temu wskaźnikowi dowiesz się, ile realnie będzie Cię kosztować dany kredyt. Odpowiednio dobrany kredyt konsolidacyjny ze stałym oprocentowaniem, to rozwiązanie, które pomoże Ci uporządkować finanse i odciążyć budżet domowy. Możesz mieć przy tym pewność, że Twoja rata nie wzrośnie przez cały okres kredytowania.