Wiele osób zaciąga kredyt hipoteczny na najdłuższy możliwy okres, aby maksymalnie obniżyć raty zobowiązania. Potem jednak, z powodu awansu w pracy czy też innego niespodziewanego zdarzenia, sytuacja finansowa rodziny może znacząco się poprawić. W tej sytuacji kredyt na tak długi okres stanie się niepotrzebnym balastem, a wcześniejsza spłata kredytu hipotecznego może wydawać się ciekawym rozwiązaniem.

Zanim jednak zdecydujemy się na taki krok, jest kilka ważnych kwestii, które powinniśmy rozważyć. W jakiej sytuacji można spłacić kredyt hipoteczny przed ustalonym terminem? Czy wiąże się to z jakimś kosztem, a jeśli tak, to jakim? W jakim przypadku wcześniejsza spłata kredytu hipotecznego będzie opłacalna, a w jakim może okazać się niekorzystna? Na te i inne pytania odpowiedzi można znaleźć poniżej.

Spis treści

Czy wcześniejsza spłata kredytu hipotecznego jest możliwa?

Wcześniejsza spłata kredytu hipotecznego, a także możliwość jego nadpłacania, jest zagwarantowana prawnie przez Ustawę o kredycie hipotecznym z 23 marca 2017 roku.

Jej zapisy dotyczą kredytów hipotecznych zaciągniętych po 21 lipca 2017 roku. W związku z treścią ustawy, bank nie może uniemożliwić kredytobiorcy wcześniejszego uregulowania zaciągniętego zobowiązania.

Warto wiedzieć, że ustawa ta daje kredytobiorcom także szereg innych praw, między innymi prawo do otrzymania proporcjonalnego zwrotu kosztów kredytu w przypadku jego wcześniejszej spłaty. Ważne jest także prawo do zawnioskowania do banku o udzielenie informacji o opłatach związanych ze wcześniejszą spłatą kredytu hipotecznego.

Osoby, które zaciągnęły kredyt hipoteczny przed wejściem w życie wyżej wymienionej ustawy, powinny skonsultować się z bankiem, aby dowiedzieć się, czy wcześniejsza spłata jest możliwa, a jeśli tak, to ile będzie kosztowała.

Wcześniejsza spłata kredytu hipotecznego – koszt

W przypadku kredytów hipotecznych zaciągniętych po 21 lipca 2017 roku, kredytodawcy mają bardzo ograniczone możliwości w zakresie pobierania opłat za wcześniejszą spłatę kredytu hipotecznego lub jego nadpłatę, jeśli chodzi o kredyty ze zmienną stopą procentową (co jest standardem w przypadku kredytów hipotecznych).

Przy kredytach ze zmienną stopą procentową, naliczanie prowizji za takie działania jest możliwe tylko przez pierwsze trzy lata po zaciągnięciu kredytu, a jej maksymalna wysokość w tym czasie wynosi 3%. Po upływie trzech lat nadpłata kredytu hipotecznego lub jego wcześniejsza spłata nie może wiązać się z żadnym dodatkowym kosztem. Przeciwnie – to kredytobiorca może w jej ramach otrzymać środki od banku, co zostanie dokładniej opisane w dalszej części tego artykułu.

Warto wspomnieć, że przez te pierwsze trzy lata decyzja odnośnie do wysokości prowizji (poza tym, że nie może ona przekroczyć 3%) należy do wierzyciela. W praktyce oznacza to, że w niektórych bankach w początkowym okresie spłaty prowizja również nie jest pobierana, w innych przez cały ten okres wynosi ona 3%. Czasami prowizja jest stopniowana i w pierwszym roku spłaty wynosi na przykład 3%, w drugim 2%, a w trzecim 1%.

Jeśli zaś chodzi o kredyty ze stałą wysokością stopy procentowej, opłata za wcześniejszą spłatę kredytu hipotecznego może być pobierana przez cały okres spłaty. W przypadku kredytów hipotecznych zaciągniętych przed 21 lipca 2017 roku, czy to ze stałą wysokością oprocentowania, czy zmienną, dokładnych informacji na temat kosztu wcześniejszej spłaty należy szukać w swojej umowie kredytowej. Można także zapytać o to bezpośrednio w banku.

Czy wcześniejsza spłata kredytu hipotecznego się opłaca?

Wcześniejsza spłata kredytu hipotecznego może być korzystna, zwłaszcza w przypadku kredytów, których dotyczą już przepisy z 2017 roku. Nie tylko po 3 latach od zaciągnięcia zobowiązania nie wiąże się ona z żadnymi dodatkowymi opłatami, ale też pozwala otrzymać zwrot części prowizji i innych opłat związanych z kredytem.

Jeśli więc na przykład zaciągnęliśmy kredyt hipoteczny na 30 lat, ale spłaciliśmy go po 15 latach, to możemy liczyć na zwrot połowy prowizji, odsetek, ubezpieczenia i innych kosztów (jeśli już je opłaciliśmy). Co więcej, wcześniejsza spłata kredytu hipotecznego oznacza zrzucenie z siebie balastu mentalnego związanego z tym, że podczas okresu spłaty kredytu nie jesteśmy jedynym właścicielem nieruchomości.

1 Źródło: https://blogkredytowy.pl/mity-na-temat-kredytu-hipotecznego/

Wraz ze wcześniejszą spłatą kredytu, hipoteka jest wykreślana z księgi wieczystej, a wierzyciel traci wszelkie prawa do naszej nieruchomości. Niewątpliwie może to wpłynąć pozytywnie na komfort psychiczny kredytobiorcy.

Dodatkowo, tak długo, jak wciąż spłacamy kredyt, tak długo będzie on widoczny w BIK-u dla potencjalnych nowych kredytodawców i będzie obniżał naszą zdolność kredytową. Jeśli więc zależy nam na tym, aby ją podnieść i dysponujemy odpowiednimi funduszami, wcześniejsza spłata kredytu hipotecznego może być dobrym rozwiązaniem.

Kiedy wcześniejsze spłacenie kredytu hipotecznego będzie niekorzystne?

Powyżej wskazaliśmy najważniejsze zalety wcześniejszej spłaty kredytu i przypadki, w których może ona okazać się właściwym rozwiązaniem. Jednak bywa również, że nie będzie ona korzystna.

Przede wszystkim mowa tutaj o kredytach zaciągniętych przez 21 lipca 2017 roku, w przypadku których obowiązuje wysoka prowizja za wcześniejszą spłatę, a może nie obowiązywać zasada zwrotu prowizji, ubezpieczenia i innych kosztów związanych z kredytem.

Jeśli zaś chodzi o nowsze kredyty, to zazwyczaj najlepszym rozwiązaniem będzie wstrzymanie się z wcześniejszą spłatą przynajmniej przez pierwsze 3 lata, aż nie będą już za nią pobierane żadne opłaty (o ile oczywiście w ogóle są pobierane opłaty – jak już wspomniano, czasami nawet w pierwszym okresie spłaty kredytodawca rezygnuje z pobierania prowizji).

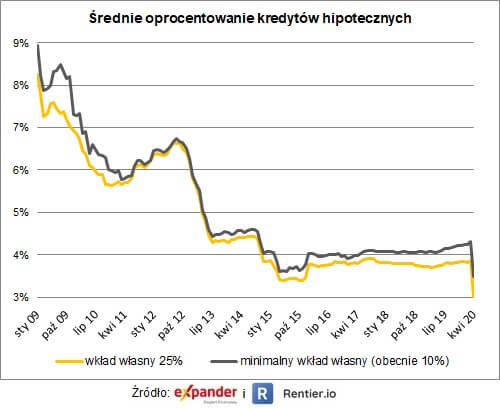

Jeśli chcemy pozbyć się kredytu hipotecznego dlatego, że jego raty są zbyt wysokie, ciekawą alternatywą dla wcześniejszej spłaty jest refinansowanie kredytu. Może ono być opłacalne z uwagi na fakt, że z upływem lat średnie oprocentowanie kredytów hipotecznych coraz bardziej spada.

2 Źródło: https://300gospodarka.pl/news/raport-oprocentowanie-kredytow-hipotecznych-najnizsze-w-historii

Wcześniejsza spłata kredytu hipotecznego – jak ją przeprowadzić?

W przypadku, kiedy jesteśmy już w pełni zdecydowani i chcemy przeprowadzić wcześniejszą spłatę kredytu hipotecznego, a także zebraliśmy już potrzebne do tego celu środki, oto, co należy zrobić. W pierwszej kolejności musimy zwrócić się do naszego wierzyciela z wnioskiem o udostępnienie nam informacji o kwocie pozostałej do spłaty i ewentualnych dodatkowych kosztach związanych ze wcześniejszą spłatą.

Warto także w tym momencie upewnić się co do procedur obowiązujących w danej instytucji – niektóre pozwalają na wcześniejszą spłatę tylko w określonych dniach miesiąca, inne wymagają wcześniejszego pisemnego wskazania swoich intencji. Kiedy już dopełnimy wszystkich formalności, możemy wreszcie przekazać do banku dyspozycję wcześniejszej spłaty kredytu i wpłacić na konto całą kwotę pozostałą do uregulowania.

Podsumowanie

Jak widać, wcześniejsza spłata kredytu hipotecznego może być bardzo korzystnym rozwiązaniem, szczególnie w przypadku zobowiązań zaciągniętych od 21 lipca 2017 roku. Warto więc rozważyć wszystkie za i przeciw i obliczyć, co możemy w ten sposób zyskać w naszym konkretnym przypadku. Sam proces spłacania kredytu przed ustalonym na początku terminem jest na szczęście z reguły dość szybki i prosty, więc nie powinien nikomu sprawić problemu.

Jeśli jednak okaże się, że w naszym przypadku wcześniejsza spłata będzie niekorzystna, lub nie możemy sobie na nią pozwolić finansowo, a kredyt jest dla nas zbyt dużym obciążeniem, można pomyśleć o jego refinansowaniu. Refinansowanie kredytu umożliwia wydłużenie okresu jego spłaty i zmianę zobowiązania na korzystniejsze (na przykład niżej oprocentowane), natomiast, aby było maksymalnie korzystne, powinno być przeprowadzane przy wsparciu doświadczonego eksperta kredytowego.